4月25日,证监会、住建部联合发文宣布推进住房租赁资产证券化,试点发行房地产投资信托基金(REITs)。我们认为REITs是当前市场环境下引导投资人有序参与房地产市场的重要金融工具,而租赁住房REITs将成为其在中国发展的突破口。

REITs的推行在“房住不炒”政策背景下极具必要性

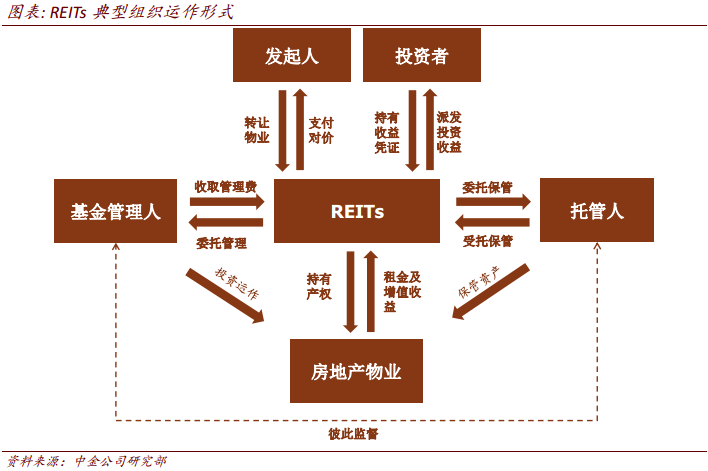

REITs的本质是让广大中小机构乃至个人投资人参与到大宗房地产投资中,分享物业租金回报及增值收益。相较于直接购置实物资产的“炒房”路径,我们认为REITs能够为中国居民家庭提供门槛更低、资金压力更小且更具流动性的房地产投资渠道,对于降低居民部门住房杠杆水平、平抑炒房预期、防范系统性市场风险具有重要意义。

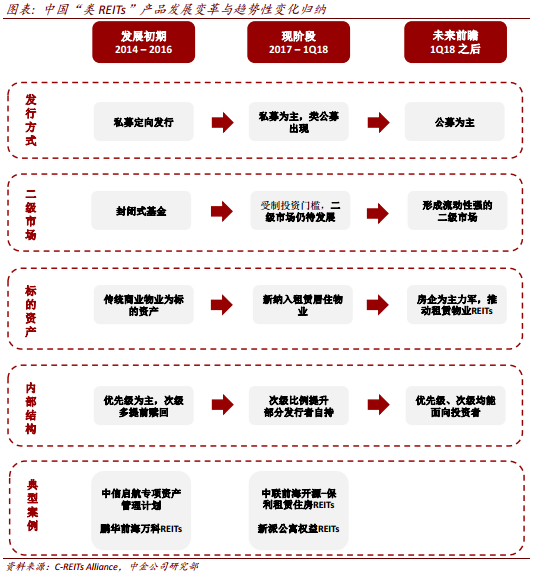

国内“类REITs”产品距真正意义上的REITs仍有较大差距

近年来层出不穷的“类REITs”产品实质多为偏债权类私募产品,少数在发行方式、股权类比例等层面有所突破的产品,也主要服务于发行主体的融资需求,国内至今尚无面向公众投资人、在公开市场交易的、标准化的权益型REITs。

法律监管体系的完善与税收制度的调整是REITs破局关键

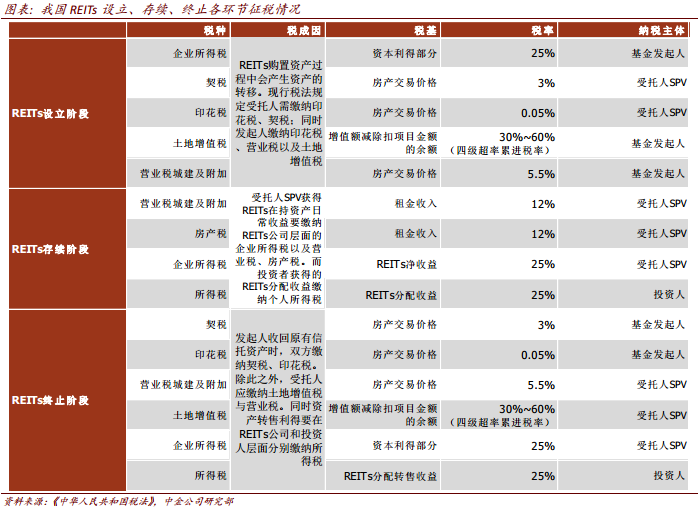

我们认为限制REITs在国内发展的因素有四:1)法律监管主体不明;2)双重征税问题压制收益率;3)可证券化的优质物业偏少;4)专业REITs管理机构及人才匮乏。未来REITs的推进应重点明确法律及监管主体,并对当前REITs税收政策(尤其是REITs和股东层面的双重征税)予以适当减免。测算显示,如果采用国际成熟市场的税收减免政策,中国REITs的回报率平均可提升2-3个百分点。

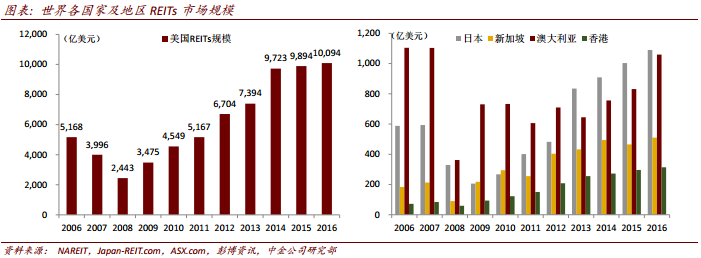

中国REITs市场空间预计可达4万亿元,租赁住房REITs是排头兵

对标美国、澳大利亚、日本、新加坡、香港等市场,我们估算未来中国REITs市场规模约4万亿人民币。其中以租赁住房(尤其是长租公寓)为底层资产的标准化公募REITs适合于在当前“房住不炒”政策背景下率先推出。

本文摘自:2018年4月26日已经发布的《REITs大门徐徐开启》