一季度的经济与金融数据发布后,同时伴随外需不确定性增加,投资者对下半年增长前景的疑虑有所升温。本文中,我们系统梳理近期宏观的走势、并就可能的政策空间为读者提供一个分析思考的框架。

如何看待宏观走势与下半年的政策方向?

一、 一季度经济数据回顾:几个方面不尽如人意,但也有一些“亮点”

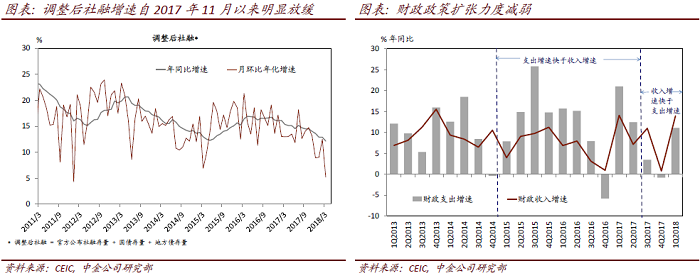

中美贸易摩擦升温之外,一季度部分宏观经济数据走弱也加重了市场对经济增长的忧虑。3月金融与财政数据显示,财政与货币政策收紧幅度均超出预期。值得注意的是,中央财政的扩张力度下降也为货币发行带来一定压力。

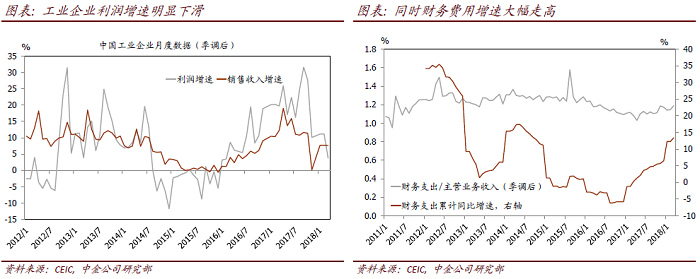

一季度来基建增速下滑较快,3月生产、投资与工业品价格走势总体偏弱。在货币和财政快速“退潮”的周期环境下,1季度名义GDP同比增速放缓、工业企业利润下滑,以及财务费用增长明显加速也在情理之中。

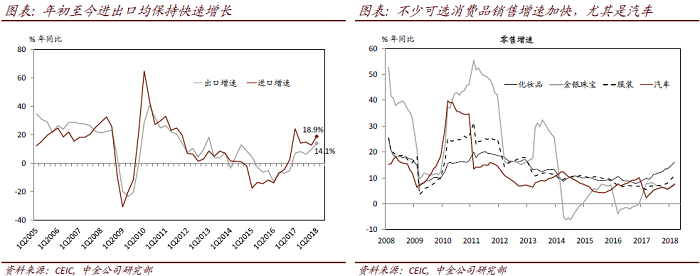

另一方面,年初至今出口、消费、及地产投资数据好于预期,增速得以保持甚或加快。尽管一季度部分数据不及预期,我们仍然看到一些“亮点”——进出口增速维持高位,年初至今房地产销售增速略超预期,房屋新开工面积增速也在3月明显加快。同时,随着食品价格上涨和农村人均收入增长加快,必选消费品销售加速增长,而一些可选消费品类也有超预期增长,其中汽车销量增速尤为突出。

二、 虽然随着一次性因素的消退,4月一些偏离“趋势”的数据会“回归常态”,但市场对增长仍有不少忧虑

3月工业生产和投资增速受到一些一次性因素的影响,而4月大概率回归“趋势”。同时,4月融资条件也可能环比有所改善。政策方面,PPP项目库清理持续至3月底,对一季度的基建投融资活动也有一些抑制;但在清理结束后,未出库的项目有望逐步复工。实际上,从高频数据来看,4月投资活动已经有所回暖——建筑钢材成交量反弹、重工业产能利用率回升,电厂日均耗煤量增速有所回升。融资方面,4月企业和政府债净发行量达到9539亿元,有望提振调整后的社融环比增速——调整后社融环比增速从3月的“超低点”反弹是大概率事件。然而,债券发行提速和贷款发放加快能否完全抵消“非标”回表带来的紧缩压力仍有待四月货币信贷数据发布后再做观察。

然而,在外需环境不确定性上升及货币财政宽松快速“退潮”的背景下,市场人士担心经济数据中的“亮点”也可能也会逐渐“黯淡”。虽然数据尚保持稳健,投资者对消费和房地产投资增长的前景也保持谨慎态度。

三、 财政和货币政策过快收紧的结果,往往与“降杠杆”的长期目标事与愿违

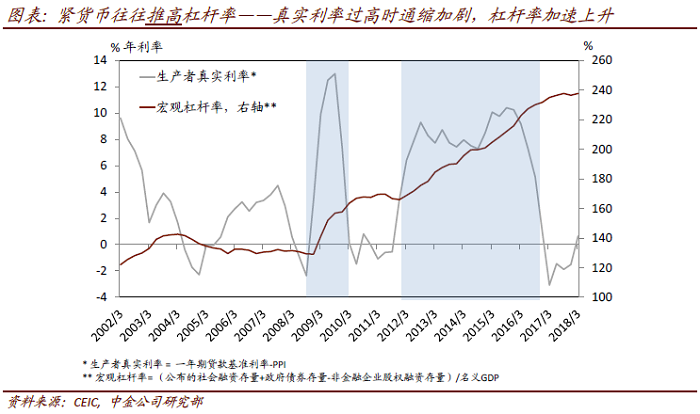

我们重申一直以来的观点,即如果货币政策过紧(或财政收缩过快),杠杆率反而可能上升。上文提到,财政盈余上升和财政存款增加会压制基础货币扩张,从而影响货币供给,因此财政政策过快收紧也可能导致货币收紧。可能在宏观层面,这样的判断乍一听可能有悖常理,但在微观层面很好理解——金融条件政策过紧的环境中,企业的营收增速低于其潜在水平、现金流恶化、资产负债表受侵蚀、企业杠杆率上升。在真实利率在高位时(如2012-2016年),宏观杠杆率会加速上升。

四、 宏观调控层面,政策可能有哪些“微调”?

一年多来,中央一直着重强调“防范系统性风险”,而最近一次政治局会议(4月23日)纪要重提坚持积极的财政政策取向、保持货币政策稳健中性,持续扩大内需,并明确降低企业融资成本。这些久违的措辞可能体现出一些政策“微调”的信号——纪要对经济走势的描述从上次的“稳中向好”变为“总体稳定”,同时,纪要首次提出实现2018年(实际GDP增长6.5%)的经济目标描述为“需要付出艰苦努力”。我们认为,这些政策“微调”可能受近期宏观环境变化驱动——即外需不确定性上升、实体经济融资成本走高,而基建投资增速明显下降。

除了最近发布的更具有“操作性”资管新最终修订稿,货币政策也可通过进一步降准、降准置换MLF,或是适当加大贷款额度等方式来“稳预期”。上周五(4月27日)央行发布资管新规,与去年11月的征求意见稿相比,在过渡期和非标产品计价等方面操作性增强——新规过渡期从此前的2019年6月延长至2020年底,同时允许对流动性较低的产品采用摊余成本法计价。我们认为,资管新规落地可能会缓解市场此前对缓冲期不足而造成流动性“硬着陆”的担忧。此外,货币政策有进一步降准,或再次降准置换MLF的空间。

此外,降准或降准置换MLF有望会减少频繁公开市场操作和高企的法定准备金率带来的结构性扭曲——目前银行间流动性过度依赖央行的公开市场操作,而市场往往对央行操作的量/价信号做出过度解读。此外,过高的准备金率必然引发商业银行监管套利,规避准备金“重税”——如发展影子银行、表外业务。另一方面,在对非标资产加强监管的同时,适当加大商业银行、尤其是中小银行的传统贷款额度也有利于抵消非标存量快速下降带来的紧缩影响。

财政政策有加大支出并消减“盈余”的空间。财政保持适度宽松亦有助于稳定货币和信贷增长。很容易被武略的一点是,财政存款的增加也会抑制货币和信贷的供给。如上文所述,中央财政支出增速放缓可能也加剧了投资增速的下行压力。往前看,尽管“加强地方政府投融资监管”的总基调维持不变,但中央政府可以向部分地区增加一般性转移支付和补贴的力度来抵消与地方基建挂钩的中央“专项转移支付”下降带来的紧缩压力。同时,财政部也有望通过加大减税力度来消减财政盈余,尤其是考虑到今年降低进口关税可能会给部分国内制造业的带来一些短期的负面冲击。

五、 中期来看,有哪些可持续的“扩大内需”政策选项?

我们认为,本次“扩大内需”的政策组合可能会避免“副作用”较高的逆周期调节措施,避免走推高基建或刺激商业地产需求的“老路”。

中期看,可持续“扩大内需”的空间仍在减税降费、鼓励民间制造业投资、改善收入分配并促进消费,以及提高民生等方面。目前来看,进一步减税已是共识。但除减税之外,降低各类杂费、下调社保费率以提高企业部门竞争力的空间仍然充裕,尤其是考虑到美国目前已经实施财政扩张和大幅减税。此外,政府还可以通过税收优惠、补贴等方式促进民间制造业投资。消费方面,实践已经证明增加对低收入家庭的转移支付和完善基本社保、教育和医疗的覆盖可以有效推动大众消费增长,鉴于低收入人群的边际消费倾向更高。与此同时,消费税减免也可以有效提振销量,之前汽车消费税减免的成功经验就是佐证。最后,政府可能会增加民生相关投资,包括廉租房/保障房建设、环保升级方面等等。

六、 结语

往前看,我们会密切观察货币及财政政策的变化及其执行力度以预判其对需求增长的影响,同时,我们将继续以调整后的社会融资总量和实体经济融资成本的变化作为观察短期总需求变化的最有效领先指标。值得注意的是,地方政府融资收紧、非标监管力度加强,以及金融去杠杆可能会在短期内继续影响一些经济部门的增长——叫停违规融资和PPP项目出库的影响往往较快显现,而合规PPP项目的投资和标准化融资的加速则有一个过程,所以短期内可能仍有“缺口”。因此,虽然近期的政策表述显示,政策目标将更注重调节结构与稳增长间的平衡,但是,具体的政策“微调”执行细则、扩大“内需”的实质举措,及对实体经济传导的时滞仍有待观察。我们将继续密切观察实体融资量与融资成本的变化并实时更新。

本文摘自:2018年5月2日已经发布的《如何看待宏观走势与下半年的政策方向?》