Nike作为全球最大的运动鞋服品牌,业绩增长及股价表现优异,本文通过深度复盘Nike成长历程,从行业、品牌力建设、产品力打造、价值链管理、全球化运营、品牌矩阵形成等维度挖掘其成长逻辑,为我国运动公司发展提供参考借鉴。我们认为Nike在激烈竞争的运动行业保持自身竞争优势的方法主要在于:品牌力持续建设,成为美国体育文化内核的代言品牌;自主创新及合作研发助力产品更迭出新,数字化建设促进消费者良性互动;供应链及分销链管理兼顾成本控制与营运效能;全球化运营分散运营风险,新兴市场接棒增长驱动;一系列收购探索后重归核心品牌聚焦,专注构建核心品牌价值。

借鉴意义

Nike作为全球最大的运动鞋服品牌,业绩增长及股价表现优异,本文通过深度复盘Nike成长历程,从行业、品牌力建设、产品力打造、价值链管理、全球化运营、品牌矩阵形成等维度挖掘其成长逻辑,为我国运动公司发展提供参考借鉴。

对标H股:安踏体育

安踏体育作为我国运动行业龙头公司,旗下主品牌是代表中国体育运动精神的品牌。公司具备多品牌运营管理能力,Fila及Descente等收购品牌快速增长,2019年收购Amer Sports向全球化发展迈进。我们预计公司中长期有望成长为多品牌综合性运动用品龙头。

发现

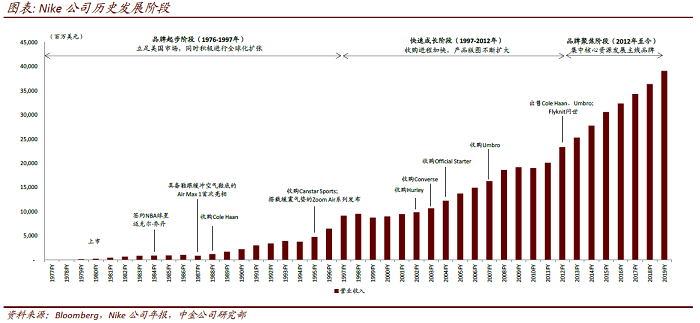

Nike公司创立于20世纪60年代,目前是全球最大的运动鞋服品牌,旗下拥有六大核心品类:跑步、Nike篮球、乔丹品牌、足球、训练及休闲服。公司FY19实现营业收入391.2亿美元(十年复合增长7%),实现净利润40.3亿美元(十年复合增长10%),股价自1980年上市以来增长494倍(年化回报率17%),自FY09至今增长6倍,成为运动行业名副其实的常胜将军。

►品牌起步阶段:1962年,Nike公司创始人菲尔·奈特创立“蓝带体育公司”在美国代理日本鬼冢虎品牌运动鞋,并邀请俄勒冈大学的田径教练比尔·鲍尔曼成为公司合伙人,后因与鬼冢公司关系转坏而尝试建立自主品牌。1971年Nike品牌诞生,并于1972年首次亮相慕尼黑奥运会。1980年公司上市,1984年签约NBA球星迈克尔·乔丹成为公司历史上的重要里程碑,以乔丹为核心的Air Jordan篮球系列奠定了Nike在篮球领域的优势地位。该阶段公司在立足美国市场发展的同时积极进行海外拓展,FY97公司非美国市场收入占比已达40%。

►快速成长阶段:在此阶段Nike不断在多品牌布局、创新研发、广告营销上增强自身竞争实力,相继收购Hurley、Converse等核心品牌,创新工艺Flyknit也于此阶段面世。

►品牌聚焦阶段:2012年,公司出售旗下Cole Haan与Umbro品牌,专注于Nike, Jordan, Converse, Hurley四个主线品牌的运营。品牌聚焦阶段公司收入增长趋于稳定,稳坐全球运动鞋服行业首位。

Nike目前虽稳居全球运动鞋服行业龙头地位,但行业竞争仍旧激烈,排名第二的adidas虎视眈眈,其他如Under Armour、Lululemon等细分市场品牌及安踏、李宁等地区性品牌的市占率也在不断提升,在对当下的行业竞争格局分析之余,我们同时回顾了adidas在上世纪90年代的短暂衰落,认为Nike在激烈竞争的运动行业保持自身竞争优势的方法主要在于:

1. 品牌力持续建设,成为美国体育文化内核的代言品牌。

Nike的品牌崛起过程同样是美国体育文化精神逐渐形成的过程,通过运动员代言和铺天盖地的广告营销,Nike成为了像可口可乐一样的美国国民品牌,也成为了流行全世界的美国文化符号。伴随Nike大力开展对篮球、足球、网球、高尔夫、田径等多项体育赛事的赞助,Nike标志及其代表的美国体育文化精神愈发深入人心,为Nike积累了强大的品牌知名度。根据Brand Finance发布的《2019年服装行业最具价值品牌年度报告》,Nike品牌连续6年稳居品牌价值榜首。公司发展前期签约了当时NBA赛场上崭露头角的乔丹,为其打造时至今日知名度仍不减当年的Air Jordan球鞋,其场上的优异表现让80年代面对Reebok及adidas猛烈狙击的Nike脱颖而出。自此开始逐步增加知名球星个人代言,一直坚持签约NBA明星球员并为其设计签名鞋,Nike在篮球领域的影响力随之不断提升。根据Baller Shoes DB的统计,2018-19赛季NBA赛场上,共237名球员穿着Nike各系列签名鞋;在所有球员所穿球鞋中,Nike品牌占比高达63%,远超第二名adidas的9%;Jordan品牌排名第三,占比9%。除篮球之外,Nike在网球、足球、田径、高尔夫、自行车等领域均签约了知名运动员,通过意见领袖的影响力提高Nike品牌在各个运动领域的知名度。近年来公司还加大了对球队及大型体育赛事的官方赞助力度,牢牢卡位美国体育运动精神的品牌代表。

2. 自主创新及合作研发助力产品更迭出新,数字化建设促进消费者良性互动。

Nike在运动行业以优质的产品力著称,其多款商品一经上市即被抢购一空。我们认为Nike卓越的产品力离不开其一如既往的研发投入和对新科技的不断追求,跨行业背景的专业研发团队、高科技的运动实验室、与上游工厂的合作研发均为Nike产品的成功打下坚实基础。

公司搭建由专业研发人员、教练及运动员、医生及行业专家三者组成的研发团队,合力开发尖端运动科技及优质产品,Nike主要研发成果包括NIKE Air、Lunar、Zoom、Free、Flywire、Dri-Fit、Flyknit、Flyweave、ZoomX、React、Adaptive、NIKE+等。除自有研发中心外,公司还与优质上游生产商开展合作研发,如丰泰集团及申洲国际,以研发创新为产品建立功能性技术壁垒。此外,Nike顺应互联网时代社交媒体分享及线上购物的蓬勃发展,推出Nike+ Run Club、Nike+ Training Club以及 Nike SNKRS三款手机APP,加强消费者与产品之间的联系。

3. 供应链及分销链管理兼顾成本控制与营运效能。

Nike作为一家品牌公司,其主营业务中研发、设计、营销等环节均为服装行业价值链的高附加值环节,对于低附加值的生产环节,公司则全部外包给第三方工厂。我们认为轻资产模式有利于公司节省管理精力,将核心资源聚焦在产品创新、宣传营销等重要环节。

在供应链端,公司对供应商进行缩减和集中,保证产品质量及供应稳定性,更加稳定、集中的供应商结构也有助于公司获得更高、更稳定的毛利率。同时公司将生产产地不断转向低成本地区,提升盈利能力。公司在产地选择上并非完全追求低成本,而是将产品质量、交期稳定性、当地基础设施完备性等因素纳入考量,避免因追求低成本而打散供应链,导致供应短缺的问题。

在渠道管理方面,Nike以批发为最主要销售渠道,近年来对直营渠道开展重点建设,强化Nike在消费者心目中的品牌意识,并大力推进Nike Direct战略对分销商进行精细管理。随直营渠道的收入占比提升,公司运营效率不断改善。

4. 全球化运营分散运营风险,新兴市场接棒增长驱动。

Nike保持北美地区为最大收入来源地区,FY19北美地区收入159亿美元,占比43%;从增速来看,随基数抬升,北美市场收入增速趋于稳健,1-4QFY19仍保持高单位数健康增长。大中华区因其强劲的增长势头(自FY15开始每季度保持双位数强劲增长)及优秀盈利能力(FY19大中华区在收入占比仅17%的基础上,为Nike品牌贡献了24%的EBIT,其EBIT利润率高达38%,远高于其他地区)也已成为Nike的核心战略地区。新兴市场与成熟市场形成有效对冲,熨平了公司全球层面的收入增长波动。

5. 一系列收购探索后重归核心品牌聚焦,专注构建核心品牌价值。

相较于部分国际运动鞋服公司采用的多品牌战略,Nike采用单一品牌Nike作为旗下各品类的品牌名称。从发展历史来看,Nike一度大举进行品牌收购,但多因收购品牌定位与Nike不一或潜力不足等原因剥离收购品牌,目前所有收购品牌中仅存Converse及Hurley品牌(近期正在考虑出售Hurley),而Converse在FY19的收入占比也仅有5%,Nike仍在采用单品牌运作模式,集中资源塑造品牌资产。

风险

行业竞争加剧;区域运动市场表现低迷。

本报告摘自:2019年9月18日已经发布的《Nike:全球运动品牌常胜将军》