8月30日,“2019世界人工智能大会—-投融资主题论坛”将在上海世博中心举行,中金公司十几个行业联手打造的《AI+5G推动社会变革,关注十大投资机会》将在当天发布。在此,我们访谈了中金科技硬件行业首席分析师黄乐平,快速了解报告核心内容。

Q:2019年被称为中国5G商用元年,5G会带来哪些改变?

A:我们说4G改变生活,5G改变社会。过去十年间,伴随着智能手机的普及,人们习惯了微信聊天,扫码购物,打游戏、看视频也可以在手机上完成,生活变的非常便捷。大批互联网企业也趁机得到快速发展,市值提升显著。

5G有高带宽、低延迟、海量连接等特点,它不仅能改变大众的消费、娱乐,还会为人工智能的发展打开新的成长空间,很多垂直行业都会因此发生改变,比如游戏、出行、医疗、工业互联网等等。我们测算,未来五年,AI+5G有望在全球直接创造7千亿美元的新增产业机会。

Q:探索AI和5G如何推动社会变革之前,我们先来聊一聊目前人工智能已经到了哪一步?

A:我们讲人工智能离不开两项核心技术:计算机视觉和自然语言处理。随着二者的发展应用,我们拍照时有了智能美颜,购物时可以刷脸支付,家里有了智能音箱、扫地机器人。AI在很多行业里已经开始代替人工,比如在金融机构做文本审核,协助法官审判案件,也能帮助医生看病,还有机器人写稿、送货等等。

Q:像变形金刚里的车、钢铁侠的战甲这样的人工智能何时能成为现实?

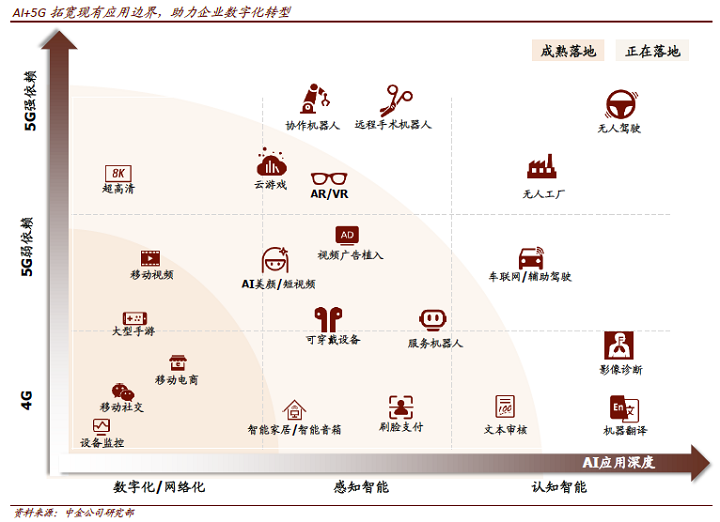

A:这就要讲到AI的应用深度。我们把AI改变行业分为数字/网络化、感知智能、认知智能三种不同的深度。目前我们熟悉的移动互联网应用、智能家居、AI美颜这些都属于前两种。影视作品里可以自动驾驶的汽车、无人工厂、或者钢铁侠的战甲可以扫描影响做各种诊断这样的场景,可以归为认知智能。

目前来看,AI在认知智能层面还相对初级,有待技术进一步突破。算法、算力、数据这三大技术发展要素都还在继续升级。比如,想通过机器人实现远程手术,就需要云计算、5G来提供更大的算力和更大的存储空间,形成知识共享;想实现无人驾驶,计算机视觉技术就必须突破现有瓶颈,也要依靠4G或5G技术实现车联网,为AI算法提供多维数据。

技术升级+5G赋能,能更大程度的拓宽AI现有的应用边界,也为行业带来更多的成长空间。具体应用边界在下面这张表中展示的更为直观。

Q:5G商用的过程又有哪些领域受益呢?

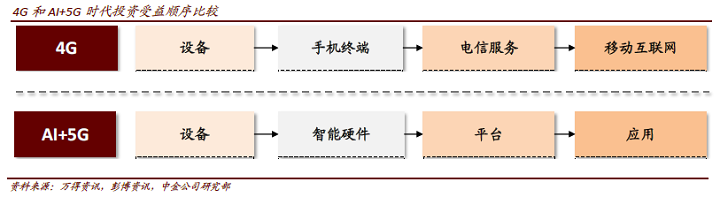

A:我们参考4G投资周期来对5G时代做出预测。在4G周期里,电信设备商受益最早,手机产业链和移动互联网服务是最大获益者,运营商虽然投资很大但利润是下降的。我们认为5G时代将延续先电信设备商,再终端/智能硬件,最终到应用侧的景气周期,具体来说,手机半导体单价提升是确定性最高的机会,看好云游戏、服务机器人、工业互联网、自动驾驶等新应用,同时建议关注云计算厂商的经营策略。

Q:AI和5G能带来商业模式的变化吗?

A:以商业化落地最顺利的计算机视觉行业为例。这类AI公司最主要的商业模式是为地方政府提供安防软硬件一体化解决方案。随着用户需求逐渐饱和,这些企业开始寻找新的增长点。其中一个重要方式就是转向RPA(Robot Process Automation)等企业数字化转型工具,AI公司把自己的人工智能算法融和到RPA中,转型为企业级软件服务商。还有企业把自己业务从提供AI算法授权延伸到提供专业芯片。谷歌还通过提供 TensorFlow AI 算法框架和 TPU AI 专用芯片,拉动其云服务业务。

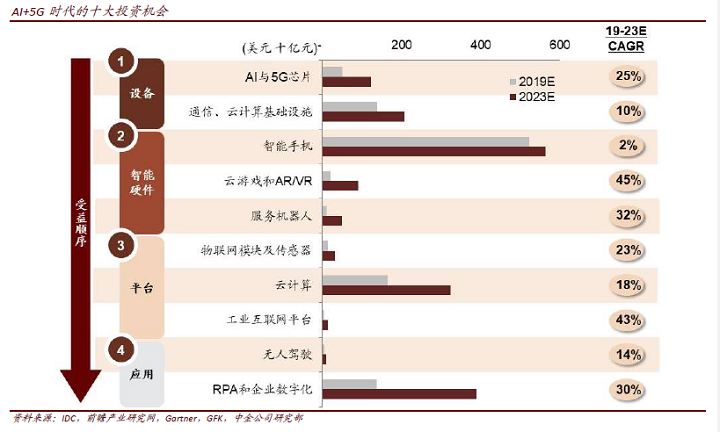

Q:AI+5G在推动社会变革的过程中,具体有哪些投资机会值得关注?

A:我们看好AI 与 5G 芯片、通信及云计算基础设施、智能手机、云游戏和 AR/VR 、服务机器人、物联网及传感器、公有云、工业互联网平台、无人驾驶、 RPA 和企业数字化等十大投资机会。我们按受益顺序做了如下图表。

Q:可以具体讲下这些投资机会吗?

A:可以分点来说,

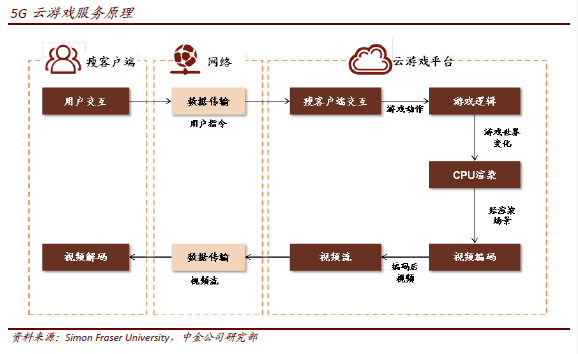

1、云游戏或成5G时代C端首个杀手级应用

我们认为云游戏是未来两年内有望最快到来的5G to C 应用。对玩家来说,云游戏可以降低硬件门槛、实现手机电脑等多终端“无缝切换”、无需下载点开即玩。但云游戏的深度发展还要依赖于5G网络搭建以及更为成熟的AR/VR等硬件基础,我们认为云游戏得到广泛普及可能要在未来3-5年间。

2、云游戏带来的商业挑战

因为5G资费问题,未来运营商和内容商可能会进一步加深合作,达到共赢。另外,云游戏未来的收入模式可能主要为信息流即时体验与按游戏时长分成的订阅服务共存。

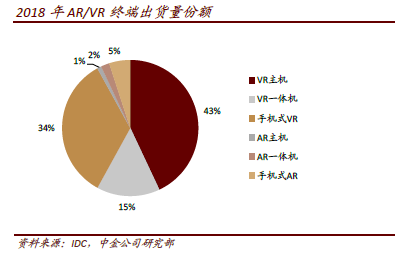

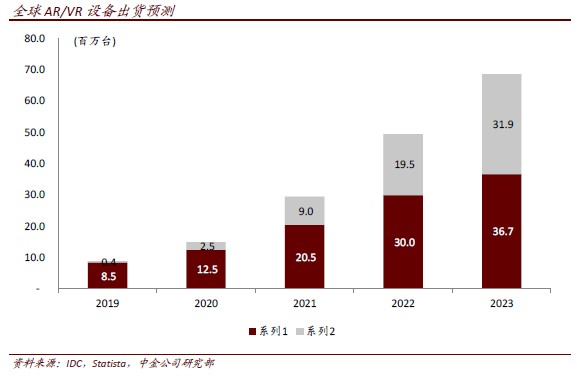

3、VR/AR硬件新趋势

目前,市场整体正在复苏,VR终端仍占市场主体。随着5G赋能技术突破,行业可能迎来高增长,IDC预计未来4年全球AR/VR出货实现44%/199%年复合增长。囿于研发成本较高,大厂仍会是主要玩家。

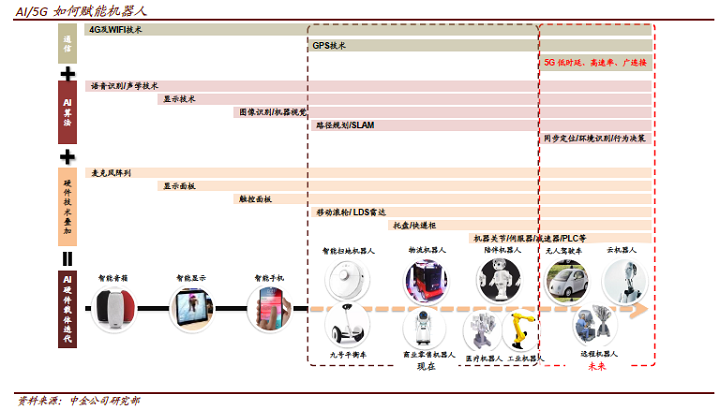

4、不断催生服务机器人的种类

AI算法可以解决机器人理解世界、人机交互的问题。5G能够解决目前移动机器人工作边界受限、业务覆盖受限、提供服务受限、运维成本太高这四大痛点,拓展机器人的应用边界。未来陪伴、医疗、商业零售、仿生等机器人品类将会不断成熟。

5、助推工业互联网

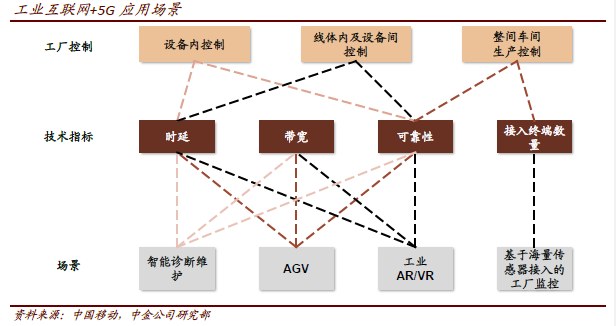

在机器视觉、语音技术、机器学习等AI 技术助力下,工业生产中大量重复场景均可以依靠计算机辅助或全部完成。其中,AOI(自动光学检测)技术能够对生产中常见缺陷进行检测,是AI在工业制造领域落地较快的应用之一。

5G将满足智能制造对实时性的极高要求,赋予工业机器更高的自由度,使其在面对高精度加工时更加游刃有余。5G在智能诊断维护、AGV、工业AR/VR 等场景能增强通信,其低功耗大连接场景可以用于工业互联网的溯源应用。

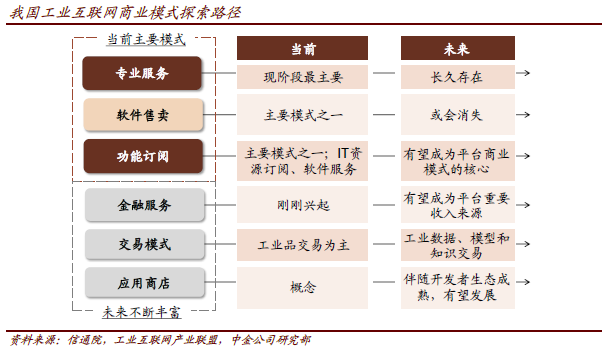

6、工业互联网时代的商业模式

我国当前最主要是专业服务和功能订阅,其中前者是最主要的盈利手段,在未来仍将长久存在,后者以IT资源、软件服务订阅为主,未来有望成为商业平台模式的核心。除了之外,我们认为目前刚刚兴起的金融服务未来有望成为平台重要的收入来源,刚刚出现的应用商店模式在未来也值得关注。

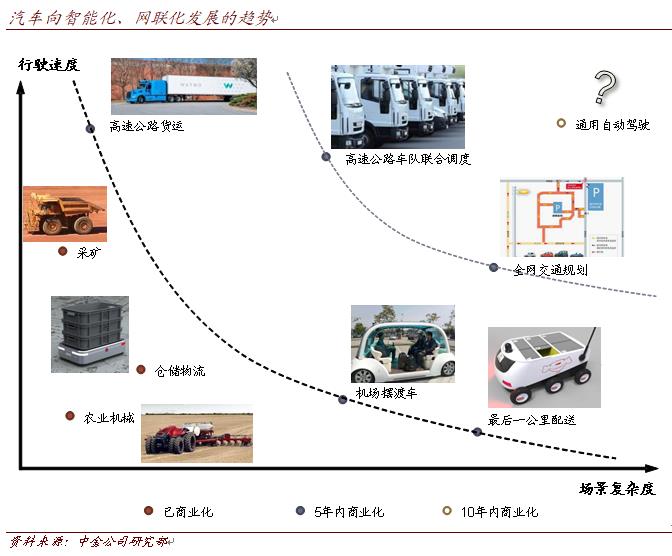

7、智能驾驶

目前在限定封闭场景下的智能化商业落地相对较快,有巴西矿山的自动驾驶卡车,日本的无人驾驶拖拉机。大部分传统车厂对通用自动驾驶的热情已过,目前主要致力于在2020年左右实现高速公路自动驾驶的商业化。车联网方面,4G V2N技术推动下,音乐、导航等车载多媒体功能已经较为普遍。全球目前正在推进针对自动驾驶场景的5G C- V2X,这一联网方式将更适用于自动驾驶领域的通信需求。

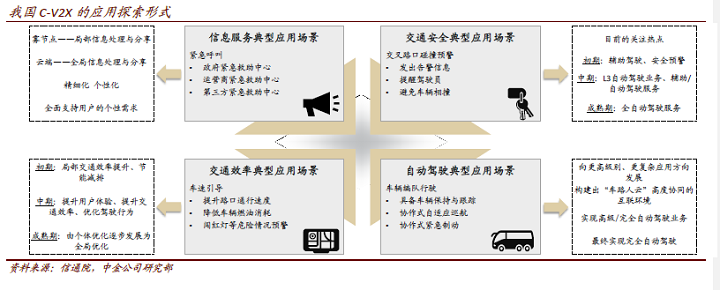

8、5G C-V2X技术的商业化探索

V2X能带来更多的服务形式。如在交通路口可以同信号灯交互,优化停留时间;又如典型的车队管理中,V2V可以直接进行沟通。目前我国在信息服务、交通安全、交通效率、自动驾驶等场景都有不同程度的探索。

本文信息来自:2019年8月29日已经发布的《AI+5G推动社会变革,关注十大投资机会》