《机构改革为减税降费创造更大空间--2018年财政预算点评》

宏观:机构改革为减税降费创造更大空间

2018年政府工作报告公布的主要发展预期目标基本维持不变,但是预算赤字率降低0.4个百分点至2.6%,引起较多关注。我们认为,新一轮机构改革将带动简政放权,提高行政效率,为减税降费创造更大空间。

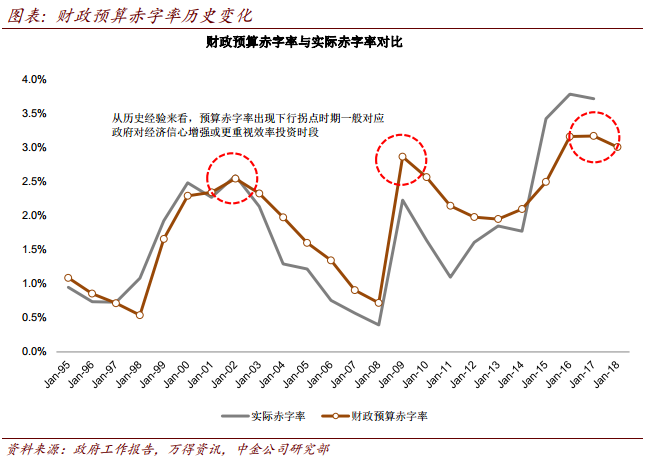

2018年降低赤字率符合高质量增长要求。我们认为预算赤字率下调符合中国经济由高速增长阶段转向高质量发展阶段转变的要求,也有利于宏观杠杆率稳定。降低赤字率可能也反映政策制定者对于中国经济增长更有信心。

广义财政预算赤字率基本平稳。我们预计国有资本经营预算和社会保险基金预算收支大体平衡,全口径财政赤字率和上年相比变化不大。

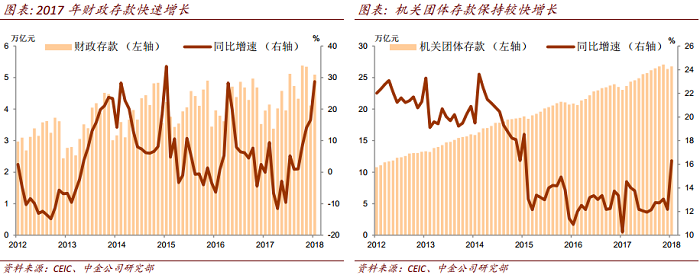

存量资金使用效率可能提升。我们根据政府工作报告公布的数据推算,2018年一般公共预算安排存量资金使用2800亿元,比上年存量资金实际使用力度加大。十九届三中全会深化党和国家机构改革背景下,今年将加快推进事业单位改革,机关团体存款快速增长势头也可能减缓。

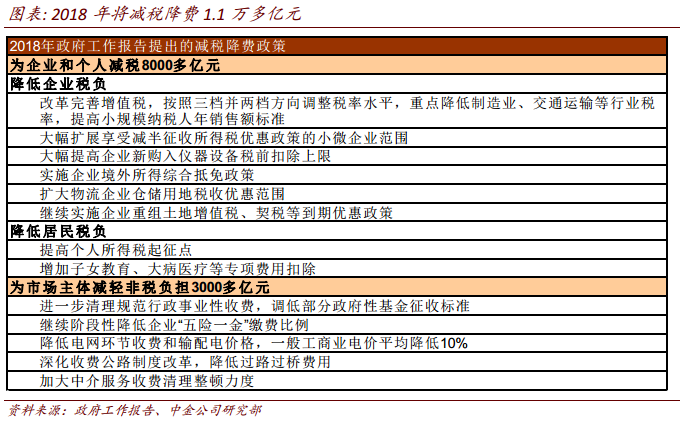

减税降费力度加大。2018年拟为企业和个人减税8000多亿元,为市场主体减轻非税负担3000多亿元,减税降费合计超过1.1万亿元,减税降费金额比2017年的1万多亿元进一步扩大。

机构改革为减税降费创造空间。新一轮机构改革将带动简政放权,提高行政效率,为盘活存量资金和减少政府开支创造机遇。2018年可以在不扩大赤字率的前提下加大减税降费力度,激发市场主体活力,提升经济发展质量。

策略:政府工作报告更加重视质量增长

继十九大报告提出中国发展进入新时代、面临新矛盾,十九大之后的首次两会政府工作报告体现出更加重视增长质量的信号。政府工作报告透露的信息基本延续十九大的基本精神和去年年底中央经济工作会议中有关经济方面主要任务表述,内容基本符合预期。

(1)实现高质量的增长,并不代表增长速度不重要。结合就业目标等综合来看,报告体现的意图可能是质量和速度并重。

(2)高质量增长是更均衡、更基于消费、更具科技含量、更开放、更绿色环保、更可持续的增长。

(3)不必过度解读财政赤字率下修。我们认为本次赤字率的边际下行背景更为类似2003年,是政府基于对经济增长更具信心、政府要控制杠杆水平背景下的主动调整。

(4)实现高质量增长,消费升级、产业升级及产业整合趋势更加明显。政府工作报告的精神如果全部落实,将继续推动增长从投资拉动型逐步往消费驱动型转变,消费升级、产业升级和产业整合等三大产业趋势将在中国进一步深化。

短线情绪低迷,但全年展望依然积极

近期公布的中国二月份PMI数据低于预期引发市场广泛担心,我们认为:1)PMI数据、本周即将公布的进出口数据及近期高频数据无疑都受到春节季节性因素的影响,难以作为很强判断的依据;2)建议观察未来几周的高频数据来判断各行业复工情况,进而判断增长的真实情况,如发电耗煤数据、房地产销售及开工、各周期性行业的需求、库存及价格变化;3)基于一些最底层的增长因素,如资本开支周期可能仍在深化、房地产行业库存较低、消费有韧性等,我们认为中国增长即使有所放缓,可能也只是暂时的延续几个月的放缓,是复苏周期中暂时弱化,而非趋势性放缓的拐点。

综合来看,我们认为,大部分个股调整了较长时间、整体市场估值不贵,下行空间有限,尽管当前市场心态谨慎、悲观占主导,近期市场走势可能略显低迷、结构性机会占主导,但我们对全年A、H市场表现依然持积极态度。

本文摘自:2018年3月6日已经发布的《机构改革为减税降费创造更大空间--2018年财政预算点评》

2018年3月5日已经发布的《政府工作报告:更加重视质量增长》