我国目前多个省市陆续宣布提前至2019年7月1日开始实施国六标准,我们从车企、经销商与消费者三个角度对国六切换前后可能产生的影响进行了分析。

车企:切换期清库盈利大挫,切换后或将面临需求缺口

切换期内,受到国五车清库影响,终端折扣激增,8-12万左右的自主品牌车型优惠达到万元以上,合资品牌和少数豪华品牌优惠金额更高,使得车企利润大挫,此外,由于渠道国五库存依旧较高,车企和渠道将以清库为先,批发销量或出现较大下滑,但零售数据或走强。

切换后,我们预计需求端透支较大,且存在持币观望等待国六车型降价的消费者,所以短期批发销量或因国六补库存而有所回暖,但零售销量将出现环比下滑,且需要一定时间恢复。供给端来看,国六车型储备已不断提速,尤其是吉利、长城等自主品牌,虽然在售车型基本为国五,但申报国六车型信息数已较多,有望清库完成后顺利切换至国六。

经销商:分担车企盈利压力,部分豪华品牌有望平稳过渡

经销商在切换期内需同厂家共同分担清库压力,配合车企进行促销活动,且部分让利需经销商自己承担,盈利受挫之外,销售节奏和策略还将被打乱。但由于终端促销刺激了购车需求,同时由于部分豪华品牌价格下探吸引更多消费升级购车群体,将对经销商新车销量和结构带来较大拉动。

切换后,短期来看,部分品牌由于需求缺口或供给延迟,其经销商新车销售业务将面临量利齐跌,而前期较早切入国六车型,价格波动较小的品牌,如宝马、奔驰等豪华品牌经销商将较为平稳。中长期来看,由于基盘客户扩大,售后等业务将逐步释放增量。

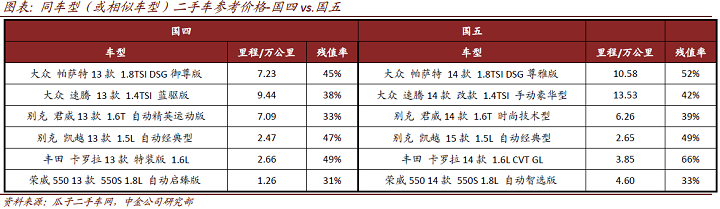

消费者:迎来低吸好时机,主要顾虑为二手车残值率和使用年限

对提前实施国六区域的消费者而言,5、6月国五车型价格将触底,尤其对近期有购车需求或处于观望期的消费者而言,切换期为低吸好时机。而对于国五和国六车型,消费者的考虑因素除了价格之外,还存在两点担忧:二手车残值率和车辆使用年限。

经过对比,里程相近或更高的国五二手车残值率高出国四二手车5-10个百分点,而目前国五折扣基本多数在10个点以上,能够抵消该差异。关于使用年限,目前来看,在国六即将实行时,国三车仍有未限行地区,按照该进度,距离国五限行还有较长时间,能够满足正常使用年限6-10年的需求。

此次切换相对受益车企为受到国五清库价格波动和销售节奏影响较小的品牌,如较早切换至国六的品牌(部分豪华及日系),或国五库存较低、国六储备完善品牌;相对受益经销商为较早进行切换,渠道国五库存压力较小的豪车经销商。

本文摘自:2019年6月10日已经发布的《乘用车国六切换影响:车企、经销商与消费者多角度分析》