江苏省政府就响水重大安全事故发布了《关于切实做好危化品等重点行业领域安全生产的紧急通知》,盐城市决定永久性关停响水化工园区,共有100多家企业受到影响。省内53个化工园区部分园区与企业停产整治。

浙江省在3月28日印发《危险化学品安全生产大检查工作方案》,要求排查一批危险化学品安全突出问题,整治一批重大隐患,打击一批非法违法行为,关闭取缔一批非法违法生产经营单位,惩处一批非法违法责任人。

山东省对泰安、莱阳、威海、招远、淄博、济南、烟台等市、区分别发布关于拟“关闭淘汰一批”化工生产企业的公示通知,截止至4月,约有200家企业将被关闭淘汰。

化工大省陆续对于危化品实施大力度的安全生产督察

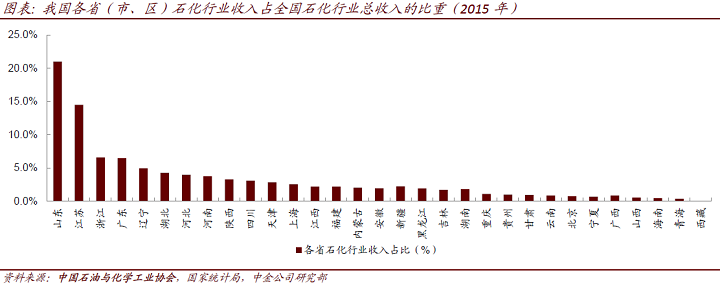

江苏、浙江、山东是国内前三大的化工大省,根据中国石油与化学工业协会统计,2015年国内石化行业产值前列的省市为山东、江苏、浙江、广东、辽宁等,其中山东、江苏、浙江石化与化工行业收入位居全国前三,占我国石油化工行业总收入的比重分别为21%、14%和7%。

危化品在化工大省乃至全国的安全整治与新一轮环保督查将进一步导致违规落后产能的淘汰与退出,将会从源头上影响危化品的供应,进而对相关产业链产生深远影响。

危化品监管目录主要包括十五个工艺作业

我们认为其中危险性比较大,容易受到监管的主要是光气类工艺、氯碱电解工艺、硝化工艺作业、氟化工工艺、烷基化工艺。主要对应的产品是农药、MDI、TDI、PC、PVC、烧碱、染料、制冷剂等。

根据政府公告与产业链调研反馈,硝化与烷基化工艺相关产能已经受到强监管,未来我们认为监管整治的范围有望进一步扩大至其它危化品。

本文摘自:2019年4月24日已经发布的《化工大省实施安全整治,关注危化品产业链机会》