A股及海外中资股估值均已经修复至接近历史均值或者略低于历史均值的水平,虽然整体估值依然说不上贵,但修复程度已经较为显著,后续来看,盈利的恢复情况将变得更为关键。从结构上,除了我们持续推荐关注的消费升级与产业升级主线外,关注目前表现依然相对落后、估值不高、预期偏低而受政策影响基本面改善可能会继续好转的板块或领域。

估值涨到哪了?

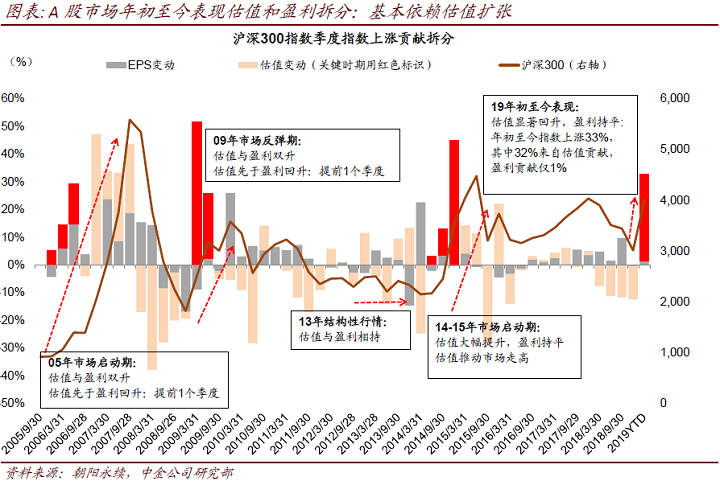

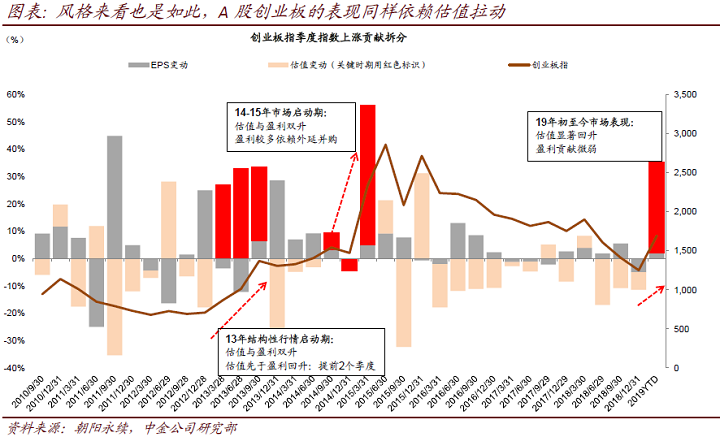

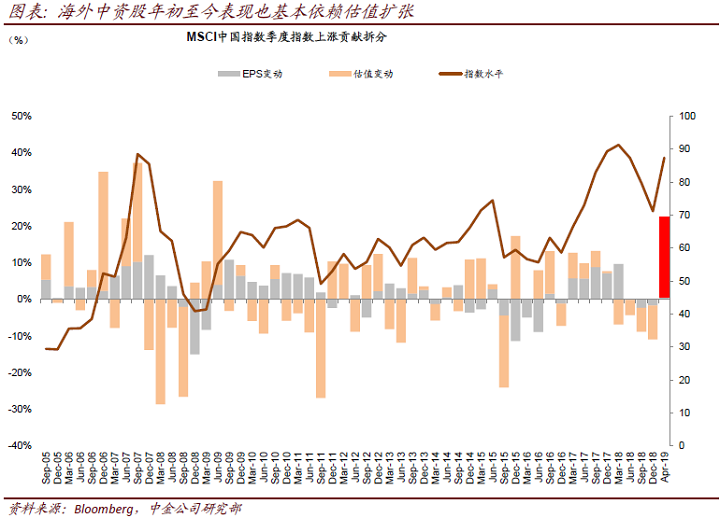

年初至今A股领涨全球主要市场,海外中资股也居于涨幅前列,主要依赖估值扩张。

2018年表现低迷的A股市场年初至今领涨全球主要股市,海外中资股年初至今也表现强劲。

A股和海外中资股的上行分拆来看均主要依赖估值的拉动。沪深300指数年初至今33%的涨幅中,有32%来自于估值贡献,盈利贡献仅为1%。MSCI中国指数年初至今上涨23%,其中估值扩张贡献为22%,盈利贡献不足1%。

A股及海外中资股估值均已经修复至接近历史均值或者略低于历史均值的水平,虽然整体估值依然说不上贵,但修复程度已经较为显著。

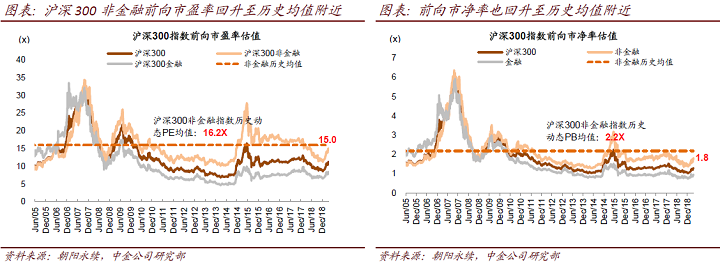

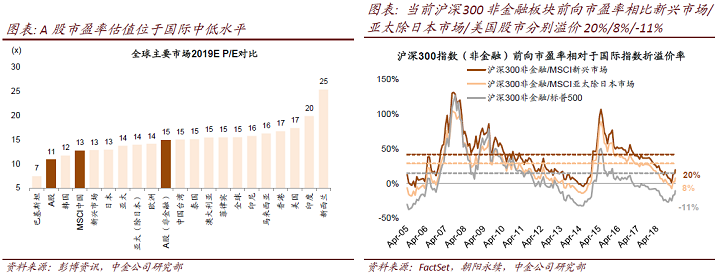

1)A股市场的估值水平已经从年初较为极端的低位回到接近历史均值附近,沪深300指数前向市盈率为11.3倍,仍低于12.9倍的历史均值(2005年至今),其中非金融部分前向市盈率15倍,也仍低于16.2倍的历史均值。

2)扣除A股部分的MSCI中国指数前向市盈率11.4倍,接近略低于历史均值(2006年至今);但其非金融部分的前向市盈率为14.2倍,已经略高于历史均值。

3)与全球主要市场相比,A股和港股目前的整体PE、PB估值仍处在中等偏低位置,沪深300非金融相比当前的标普500仍有11%的估值折价(按前向市盈率计算,市净率折价更高)。

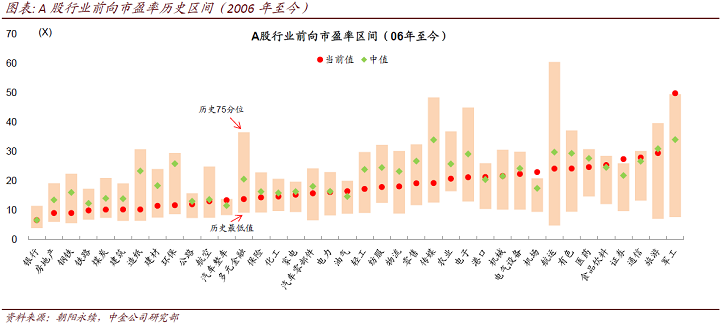

部分行业和风格已经不再存在明显低估。

需要注意的是,虽然A股和海外中资股整体估值水平仍不算高,但部分风格和行业的估值已不再存在明显低估,如A股中外资持股比例最高的100只个股(主要为消费医药科技的龙头公司),目前按照前向市盈率看,已经恢复至高于历史均值接近一倍方差的水平(19.7倍)。A股市场上军工、通信、机场、港口等行业的估值水平已经高于历史中值(2006年至今),海外中资股中能源、医药生物、科技等行业的估值也超过了历史均值水平。

盈利恢复是未来走势的关键

在估值已经有所修复背景下,近期A股和海外中资股波动均有所加大。考虑到目前增长企稳还处于非常初步的阶段,政策的主基调可能还是稳增长,货币政策的退出可能不至于很快到来。但是从中期来看,如若在政府本身已经调低增长目标的背景下未来增长复苏迹象变得更加明显时,确实需要考虑支持政策会否面临退出的问题。

我们认为后续来看,盈利的恢复情况将变得更为关键。我们预计在稳增长及减税降费政策之下,盈利有所复苏可能是大概率事件,但可能暂时也很难恢复至高于历史趋势的水平。当前无论是A股还是海外中资股,盈利预期还处于持续下调的过程,市场当前对于盈利恢复的预期尚不充分。

市场整体可能趋缓,结构积极可为。

综合来看,考虑年初至今A股、海外中资股估值修复已经离历史均值不远,后续市场表现跟盈利复苏的程度就高度相关,市场表现可能相比年初至今趋缓、预期市场短期继续大涨不太现实。但这并不意味着对后市展望需要变得悲观。整体上,估值修复后目前市场估值还谈不上贵,市场对盈利恢复预期并不算太高,目前政策及流动性环境依然较为有利,在此背景下,我们估计市场整体表现可能趋缓、结构依然积极可为。

从结构上,除了我们持续推荐关注的消费升级与产业升级主线外,关注目前表现依然相对落后、估值不高、预期偏低而受政策影响基本面改善可能会继续好转的板块或领域,包括汽车、零部件、经销商等汽车产业链,酒店旅游及部分数据继续好转的周期性板块。后续关注稳增长政策的效果、政策及流动性边际动态、中美贸易磋商的进展、盈利复苏的进展等情况来判断市场整体的空间。

本文摘自:2019年4月12日已经发布的《估值涨到哪儿了?》