自去年10月底以来,纸浆价格已超涨40%+,且横盘近半年,同期造纸行业盈利、估值快速筑底,部分拥有优质纤维的龙头呈现强韧性的盈利表现。当前时点来看,在上游贸易浆厂利润空间处历史高位,但下游利润压缩、纸厂开工率偏低背景下,高位浆价还能走多远?若浆价高位转跌,造纸板块的投资机会在哪里?能否复刻2019年浆价转跌后的弹性表现?中金建材造纸团队推出纸浆系列报告,旨在为投资者呈现纸浆供需基本面、本轮纸浆周期全景、浆价后市展望及投资机会等。

摘要

本轮浆价推涨动能何在?本轮周期始于2021年10月末,在“全球纸浆供给偏紧、但外需快速修复”错配下,浆价自底部走高超过40%;复盘历史周期,本轮周期具备“与上一轮周期间隔时间短、上涨速度快、高位横盘时间长”等特征;整条产业链看,当前中游浆厂享受靓丽盈利(巴西龙头Suzano毛利率~50%)、上游木片仍在上行通道但涨幅弱于浆价、下游纸厂盈利持续筑底,但构筑“林-浆-纸”一体化的纸厂在本轮周期下大幅跑赢同行。

本轮纸浆周期何时转跌?站在当前时点,我们重申需降低对“短期全球纸浆供给面放宽”的预期,供需偏紧状态或成为常态化、当前核心矛盾仍在需求(尤其是内需),在基准假设前提下(即内需温和修复、但欧美需求可能年末步入衰退期),我们认为年内浆价小幅走弱、但跌幅可能有限且拐点可能明显晚于当前市场预期;若年内Arauco、1Q23 UPM以及3Q23 Metsa三大项目稳步落地,我们认为2023年浆价有望步入温和下行通道,但受限于木片价格高位、通胀抬高纸浆定价、以及国内仍有较大规模的造纸产能投放预期,我们认为2023-2024年浆价走落幅度有限、难以复刻2019-20年底部价格。

若浆价下落,造纸板块投资机会在哪里?我们提示关注特种纸逢低布局窗口,我们认为3Q22高位浆价压制延续,但若下游需求略修复+终端提涨落地,我们认为特种纸板块有望迎盈利修复拐点;若2023年浆价温和下行预期兑现,我们认为龙头将享受“低浆价+高纸价”的盈利弹性。中长期看,我们认为行业已迈入“原料为王”时代,木片及纸浆价格中枢或将明显抬升。

风险

木片及能源价格超预期上涨;新产能投放超预期;下游需求不及预期。

正文

投资概要

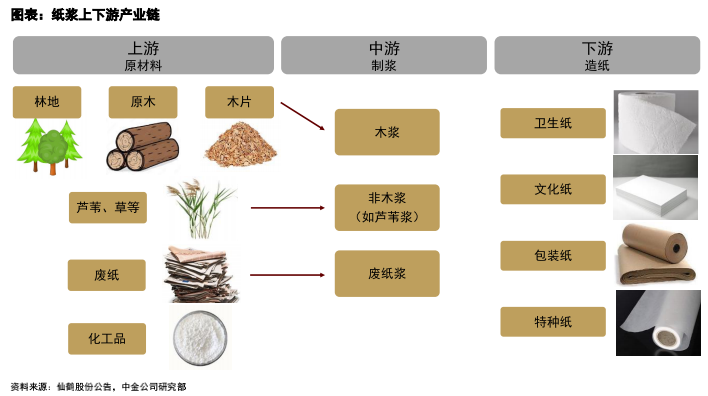

木浆是什么?——造纸行业重要原材料,贸易浆[1]供需决定全球浆价。木浆是造纸厂重要的原材料,占浆纸系纸厂成本50-70%,故浆价大幅波动较大程度影响造纸厂盈利;全球范围来看,2021年全球木浆产能约1.8亿吨,大部分为浆厂自给自足(多为浆纸一体化企业,自供浆给自身造纸板块使用),仅不足40%供对外贸易,我们认为这部分贸易浆的供需表现是影响全球浆价走势的最重要因素。从需求来看,据PPPC,2021年中国、西欧、北美分别占比36%、22%、12%,中国为全球贸易浆第一大市场,高度依赖进口原材料;从供给来看,纸浆主要集中在森林资源丰富、且临近港口的区域,2021年南美、北美、西欧分别占比38%、22%、20%。

木浆的研究框架?——木浆是需求宏观挂钩、全球贸易、以美元定价的大宗商品。木浆属于全球贸易、以美元定价的大宗商品,类似于铜、铁矿石。纸浆下游需求偏消费大类(生活用纸、文化纸、特种纸、包装纸以及绒毛浆),因而需求与全球宏观经济活动密切相关,同时也受到下游纸厂产能扩张影响;供给端则主要看浆厂开工率及浆厂扩产节奏;成本端与上游木片、化工品挂钩,以及货币汇率影响;库存则根据价格需求周期波动,例如库存在去库周期可能属于供给、在补库周期可能属于需求,可能是价格的放大器也可能是价格的缓冲器。

本轮纸浆大幅提涨动能何在?——供给持续偏紧+外需快速修复,纸浆迎来新一轮上涨周期。本轮纸浆上行周期始于2021年10月底,在自然灾害(如加拿大洪水、智利火灾)、区域罢工(芬兰龙头UPM罢工接近4个月)、供应链瓶颈、俄乌事件等影响下,浆厂持续减量,供给端持续缩紧,据RISI,2022年1-7月,全球计划外的供应减量约129万吨,同时2019-2020年全球基本没有新增大型贸易浆产能;而4Q21末海外需求迎来强势反弹(虽然内需仍相对平淡)。在“供给大幅缩紧+外需快速修复”背景下,浆价推涨动能充分、并在2Q22到达历史高位(针叶浆价超过1,000美元/吨;阔叶浆价超过800美元/吨),且高位横盘近半年。当前产业链来看,上游木片持续上涨、但涨幅不足纸浆,中游浆厂享受丰厚盈利(如Suzano上半年毛利率接近50%),下游纸厂走势分化,如缺乏自有资源的造纸厂盈利则持续被压缩、中小厂多面临亏损停产状态,而拥有优质纤维布局的龙头(如太阳纸业)则呈现明显更强的盈利韧性。

浆价陷入僵局,破局何在?[2]——年内浆价或仍高位震荡,2023年浆价有望步入稳步下行通道。我们认为,短期内全球纸浆供给端仍然偏紧,浆价短期可能仍高位震荡。往后看,考虑到2022年全球计划外供应减量可能接近200万吨+上游木片供应仍较紧,我们认为即使Arauco 156万吨阔叶浆项目如期落地,供给端压力也难见明显“破局”,核心变量仍在中国+西欧+北美需求层面(2021年三者占据~70%贸易浆需求)。在我们需求基准假设前提下,即中国需求温和修复、欧美需求年末渐入衰退阶段,我们认为下半年全球贸易浆需求偏弱、甚至可能环比1H22更弱,我们判断年末浆价会小幅走弱、但是跌幅有限,整体或仍维持高位震荡态势;展望2023年,若4Q22 Aruaco 156万吨、1Q23 UPM 210万吨、3Q23 Metsa~90万吨产能稳步落地,且国内需求稳步修复,我们认为2023年浆价有望步入温和下行通道,但难以复刻2019-2020年的底部价格(考虑到木片价格高涨、通胀、以及国内仍有较大造纸产能落地)。

若浆价下跌兑现,造纸板块投资机会在哪里?自2021年10月浆价快速提涨至今,特种纸龙头盈利、估值均快速回落至历史底部,我们认为主要系:一为特种纸/生活用纸单吨浆耗、煤耗均较高于其他大宗纸品,二为行业龙头“浆-纸一体化”布局仍处于初级阶段(如特种纸龙头仙鹤当前纸浆自给率不足20%)。以特种纸为例,本轮浆价上行背景下,特种纸龙头销量维持较强韧性+价格提涨相对顺利,整体受“滞”影响较弱,股价压制因素主要在“胀”,即超预期上涨的纸浆价格。

风险:1)木片及纸浆价格超预期上涨。2)新产能投放超预期。3)下游需求不及预期。

木浆基本面:供给集中、需求分化,龙头具备强话语权

纸浆是造纸工业重要原材料,贸易浆供需决定全球纸浆价格

纸浆是造纸工业重要原材料。纸浆是以植物纤维(主流为木片)为原料,经过化学法或者机械法,以去除木片的木质素(Lignin)、保留纤维素和半纤维素制备而成的原材料。纸浆下游主要是造纸业,是造纸环节的重要原材料,整体来看,纸浆成本占比下游浆纸系纸厂成本50-70%,较大程度影响纸厂整体的盈利水平。

漂针浆[3]及漂阔浆[4]是最常见的纸浆品类。根据原材料划分,纸浆可分为原生浆(由木片、木皮或其他植物制成)和再生浆(即废纸浆,由废纸及其纸板制成);原生浆亦可分为木浆和非木浆,其中木浆主要为针叶浆和阔叶浆。根据制造工艺划分,纸浆可分为化学浆和机械浆,其中化学浆目前应用最广,涵盖硫酸盐木浆(目前全球市场以漂白硫酸盐浆为主,具体可细分为漂针浆和漂阔浆)和亚硫酸盐木浆。本文将重点关注木浆,暂不讨论非木浆和再生浆。

全球木浆产能约1.8亿吨,供需基本平衡,贸易浆占比不足40%。2000年以来全球纸浆年产能稳定在1.8亿吨左右,且供需基本平衡;据FAO,2020年全球纸浆总产量约为1.86亿吨,产量最大的为化学浆(79%),其次为机械浆(16%);全球大部分纸浆为纸厂内部自供,根据PPPC,2020年全球贸易浆占比仅约35%,其中漂阔浆/漂针浆分别占比贸易浆需求量的58%/39%,我们认为全球纸浆价格走势主要取决于该部分贸易浆的供需面。

贸易浆:供给集中、需求分化,龙头具备较强话语权

按区域看,亚洲为第一大消费区、且贡献主要需求增量。

PPPC,2021年贸易浆总需求约0.64亿吨(同比-3.1%),其中中国、西欧、北美需求占比分别为36%、22%、12%,中国为全球贸易浆第一大消费市场。2016-2021年,全球贸易浆需求量CAGR仅为2%,各区域走势分化明显,其中亚洲、东欧等新兴市场是全球贸易浆需求主要驱动力,对应需求量CAGR分别为3%、6%,其中中国需求量CAGR为4%;北美、日本等发达地区需求整体维持平稳;欧洲、韩国等地区需求略有下滑。

按品类看,生活用纸和特种纸占据主导且成长动能仍存。根据Ence估算,2021年贸易浆下游需求以生活用纸、文化纸和特种纸为主,分别占比55%/20%/15%。据我们调研,由于终端各纸种的产品性能不同,单吨浆耗及针、阔叶浆比例均有不同,其中生活用纸和特种纸木浆消耗量较高,如单吨生活用纸耗费约1.1吨木浆(针阔比例为3:7)、单吨特种纸耗费约0.8-1.0吨木浆(整体看,阔叶浆使用比例更高)。

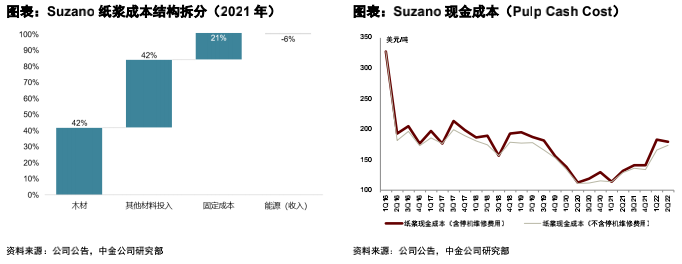

全球贸易浆供应集中,在产业链中地位强势。不论从区域分布还是企业产量角度看,贸易浆分布均较为集中,据PPPC, 2021年南美、北美、西欧分别占比38%、22%、20%,阔叶浆尤甚,主要原因:1)因全球林地资源分布不均,木浆产能主要集中于南美、北美、北欧等林业资源丰富且港口条件优异的区域,如巴西、智利等。2)森林资源、优质港口区位、制浆能力均属于稀缺资源,均掌握在具备较高的管理能力及资金规模的龙头手中。我们认为,浆厂在产业链中拥有强势地位,主要表现在:1)对上游:龙头浆厂多配备林地资源,且具有规模优势,造就行业高集中度(全球贸易浆浆厂CR10市占率超50%)及龙头高原材料议价权;2)对下游:纸浆是纸厂成本重要的组成部分(占比50-70%),且目前仅有龙头纸企具备自制浆产能,故浆厂亦具备对下游的议价权、且可较为顺畅的传导自身的成本压力,如2Q22 Suzano原材料成本环比+2%,但纸浆售价环比+13%。

我国纸浆长期依赖进口,龙头“林浆纸一体化”开拓进行时

中国贸易浆需求占比超35%,近年进口依赖度有所下降。木浆原材料为木片,木浆产能集中于林业资源丰富的地区,由于我国森林资源匮乏,我国纸浆长期依赖进口,我们估算2021年中国木浆消耗量约4,400万吨(占全球消耗量超过20%),其中进口需求约2,330万吨(占全球消耗量超35%)。据中国造纸协会,2011-2021年中国木浆消耗量CAGR为7%,而国产木浆CAGR为8%,该时期我国木浆进口依赖度下滑5ppt至57%,主要受益于国内造纸龙头快速布局“浆-纸一体化”以补充自身纤维供给。

中国木浆产能集中在龙头企业,林浆纸一体化布局仍有发展空间。根据中国造纸协会,2021年中国木浆产量为1,809万吨,同比+21%,主要集中在山东和广西地区(靠近港口及林地资源),同时我国纸浆产能集中度高,2021年CR3超50%。目前我国造纸行业仅极少数龙头已初步建立“林-浆-纸”一体化,但绝大多数纸企仍依赖海外进口原材料。当前我国造纸行业龙头加速向上游延伸“林地”及“纸浆”布局,中长期来看,我们认为龙头纸企有望通过把控上游优质纤维稳定产品品质、平抑成本波动,构筑产业链一体化的护城河。

针叶浆和阔叶浆区别在哪里?

区别一:针叶及阔叶木生长区域不同、且产能集中度亦存在差异。不同树种对于生长环境的要求存在差异:针叶木状多尖细,其质地较软,被称为软木(Softwood),主要分布在海拔较高的中高纬度地区如北美和北欧,树种包括松树、杉树等。阔叶木状多阔宽,其质地较硬,被称为硬木(Hardwood),主要分布在海拔较低的温热带地区如南美和东南亚、少量分布北美&欧洲,树种包括桉木(一般来说,巴西桉木质量最优且稳定、价格也相对偏高)、相思木(主要在东南亚地区)、以及桦木(分布在北欧、北美、俄罗斯等高纬度地区)。

区别二:针叶浆格局相对分散,阔叶浆高度集中、龙头具备强话语权。浆厂大多集中在森林资源丰富的区域,针叶木产能相对分散、阔叶木产能比较集中,这亦导致全球针叶浆厂分布相对分散,而阔叶浆厂分布则高度集中,为南美诞生大型阔叶浆厂Suzano创造得天独厚的天然资源条件。整体看,在2021年全球商品浆领域CR10超50 %,其中在阔叶商品浆领域,据RISI,2019年Suzano占据绝对龙头地位,市占率~29%。

区别三:针叶浆成本曲线和缓,阔叶浆成本曲线陡峭。1)针叶浆:最丰富的阔叶木片资源集中在北欧和北美地区,但北欧&北美的化工品及人工成本均较高,使得美国、西欧的针叶浆单吨成本高居~500美元,而加拿大则接近600美元,高昂的成本致使北欧&北美制浆具备劣势;而虽东欧、智利针叶木片资源量少,但运输费用、人工费用均较低,故东欧和智利阔叶浆厂处于成本曲线最左侧,平均单吨成本在300-400美元。2)阔叶浆:最低价格的木片在巴西,同时由于靠近港口、人工成本低,巴西拥有全球最低的阔叶浆制造成本,如巴西浆厂龙头Suzano现金成本仅在200美元/吨,相比全球其他区域存在100-300美元/吨的成本优势,行业整体成本梯度差异明显、成本曲线陡峭。

区别四:木片内部结构存在差异,导致终端用途和用量比例存在差异。从木片性能来看,据Cellulose Chemistry and Technology,针叶木纤维强度及长度更高(higher strength and length of fibres),而阔叶木纤维粘合度更高(higher bonding ability),因此在造纸环节中添加针叶浆可使纸张更抗折、抗拉(higher tensile index),而添加阔叶浆则可增强纸张型的稳定性、不易卷曲。从内部结构来看,针叶木的木质素含量高(一种杂质,需要更多碱性物质进行溶解)、纤维素含量低(使得得浆率低),使得针叶浆制备过程中的化学试剂及木片用量更高、制浆成本更高。从终端需求来看,由于针叶浆、阔叶浆不同的产品性能,不同纸张会采用不同的针、阔叶浆配比,同时由于单吨针叶浆价格更高(约高出100-200美元/吨),故造纸行业制备过程中通常采用更高比例的阔叶浆,使得行业对于阔叶浆的整体需求量高于针叶浆。

中期供需格局:供给偏紧可能成为常态,中期需求增量主要在中国

需求层面:中期主要需求驱动在中国,海外纸浆消耗较为平稳

中期行业主要增量在中国,欧美市场增量平稳。纸浆下游需求主要是造纸行业,包括生活用纸、文化纸、包装纸及特种纸等偏消费品类,纸浆市场需求主要取决于下游造纸厂的产能利用率及浆厂扩张节奏。中长期来看,我们认为全球纸浆主要需求增量在中国、东南亚、东欧等新兴市场,据我们不完全统计,我国造纸龙头中期拟扩建产能在2,000万吨+,我们认为中期来看,中国可能承担全球贸易浆增量的一半以上;日本造纸龙头Oji中期扩产计划主要集中在东南亚的包装纸市场;欧美造纸龙头整体扩产相对平稳、中期增量有限。

中国市场为纸浆需求增量重要驱动力,多重利好驱动中国造纸稳步扩张。具体来看,1)据我们不完全统计,我国造纸龙头中期拟扩建产能在千万吨级别以上,即使考虑龙头配套建设自制浆产能(主要是阔叶浆)+开发特种浆(如竹浆,替代阔叶)补充高端纤维,我们认为下游造纸厂对于针叶浆需求仍存在明显增量;2)在消费升级+以纸代塑背景下,我国生活用纸、包装纸人均使用量仍有较大提升空间,催生对上游纸浆的需求增长;3)外废出清后,包装纸行业依靠纸浆补充中高端产品的优质纤维需求。

海外市场纸浆消耗增量平稳。中期来看,海外大型纸厂拟扩产节奏较为平稳,主要扩张品类为生活用纸及耗浆量较少的箱板瓦楞纸,且当前海外发达地区人均纸张消费量已处较高水平、天花板已较明显。我们预计,中长期来看海外以存量市场的纸浆消耗为主、耗浆量相对平稳。

供给层面:供给偏紧可能成为常态,浆价中枢及底部价格可能持续抬升

短期供给扰动可能常态化,偏紧态势延续。纸浆供给端主要看浆厂投产情况(主要集中在大厂手中)以及浆厂开工率。考虑到在当前全球新冠疫情、俄乌冲突、自然灾害等背景下,产业链安全性上升到一定战略地位,原材料供应、生产、运输以及库存都存在较大不可控因素影响,我们认为供给端扰动或成为常态化表现,计划外的供应减量可能持续出现;此外,当前行业拟扩建产能有限,且主要集中在阔叶浆领域,针叶浆领域扩产非常有限,2022-2023年落地确定性相对较大的项目包括Arauco156万吨阔叶浆、UPM 210万吨阔叶浆和Metsa 约90万吨纸浆(约80万吨针叶浆及10万吨阔叶浆),仅占2021年全球贸易浆产能的6%。

优质纤维及港口区位稀缺凸显价值,供给偏紧状态下浆价中枢可能明显抬升。我们认为,在“碳中和”背景下,森林碳汇、生物多样性以及木材固碳作用、生物质能源开发利用有望持续深化,木材的用途将更加广泛、森林的采伐可能面临更多限制;同时当前大型浆厂已占据优质港口区位,未来可开发的优质港口资源愈加有限,而布局内陆则意味着更高的运输成本,在此背景下,我们认为中长期看,全球浆厂平均现金生产成本可能有明显抬升、推动木片&纸浆价格中枢抬升。

本轮纸浆周期走到哪里了?

历史回顾:典型大宗品,跟随全球经济周期波动

木浆具备较典型大宗商品属性,遵循全球定价大宗品的分析框架。

浆属于全球贸易、以美元定价的大宗商品,类似于铜、铁矿石。纸浆下游需求偏消费大类(生活用纸、文化纸、特种纸、包装纸以及绒毛浆),因而需求与全球宏观经济活动密切相关,同时也受到下游纸厂产能扩张影响;供给端则主要看浆厂开工率及浆厂扩产节奏;成本端与上游木片、化工品挂钩,以及货币汇率影响;库存则根据价格需求周期波动,例如库存在去库周期可能属于供给、在补库周期可能属于需求,可能是价格的放大器也可能是价格的缓冲器。具体来看:

►2003-2008年:全球经济处于繁荣阶段,浆厂维持稳步扩产节奏,该时期纸浆价格稳步上行,直到次贷危机带来全球性大衰退。

►2008-2009年:全球经济整体处于衰退阶段,带动全球大宗商品需求快速自高位转跌,纸浆价格亦大幅下跌,以漂白阔叶浆(BHKP)为例,其欧洲价格跌至~500美元/吨、中国价格跌至~400美元/吨;同时期海外大型浆厂盈利筑底,Suzano、Arauco 2009年公司的毛利率分别同比下落-12ppt/-10ppt至23%、31%。

►2010-2011年:金融危机影响逐步消退,在“四万亿”政策刺激下,中国成品纸需求步入快速增长阶段,同时期带动中国纸浆进口量快速增长、进而拉动全球纸浆需求。

►2011-2016年:中国成品纸步入成熟稳定阶段、整体需求增速较上一周期明显放缓,对应纸浆需求增速亦同步下滑。尤其在2014-2016年,由于前期造纸行业产能过度扩张,行业陷入产能过剩时期,该时期纸价大幅下跌,同时全球多家浆厂集中释放产能,在供需偏紧格局下、浆价转跌,以Suzano为例,2016年公司纸浆、造纸板块的单吨售价分别同比-17.2%、-9.1%至499美元/吨、889美元/吨。

►2016-2018年:前期行业低迷表现推动造纸行业成本曲线最右侧的中小产能出清、造纸板块集中度进一步加强。在经济复苏背景下,下游成品纸需求快速修复;叠加在国内供给侧改革+环保背景下,纸价上涨动能持续强化。纸浆方面,因前期浆价持续低迷,海外浆厂产能投放有限(针叶浆尤甚),在供给偏紧+需求修复背景下,浆价迎来大幅反弹。2018年Suzano纸浆板块均价同比+25%至745美元/吨。

►2018-4Q20:随着国内社融收紧、2H18内需景气度回落,叠加“中美贸易战”摩擦对外需影响亦较为明显,下游成品纸需求进一步趋缓;此外,该时期全球仍有新增产能投放,浆企步入产能过剩时期、纸浆库存高企、致使浆价大幅下滑,以Suzano为例,2019年公司阔叶浆售价同比-23%至566美元/吨,单纸浆板块毛利率同比下滑37.7ppt至17%;处于成本曲线最右侧的中小厂则面临亏损出清局面,该时期全球基本没有新增产能投放。2020年全球新冠疫情爆发,在“弱预期+弱现实”背景下,下游造纸板块需求坠入低谷,大宗商品价格快速走跌至历史底部。

►4Q20-2021年5月:随着美联储货币政策持续宽松、全球复苏预期持续强化,同时国内疫情趋于稳定、需求逐步修复,该时期下游造纸板块处于“强预期+强现实”阶段,纸浆板块开启新一轮强劲上涨周期,该时期针叶浆、阔叶浆售价快速上涨~60%、~70%至约980美元/吨、780美元/吨,国内造纸龙头售价大幅提涨,超额传导上游成本压力。

►2021年5月-2021年11月:2021年5月,李克强总理主持召开国务院常务会议并提出“部署做好大宗商品保供稳价工作”,政策面收紧;同时行业进入传统淡季、情绪集中反馈,行业步入“弱预期+弱现实”阶段,浆价快速转跌至较低水平,中国漂阔浆报价下跌至600美元/吨以下。

►2021年11月至今:虽然国内造纸行业需求仍相对疲弱,但由于海外纸浆供给端持续扰动+海外需求明显修复,纸浆再次快速开启超预期上涨行情,当前浆价较去年11月低价已上涨超过40%,浆厂针叶浆、阔叶浆报价分别超1,000美元/吨、800美元/吨,并高位横盘近半年。

基准假设:“弱预期+弱现实”,本轮浆价拐点可能延后且跌幅有限

供给:全球供给偏紧持续,对于新增产能落地释放需降低预期

本轮纸浆上涨动能何在?根据历史扩产情况看,纸浆项目扩产周期至少在3年以上,2018年末浆价步入长达两年的平淡周期,2019-2020年行业内基本没有新增百万吨级别项目,致使2019-2021年全球商品浆增量有限(据PPPC,全球商品浆总产能增长CAGR不足1%)。此外,据RISI,在受区域罢工及自然灾害、供应链瓶颈、俄乌事件等影响因素下,2022年1-7月全球计划外供给减量在约129万吨(同比减量增加~90万吨);同时,受疫情不确定因素增多+高浆价、高盈利背景下产业链各环节博弈情绪浓厚,海外原定于2021-1H22投产的项目多次延期,供给端风险持续交织;而2021年末起外需迎来快速修复阶段,在“供给偏紧,但外需回暖”背景下,纸浆迎来新一轮高景气周期,从2021年11月低位至今,纸浆价格涨幅已超40%、高位横盘近半年,当前现货报价/期货价均未见明显松动。

供给大幅释放=浆价下跌?从历史上来看,浆厂产能快速投放与纸浆价格下跌并不完全拟合,主要变量在需求。我们认为本轮纸浆周期拐点何时到来的最重要变量亦在需求,供给来看,短期全球主要新增产能项目集中于南美阔叶浆以及北欧针叶浆,即Arauco智利156万吨阔叶浆(近期该项目宣布再次延后至10月份)、UPM乌拉圭210万吨阔叶浆(公司公告预计1Q23投产)以及Metsa芬兰净新增约80万吨针叶浆及10万吨阔叶浆(公司公告预计3Q23投产)。

“弱预期+弱现实”背景下,浆价跌幅可能明显窄于市场预期。整体来看,我们认为当前全球新增项目仍相对有限,尤其是针叶浆供需面短期难有明显改观;同时考虑到海外浆厂可能将阔叶浆转产盈利水平更高的溶解浆、新产能爬坡达产仍需半年以上、全球疫情背景下不排除出现其他计划外供应减量、产品运输至中国需一个季度左右周期等,我们预估年内纸浆价格仍较高位运行。若Arauco智利项目+UPM乌拉圭项目(总计366万吨,占比2021年全球商品阔叶浆产能9%)在1H23前落地释放,在“弱预期(即虽有较大规模新增产能预期,但不排除其他供给端持续扰动)+弱现实(内需可能温和修复,但海外可能面临衰退性风险)”背景下,我们认为1Q23前浆价大跌可能性偏弱、整体下落幅度可能相对温和。若Mesta项目仍如期于3Q23落地,我们认为2023年浆价整体有望稳步逐季度下行,但下落幅度可能有限,难以复刻上一轮2019-2020年底部位置。

需求:最大变量在中国,欧洲若提前步入衰退或加速拐点到来

纸浆需求主要看中国、欧洲及北美地区,当前最大变量在中国。据PPPC,2021年全球商品贸易浆消费量拆分:中国、欧洲、北美分别为36%、27%、12%,全球需求主要集中在上述地区,而其他区域如南美、非洲、东南亚地区基本可以实现自给自足、对贸易浆依赖程度较低。

最大变量在中国,基准假设为内需温和修复+但欧美需求可能在年末步入衰退:

►中国:需求可能温和修复,但难以支撑高位浆价。8月我国PMI环比+0.4ppt至49.4%,仍处收缩区间,中金宏观组认为“展望未来,虽然经济仍然处于修复过程中,但仍有波折,随着短期供给冲击缓解,需求不足仍是当前经济运行的核心问题,而近期宣布的稳经济一揽子政策的接续政策措施或将在未来一段时期内继续发挥弥补社会需求不足的作用”。我们认为在基准假设前提下,国内需求仅温和修复难以给予纸浆较强上行动力。

►欧洲:欧洲步入衰退或是大概率事件,浆厂盈利走势可能分化。当前欧洲面临供应链瓶颈、贸易条件恶化、以及输入性通胀的三重压力,在基准情形假设下,中金宏观组预测欧元区2022、2023年实际GDP增速分别为1.5%、0%。我们认为欧洲步入衰退或是大概率事件,若欧洲需求提前走弱可能加速本轮浆价周期拐点到来。从欧洲浆厂层面来看,我们认为下半年至明年欧洲浆厂利润分化将加剧,一方面,可通过生物质进行自身能源补给、甚至外售能源的企业如芬兰Metsa成本控制能力可能更强、供应量可能延续稳定状态,另一方面,受供应链瓶颈以及能源危机影响,欧洲部分重要纸浆出口国如德国、葡萄牙、西班牙部分浆厂可能陷入木片成本+能源成本双升困境、并可能面临亏损停产状态。

►北美:美元区通胀对浆价存在支撑。中金宏观组判断“美国经济或于2023年初步入衰退,全年GDP增速降至-1.3%”。我们认为北美需求走弱对于纸浆下落的影响可能弱于欧洲方面影响,一方面由于北美全球贸易浆消费量占比不足15%、整体供需面对贸易浆影响有限;另一方面,在美元区通胀延续背景下,我们认为可能抬高2023年纸浆(以美元定价)价格,为价格提供一定底部支撑。

总体看,我们认为当前全球贸易浆需求最大变量在中国市场,欧美步入衰退或是大概率事件、欧美端主要矛盾在于何时步入衰退以及能源危机下欧洲浆厂的开工情况。目前从我们调研来看,当前国内终端需求未见明显修复,我们认为下半年内需整体或呈温和修复态势、但并不足以使纸浆下跌趋势反弹;而欧美地区步入衰退可能是较大概率事件,若年末或明年年初外需(尤其是欧洲地区)走弱兑现,在新增供给预期背景下,可能加速本轮纸浆拐点到来。

库存:当前库存属于中性指标,对浆价影响程度可能低于市场预期

当前港口库存处历史中位水平,我们认为当前补库意愿可能并不强。据RISI统计,7月国内主要港口库存合计在170万吨左右,整体处于历史中位水平。展望后市,我们认为行业补库意愿可能并不强,一方面,随着运力逐步恢复、运价逐步回归理性(近期BDI指数持续下探、远洋集运亦持续回调),原先采购的贸易浆正陆续到港,且在下半年内需仅温和修复情景假设下,我们认为下游补库动力并不强;另一方面,当前纸浆价格处于历史高位,下游对于高价浆接受能力有所下落,且短期仍有较大规模纸浆投产预期,我们认为在年内高价背景下补库意愿并不强。

总体看,短期我们认为在供给仍偏紧+内需温和修复+外需表现疲弱的基准假设前提下,我们认为年内浆价存在下跌预期(主要系外需步入衰退推动),但跌幅可能有限、且拐点到来时点可能明显晚于当前市场预期。展望2023年,我们认为伴随UPM、Metsa两项新项目稳步落地,浆价可能稳步步入下行通道,但难以复刻2019-2020年底部价格(考虑到木片价格高位、通胀支撑、以及国内仍有大量造纸产能的投放预期)。中长期来看,我们认为行业已步入“原料为王”时代,木片及纸浆资源持续紧缺、价格中枢抬升是大概率事件,而优质纤维和产业链一体化布局可能是中期龙头发展的必经之路。

其他两种可能情形的预测分析

考虑此轮纸浆周期供需层面均存在较大不确定性,我们基于不同的供需面假设在以上基准情形下给出另外两种可能情形,即乐观情形与悲观情形:

悲观情形:供给如期落地+内需弱、外需提前衰退

假设前提:供给压力小幅缓释+内外需双走弱。假设Arauco 156万吨阔叶浆产能如期投放市场+产能爬坡节奏超预期,且全球基本没有新增的计划外供应减量;但内需、外需均表现疲弱,其中欧洲需求可能在年末提前步入衰退,据中金宏观组,若考虑俄罗斯能源“断供”风险,欧元区2022、2023年实际GDP增速可能降至0.5%、-1%;美国需求可能在2023年初步入衰退,据中金宏观组预测,2023年美国全年GDP增速可能降至-1.3%,失业率于2023年底升至5.5%。

浆价可能面临快速下坠,纸种盈利走势分化明显。在悲观情形假设下,浆价可能在年末快速自高位下坠、并在2023年维持相对较低水平;在此假设前提下,我们认为以经销为主的大宗纸价格可能面临“仍使用前期采购高价浆”+“经销纸价快速下跌”双重挤压;但考虑到较强的价格韧性,特种纸、生活纸龙头可能在4Q22初显“剪刀差”盈利,并有望在2023年呈现同比、环比强劲的盈利弹性。

乐观情形:供给维持偏紧状态+内需修复、外需仅小幅走弱

假设前提:供给偏紧持续,内需修复、外需小幅走弱。假设年内Arauco项目以及明年1Q23的UPM项目无法如期落地、仍继续延后;或即使项目如期落地,但其他计划外的供给扰动增加,整体下半年供给仍环比偏紧、维持上半年的紧缩状态。此外,若年末欧洲能源危机影响超预期,欧洲浆厂可能面临成本过高、大规模亏损停机情况,使欧洲地区供给收缩超预期。需求端看,在乐观假设下,内需有望稳步迎来修复、而欧洲2H22需求仅小幅走弱+2023年逐步迈入衰退期。

浆价短期不具备大跌基础,可能整体维持高位震荡。在供需环比均无明显变化背景下,我们认为浆价短期不具备较强的下跌条件,年内整体浆价可能维持高位震荡态势,全球浆价拐点到来需要等待超预期的产能投放或者需求的大幅恶化。在该假设情形下,我们认为具备自制浆以及多品类布局的龙头具备更优的投资价值;而特种纸、生活用纸龙头可能成本持续面临压力,但若提价落地,盈利可能环比上半年迎来修复。

若浆价下跌如期兑现,造纸板块的投资机会在哪里?

特种纸及生活用纸板块前期主要受“胀”压制明显。一方面,特种纸、生活用纸具备高吨浆/吨煤耗属性,如每吨格拉辛纸耗费1.1吨纸浆、每吨生活用纸耗费约1吨纸浆;另一方面,特种纸、生活用纸消费属性强,如特种纸下游接触食品饮料、快递、家居装饰等偏消费行业,我们认为在上半年“弱需求+高成本”背景下,特种纸、生活用纸板块盈利主要受到“胀”大幅压制,即超预期上涨的浆价,但不惧“滞”的风险。

短期成本压制延续,若需求略有修复将支撑盈利向上。由于行业三季度消耗的是二季度的高价纸浆,我们认为短期来看特种纸及生活用纸成本面压制延续、三季度成本端风险可能见顶,但伴随着终端需求小幅修复+成本支撑仍强,我们认为三季度龙头新一轮提价有望大部分落地,盈利拐点逐渐明晰。

待纸浆价格稳步下滑,特种纸以及生活用纸龙头盈利弹性稳步显现。在以上基准假设前提下,若1Q23前新增纸浆供给预期落地兑现、纸浆走跌,我们判断特种纸板块有望率先步入“盈利+估值”双修复的戴维斯双击,一方面特种纸板块吨浆耗较高、纸浆走跌大幅释放盈利,另一方面特种纸板块价格韧性强、提价或降价均存在一定滞后,特种纸龙头有望在纸浆下跌周期享受“高纸价+低浆价”的剪刀差盈利;而生活用纸方面,伴随下游需求修复、提价落地,待浆价下落后生活用纸板块亦有望呈现较强盈利表现,但弹性可能弱于特种纸板块。

[1]贸易浆:即商品浆,指在公开市场上出售的化学浆,以满足没有纸浆产能或内部产能无法满足纸浆需求的工厂的需要。

[2]投资概要中对于浆价后市展望的观点是基于我们的基准假设前提,其他两种可能情形的情况暂未在本章说明,具体可见第三章。

[3]漂针浆:即漂白硫酸盐针叶木浆。

[4]漂阔浆:即漂白硫酸盐阔叶木浆。

文章来源

本文摘自:2022年9月13日已经发布的《造纸:纸浆系列专题(一):当前浆价走到哪里了?》