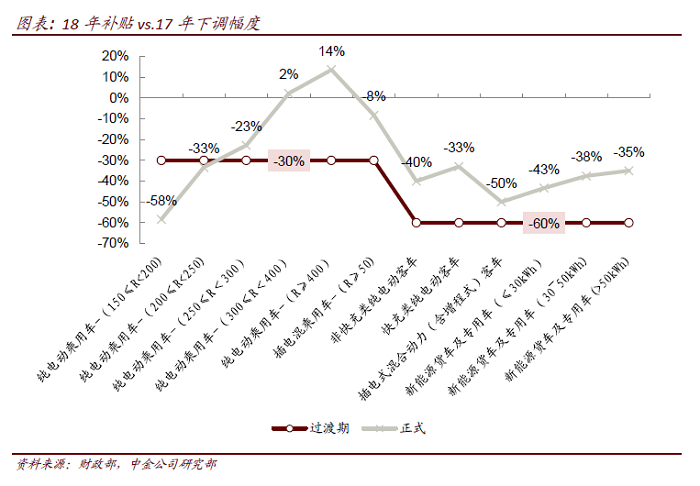

四部委发布《关于调整完善新能源汽车推广应用财政补贴政策的通知》,2018年2月12日至6月11日为过渡期,新能源乘用车、客车按2017年补贴标准的0.7倍补贴,货车和专用车按0.4倍补贴,燃料电池车补贴标准不变,过渡期后按新补贴标准执行。根据补贴细则,1)纯电动乘用车续驶里程由100公里提高至150公里,250公里以下补贴标准降低1.2-2.1万元,300公里以上补贴标准提高0.1-0.6万元。2)新能源客车补贴上限为18万元,较2017年标准降低40%。3)将部分类型新能源车运营里程要求由3万公里调整为2万公里。

化工 | 新能源车补贴新政落地,利好中游龙头

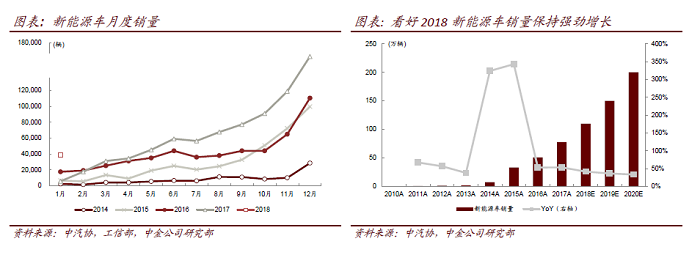

补贴新政符合预期,2018年新能源车销量保持强劲增长。补贴政策新增过渡期,分类调整运营里程要求,破除地方保护,提高新能源乘用车、客车等的电池能量密度要求,降低新能源专用车补贴,整体利好新能源客车与高端乘用车。预计补贴政策过渡期间市场低端库存出清,并逐渐调整转向高端车型,新能源车销量保持强劲增长,其中上半年销量超预期,季节性和往年不同。中金汽车组预计2018年新能源车销量110万辆,同比增长超过40%。

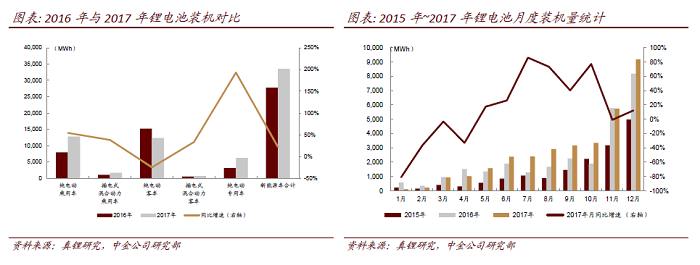

预计2018年锂动力电池销量增长30%,降价幅度好于2017年。补贴新政鼓励新能源车单车带电量提升,有利于拉动锂电池出货量增长。根据真锂研究数据,2017年锂电池出货量同比增长21%至33.55GWh。我们预计2018年锂动力电池销量增长30%。根据中国化学与物理电源行业协会数据,目前三元电池和磷酸铁锂电池分别报价1.7元/wh和1.8元/wh,2018年动力电池的价格降幅或将好于2017年,有助于稳定电池与材料企业的毛利率。

强化电池与材料龙头企业竞争优势。补贴新政的技术标准高端化有利于推进高镍三元电池和正极材料、湿法隔膜、硅碳负极材料、软包电池等领域发展,锂电池与材料龙头企业具备技术、客户等技术优势,有望受益。根据中国电池联盟和公司公告,CATL的三元电池单体能量密度达250wh/kg,国轩高科磷酸铁锂电池能量密度达170wh/kg。未来电池和材料龙头企业的竞争优势将进一步强化。

汽车 | 新能源补贴政策:乘用车做优 客车扶强 专用车适度

我们认为2018政策的基本思路是,大力鼓励纯电动乘用车升级,推动新能源客车行业扶优扶强,引导电动专用车适度发展。2018版政策将新能源乘用车从第二章提前到第一章,乘用车成为未来几年新能源汽车发展的主战场。从历史来看,新技术往往首先在高端、奢侈品领域突破,再在成本下降后在低端市场普及。新能源客车市场已逐渐成熟,行业政策有利于实现龙头企业实现规模优势,而新能源乘用车市场则亟需提升产品结构。补贴政策更着眼于推动技术升级,满足中高端而非中低端需求。

“调整优化新能源乘用车补贴标准”,重点鼓励250~300公里续航里程的纯电动乘用车,大幅削减200公里以下续航里程的中低端纯电动乘用车补贴强度。2017年超过70%的电动乘用车续航里程小于200公里,我们预计这一市场的比例将大幅下降,而250~300公里续航里程的电动乘用车占比将大幅提升(2017年这一细分市场销量最好的车型是比亚迪e5和帝豪EV)。

大幅改善新能源客车企业的现金流,促进行业整合。2018政策对公务部门新能源汽车不做里程要求,其他新能源汽车的运营里程要求下降为2万公里,并将在上牌后即拨付一部分补贴资金,这将大幅改善新能源客车的现金流。同时在降低补贴标准的同时提高锂电池能量密度要求,推动行业整合。

我们认为4个月过渡期的安排,更多是帮助车企在此期间去掉未能满足2018版补贴政策的库存车,今年2~4月的销量有望成为一个调整期。除了续航里程150~200公里的纯电动乘用车,其余细分市场的过渡期补贴标准均低于2018版的正式标准,所以为获得更高的补贴,消费者理应在过渡期之后为新车上牌,此外车企也需要根据2018版的政策调整产品的技术参数。

机械 | 新能源汽车补贴政策落地,继续推荐锂电设备企业

补贴退坡政策落地,力度基本符合预期。去年11月份起,媒体报道补贴退坡政策预期,而财政部今日公布的新版补贴政策设置过渡期,略超市场预期。补贴总额下降幅度基本符合市场预期。此外,新版补贴政策提高了获得补贴的门槛,细化了不同标准的补贴额度,鼓励电池能量密度提升等技术进步和续航里程提升。

新版补贴政策利好新能源客车推广。2017年新能源客车产量为10.5万辆,较2016年降低22.2%,同时也低于2015年的11.2万辆。2017年新能源客车产量下降,补贴退坡及运营里程需达3万公里影响较大。但从市场需求来看,2017年下半年新能源客车需求逐步复苏。此次运营里程下调将利好新能源客车的推广。

多重因素推动新能源车行业持续向好。双积分考核政策将从2018年4月开始实行,2019年正式考核,传统汽车厂商将加大在新能源车领域的布局力度,个别厂商预计将于2019年推出重磅新能源车型。新能源车产销量未来仍有望保持高速增长。

补贴退坡将推动全产业链价值提升。伴随补贴标准趋严和逐步退出,新能源行业将逐步由补贴驱动向市场驱动转变,拥有核心技术优势、能够带动产业整体水平向上的产业链龙头企业将获得更大市场份额。我们预计未来补贴政策将向具有高能量密度,高续航里程的新能源车倾斜,对高性能动力电池的需求量将显著提高。目前,龙头电芯厂CATL、比亚迪等产能利用率饱和,扩产计划明确,我们认为相关行业政策将加速动力电池行业集中度提升。以先导为代表的锂电设备龙头产线布局完善,技术优势突出,深度绑定下游大客户,将持续受益电芯厂扩产及国产化率提升。