在外部环境变化和监管合作不确定性犹存的大背景下,中概股未来将何去何从始终是市场关注的焦点话题。那么,未来将如何演变?是否还存在变数?中概股前景如何?本文中,结合最新动向,我们在此前一系列报告基础上,进一步跟进分析(《中概股追踪:国企在美退市的含义与影响》、《中概股追踪:转成主要上市意味着什么?》、《中概股现状、前景与出路》、《中概“东归”及对港股流动性影响》、《中概股回归再探讨》等)。

当前情形:中概股问题的来龙去脉与现状

►中概股问题的来龙去脉。2002年在美国安然财务造假丑闻的催化下,美国国会通过了《萨班斯-奥克斯利法案》(Sarbanes-Oxley Act),旨在加强政府对上市公司财务申报及会计事务所的监管。基于该法案,美国政府创建公众公司会计监督委员会(PCAOB),加强监督对上市公司和其他发行人的审计,以保护投资者利益。

2020年12月18日,美国时任总统特朗普正式签署当年由参议院与众议院通过的《外国公司问责法》;2021年底,美国证监会(SEC)进一步出台了依据该法案的实施细则。今年3月初年报披露期,美国SEC依据《外国公司问责法》将首批5家中概股企业列入其“初步识别名单”中,标志着对于中概股监管从制度建设正式步入法律执行阶段,随即引发市场担忧。随后越来越多的中概股公司被纳入名单,截至2022年8月25日已经有总计150只中概股上榜“确定识别名单”,另有4只列入“初步识别名单”。8月12日,中国石化、中国石油、中国人寿、中国铝业和上海石化等5家中国企业相继发布公告,申请自愿将其美国存托股份从纽约交易所退市。

►中美监管合作推进仍是大方向。中美双方针对这一问题的协商一直在进行,尤其是今年3月正式实施以来。如在3月10日SEC将首批中概股企业列入“初步识别名单”后,证监会3月11日凌晨发布公告表示“愿通过监管合作解决相关问题”。3月16日,国务院副总理刘鹤主持金融委会议表示,中美双方监管机构保持了良好沟通,已取得积极进展,正在致力于形成具体合作方案,中方继续支持各类企业到境外上市。

不仅如此,一些配套的政策也在推进修改优化以适应新的内外部环境。2021年12月和2022年4月,国务院和证监会先后对起草《国务院关于境内企业境外发行证券和上市的管理规定(征求意见稿)》与修订《关于加强境内企业境外发行证券和上市相关保密和档案管理工作的规定(征求意见稿)》(下称《保密新规》)征求意见,增加对赴中国香港和美国上市的境内企业的覆盖,为跨境监管合作提供制度保障,这也为中美监管双方合作流出了一定空间。整体来看,尽管期间不排除可能出现一些波折和反复,但在一定程度上达成合作仍可能是大方向。

后续演变:后续中概股问题发展的关键节点

►最终时点:2024年3~5月财报季。根据《外国公司问责法》,首批“被识别公司”如果连续三年不能满足法案要求,将会面临退市风险,从2021年财报算起,2023年财报也就是2024年3~5月财报季(对于多数公司而言)将成为最终时点。此前,美国国会提议的《加速法案》计划将这一时间提前一年,但目前看这一法案通过概率并不大。

►实际时点:2023年11月。不过,由于审查流程需要时间,因此实际时间可能要更为提前,相关公司需要在2023年11月乃至更加提前便做好准备。美国SEC国际事务主管YJ Fischer也在一次讲话中提到[1],尽管当前中美双方正在就中概股问题积极磋商,即使未来能够达成一定协议,但这也只是第一步。PCAOB对中概股公司进行重新审核也需要一定时间,而这一审核往往需要在名单发布前一年的11月初就完成。

值得注意的是,由于各个公司的财政年截止日不同,因此“被识别公司”名单是全年滚动披露,并非固定一致。首批“被识别公司”是财年截止日为 12月31日(对应年报披露时间为第二年4月;财年截止非12月公司将依次顺延)。

核心问题:多大程度和范围内能够提供审计底稿是关键

除了国企涉及到的政府控制问题外,审计底稿是在美上市中概股问题的核心。在这一问题上,美方不论是PCAOB还是SEC官员都表示,需要全面底稿权限而不接受部分删节的版本。因此,除了国企必然退市但影响更多是象征大于实质外(《中概股追踪:国企在美退市的含义与影响》),在多大程度和多大范围能够提供审计底稿就成为关键其他中概民营企业能否继续在美上市的关键。

这其中,美方如何认定何种程度是全面的审查权限、以及我方依据《保密新规》哪些底稿可以提供都是需要考虑的细节问题。例如,可能也存在中美双方达成监管合作协议,但并非所有公司都能提供底稿的情形。这种情形下,多数公司可能都可以符合继续在美上市的条件,进而打消尾部风险;但部分不符合条件的公司可能需要最终从美退市,类似于近期退市的国企。

未来出路:国企退市,中资民营股仍有选择空间;回归港股和主要上市是大势所趋;短期或影响流动性

假设中美能够在一定程度上达成监管合作,我们认为未来中概股的前景与选择可大致分为以下几种情形:

►国企退市是基准情形:根据《外国公司问责法》要求,外国公司需披露其与外国政府之间的关系并证明其没有被外国政府所有或控制,因此国企基本都将选择退市。实际上,中国石化、中国石油等5家国企于8月12日宣布启动美国退市,也正是出于此项考虑,基本符合市场预期(《中概股追踪:国企在美退市的含义与影响》)。

►中资民营股仍有选择空间:若达成一定监管合作,多数企业可在符合《保密新规》的前提下向PCAOB开放审计底稿访问权限,因此可以维持在美上市。但是,不排除部分企业会由于涉及敏感信息而无法满足一些监管要求,继而选择退市,进而带来情绪和流动性冲击,因此后续监管进展和细节值得关注。

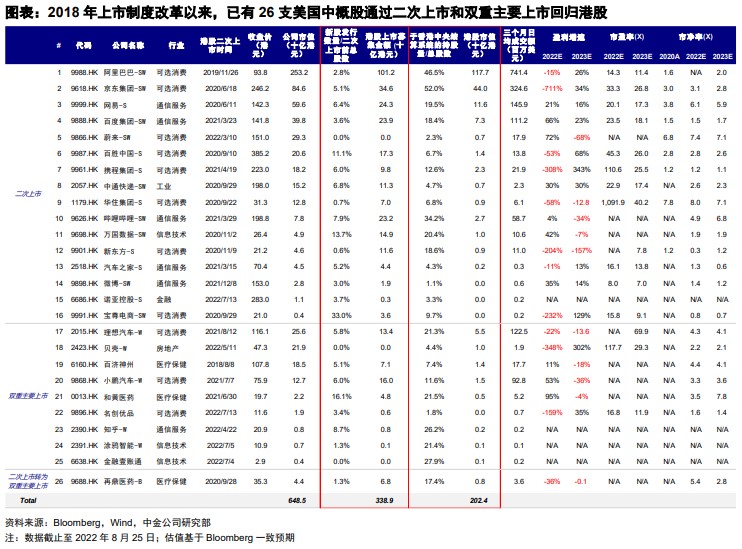

无论最终在美退市与否,选择赴港上市都将是中概股对冲外部风险的择优之选。在外部环境日益复杂的背景下,已有26家公司通过二次上市或双重主要上市回归港股(其中17家为二次上市,9家为主要上市),以寻求美国意外退市风险下的“安全垫”,更不用说回归港股可以提升公司多维度融资能力、引入中资及长线投资者以优化其股东结构等多方面积极意义。往前看,在外部环境依然面临较大变数情况下,我们预计更多符合条件的中概股公司回归港股、且采用或者转为主要上市方式将成为主流。

回归方式上,采用或转为主要上市将成为主流。相比作为海外上市主体“投影”的二次上市,选择双重主要上市方式回港可以使在港上市地位不受海外上市状况影响,同时还可纳入港股通范围(《中概股追踪:转成主要上市意味着什么?》)。实际上,我们注意到越来越多的公司(小鹏汽车、贝壳)选择双重主要上市回归港股,且再鼎医药、哔哩哔哩和阿里巴巴等公司也已经申请或完成了二次上市向主要上市地位的转换。我们测算,上述公司如果转为主要上市并纳入沪港通后,有望带来450亿港元的资金流入。

中概股回港和退市或对港股短期有流动性扰动,但长期有助于优化港股结构并强化吸引力。我们预计大量中概股回归和股份转到港股交易,的确将会对港股本就不非常充裕的流动性造成一定影响,目前已经回归的主要中概股公司在港交易的比例平均已达20%左右(如阿里巴巴20%)。我们测算,27家潜在回归公司新增融资和股份转换交易可能带来每年277亿港元的流动性吸收(相当于2021年全年港股主板IPO募资金额的9.1%)。当然,采用介绍上市方式(不新增融资,例如蔚来和贝壳)可以减轻上述压力。从中长期看,我们认为更多中概股公司的回归有助于进一步优化港股市场结构,吸引资金沉淀,进而形成优质公司和资金的正反馈。此外,我们预计港股或将部分替代美股为中国创新企业(尤其是美元基金所投资的企业)的首选融资地之一,这都将进一步巩固港股市场作为区域金融中心以及中国“新经济桥头堡”的地位。

[1]https://www.sec.gov/news/speech/fischer-remarks-international-council-securities-associations-052422

文章来源

本文摘自:2022年8月26日已经发布的《中概股追踪:未来出路与可能演变》