随着新势力由高速场景向城市道路落地领航辅助(NOA)功能,传统车企积极切入NOA赛道,我们认为,NOA全场景落地的节奏正不断加快,由此带动车企、供应链相关公司放量,我们积极提示投资者关注自动驾驶赛道的投资机会。

摘要

软硬件技术储备成熟度提升,推动NOA加速渗透。受益于激光雷达等高性能传感器逐步量产上车,以及智能驾驶系统算法的泛化性提升,NOA全场景的落地节奏加快,部分头部智能驾驶企业已落地城市场景NOA,端到端自动驾驶逐步打通。同时大算力计算平台的突破为智能驾驶提供了基础算力,基于英伟达、高通、Mobileye等自动驾驶芯片的计算平台最高可实现上千TOPS算力,进一步为高阶自动驾驶功能提供算力保障。根据我们测算,2021-2025年期间,国内高速NOA前装市场规模有望从49.5亿元,提升至474.2亿元,期间CAGR达75.9%。

渐进式技术路线占优,数据-算法飞轮驱动或成量产最佳方案。渐进式解决方案通过量产车型的终端用户在行驶中产生的数据来训练自动驾驶算法,和L4车队方案相比,渐进式方案在数据规模积累、车队成本等方面具有优势。一方面,量产车型可回收大多长尾场景数据来降低数据采集成本,另一方面,数据驱动算法的深度学习框架有助于降低研发成本。我们认为,渐进式方案能够平衡商业化落地与技术储备,可打造数据-算法飞轮降低综合成本,有望成为NOA扩大量产的最佳方案。

硬件预埋+逐步导入L3级,软硬件一体化或成核心竞争壁垒。国内头部造车新势力开发路径采用硬件深度预埋,由软件端初步导入高级别驾驶功能,OTA逐步实现多场景落地,同时推进全栈自研维持智能化优势。硬件上采用激光雷达+大算力芯片+大算力计算平台,并推进核心硬件自研;软件覆盖操作系统+中间件+应用层逐步实现全面自研。我们认为随着硬件能力趋同、成本下降,软件或软硬件一体化能力或成为智能车企提供差异化体验的核心竞争力,全栈自研下车企可掌握数据和算法自主权,助力NOA快速迭代。

风险

技术发展不及预期、量产落地不及预期、竞争加剧。

正文

AI技术赋能自动驾驶发展,芯片、算法、数据构建闭环

深度绑定AI技术,智能驾驶技术驶入加速发展快车道

复盘自动驾驶的发展历程,自动驾驶进程与AI技术发展深度绑定。上世纪后期高校开始自动驾驶实验,并初步应用AI技术。2004年起DAPRA开启无人驾驶挑战赛,激起自动驾驶研究浪潮,机器学习得到更广泛应用。2009年科技巨头谷歌入局,2012年以卷积神经网络(CNN)在图像识别中的应用为节点,自动驾驶深度绑定AI技术,开启快速发展。传统OEM、初创公司、科技企业纷纷投入自动驾驶研发,国内百度、小马智行、文远知行也深化布局,共同推动自动驾驶商业化进程加速。

我们复盘AI技术发展推动自动驾驶两次产业浪潮:1)2018年以前,受益于深度学习在图像识别等感知领域的应用,自动驾驶迈向产业化,直接面向L4的初创公司受到市场热捧,但商业化落地受到成本瓶颈、长尾问题和法规等限制。根据Gartner的新兴技术成熟度曲线,2019年高级自动驾驶已处于泡沫化低谷期。2)后经过3-4年的技术积累,感知和决策算法等核心技术的突破提高了AI模型鲁棒性、系统冗余性、测试完善性,助力自动驾驶加快商业落地节奏。近两年具备L2/L2+功能的车型如小鹏P7、Model3等成功上市并扩大量产,特定场景的L3/L4级功能开始落地。根据Gartner 2020年7月的AI技术成熟度曲线,高级自动驾驶开始爬出泡沫化低谷期。我们认为,随着AI技术与驾驶场景的深度融合,智能车将逐步实现从低速到高速、载物到载人、商用到民用的落地。

自动驾驶功能实现依赖于算法、数据与芯片闭环

算法层:构建神经网络,增强学习(RL)算法迭代

深度学习在感知层和决策层共同驱动自动驾驶发展,市场参与者重点发力布局。深度学习具有拟合能力优、表征学习能力强、适用范围广的优势,可有效提升自动驾驶的表现。近十年来Waymo、百度等科技企业,造车新势力及传统OEM均加大在深度学习的布局,大力发展自动驾驶技术。

►从感知层看,感知模块最先且充分受益于深度学习发展红利,模型识别能力得到有效提高,是目前深度学习在自动驾驶中应用较广泛且较成熟的模块。2012年Hinton课题组构建的深度神经网络AlexNet将图片识别错误率降低了10.8pcts,2015年李飞飞团队实现ImageNet开放数据集上的识别正确率达到人类水平,为相关领域的商业化落地奠定技术基础。

►从决策层看,深度学习在出现强化学习后进入新阶段,二者结合产生的深度强化学习算法(DRL)综合了深度学习的感知能力和强化学习的决策能力,可处理更高维度的输入输出数据,已落地车道保持、超车决策、主动制动、能量管理、交通流调度等多场景。目前业界还提出融合DRL与专家规则的方案来规避端到端技术路线的弊端。

Transformer与CNN深度融合或成为自动驾驶算法整合的粘合剂,我们预计有望解决AI大模型量产部署。Transformer可加强自动驾驶感知系统对环境的理解,我们预计其有望通过与CNN深度融合来解决AI大模型量产难题,或将成为自动驾驶行业下半场竞争的关键技术。Transformer最早由谷歌在2017年提出,最初主要被用于机器翻译,后通过注意力机制的设计,适应了CPU的运行环境,迅速在NLP自然语言处理领域流行起来,几乎取代了RNN在NLP的地位,后逐渐被引入计算机视觉领域。在自动驾驶领域中Transformer较传统CNN有明显优势,在大规模数据训练上表现突出,大幅优化了自动驾驶系统感知和认知能力。

预训练大模型降低了 AI 应用的门槛,自动驾驶迎来商业化前夜。目前AI技术迈向“大模型”阶段,2020年GPT-3 出现,使得具有 1750 亿参数规模的预训练模型所表现出来的零样本与小样本学习能力刷新了已有认知。谷歌、微软、英伟达、智源人工智能研究院、阿里、百度、浪潮等国内外科技巨头和机构纷纷展开大模型研究和探索。2021年1月,Google 推出的Switch Transformer模型以高达1.6 万亿的参数量成为史上首个万亿级语言模型,同年6月,北京智源人工智能研究院发布了超大规模智能模型“悟道 2.0”,达到1.75 万亿参数,超过Switch Transformer成为了全球最大的预训练模型。

芯片层:提供算力平台,高算力SoC芯片量产

算力为汽车智能化发展的核心驱动力之一,驱动汽车芯片高速增长。随着AI技术在智能驾驶的应用日趋丰富,算力需求也逐步增长。目前智驾芯片市场由Mobileye与英伟达二分天下,以地平线、海思为代表的本土化品牌凭借在AI计算与大算力领域的显著优势,率先打入自主品牌车企市场,实现国产芯片量产上车。我们认为,算力需求增长有力驱动下汽车芯片市场或将强势增长,车载计算芯片市场有望迎来高速发展期。

大算力芯片适配智能车算力需求,成为芯片厂商的角力场。L2及以下的自动驾驶辅助功能所需数据量较小、算法模型较简单,小算力芯片与算法强耦合即可满足主机厂需求。而L3级以上智驾系统的传感器增加以及分辨率提升均增加了海量数据处理需求,提高了算法模型复杂度,算力需求从而增加,大算力芯片成为智能汽车进化的关键“基础设施”。

目前大算力芯片市场上以高通、英伟达为代表的国际芯片巨头具备领先优势,以地平线、海思、黑芝麻智能、芯驰科技为代表的本土自主芯片厂商上发展后劲十足,产品力跑赢市场。我们认为,随着汽车电子电气架构由域集中式向中央集中式演进,智能驾驶与智能座舱的主控芯片将向中央计算芯片融合的方向发展,芯片集成度的提高可有效改善计算效率、降低计算成本。根据毫末智行AI DAY,大算力计算平台或将在2022年正式量产落地,支撑Transformer与ONESTAGE CNN发展。

算力先行成为市场主流策略,主机厂积极推进硬件预埋策略。为保证车辆在全生命周期内具备持续软件升级能力,主机厂一般通过预埋大算力芯片为汽车软件与算法的持续升级提供足够发展空间。蔚来、智己、威马、小鹏等主机厂的最新车型中均将智能驾驶算力提升至500-1000TOPS。我们认为,汽车缺芯将驱使主机厂加强对芯片供应韧性的关注,且主机厂自研软件算法的能力在不断提升,未来车企或将通过自研+合作的方式为自身软件算法寻找合适芯片,提升软件算法与芯片的适配效率,从而维持产品优势。

数据层:海量优质路况数据是训练AI算法模型、提高精度的关键

实现自动驾驶商业化落地需要千亿数量级数据,覆盖百万级长尾问题。智能驾驶落地的安全红线要求智能车安全水平至少与人类驾驶员相当,但神经网络存在的残差问题导致准确度存在一定限制,需要优质的海量驾驶场景数据不断“训练”模型实现迭代优化、提高精度。自动驾驶算法达到人类驾驶员水平至少需177亿公里数据,实现商业化落地需千亿公里的数据解决百万长尾问题。

路测数据头部集中效应明显,Waymo数据优势明显。从2021年加州路测数据报告来看,路测规模指标的头部效应显著,Waymo的行驶里程远远高于竞争对手,路测车辆数行业领先,其路测里程和路测车辆数分别占总测试数的57%和59%。在路测效果上,Autox、Cruise、滴滴的MPI值位列前三,分别为5.01/4.17/4.07万英里/次;在路测里程上,Waymo、Cruise、Pony.AI分列前三,分别为232.58/87.61/30.56万英里。我们认为海量优质场景的数据为持续优化迭代AI模型的“养分”,率先实现自动驾驶落地、积累较大规模路况数据的企业将能更高效快速地实现AI算法模型迭代,高阶智能驾驶功能落地节奏或为更快。

行车:领航辅助功能落地节奏加快,场景开放度提升

NOA:带来全新驾驶体验的L2+级功能

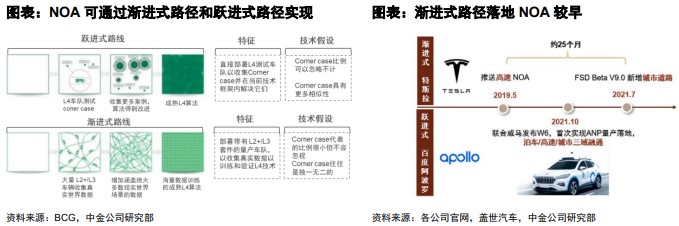

新势力由高速场景向城市道路落地NOA功能,传统车企积极切入NOA赛道。领航辅助驾驶(Navigation On Autopilot)系L2+级功能,在ACC、LCC、ALC等初级功能基础上,允许汽车根据导航信息,自主完成上下匝道、高速巡航、换道超车等智能化操作。相比TJA/HWA等L2功能,从人机交互到体验连续性上NOA有质的提升,目前为车企竞争的重要抓手。2019年6月全球首个量产车型的高速NOA功能由特斯拉推出,2020年10月蔚来实现国内首个NOA落地量产。目前造车新势力已基本实现了高速场景NOA的量产,特斯拉、蔚来、小鹏、毫末智行开始布局城市NOA的量产,并进一步推出由A点到B点的自动导航辅助驾驶。

如何加快实现规模化、商业化的NOA?

从高速到城市的自动驾驶难度系数显著增长,技术成熟加快NOA落地节奏。半封闭、道路结构化的高速场景复杂度较低,更易于智能驾驶功能量产落地,商业化落地主要为LKA、ACC、LCA、高速NOA等功能。城市路况复杂度高,行人、非机动车、机动车等道路因素较多,更易出现Corner case问题,因此在城市道路开发NOA功能具有更大的挑战性。

我们认为,近年受益于激光雷达等高性能传感器逐步量产上车,以及智能驾驶系统算法的泛化性提升,NOA全场景的落地节奏加快,部分头部智能驾驶企业已落地城市场景NOA,端到端自动驾驶逐步打通。同时大算力计算平台的突破为智能驾驶提供了基础算力,基于英伟达、高通、Mobileye等自动驾驶芯片的计算平台最高可实现上千TOPS算力,进一步为高阶自动驾驶功能提供算力保障。

从技术路线角度来看,渐进式解决方案占优,数据-算法飞轮驱动或成量产最佳方案。目前市场上落地量产NOA的路径主要有渐进式路线(特斯拉、小鹏等)、跨越式路线(Waymo、百度Apollo(Apollo未上市)等)、并行式路线(Momenta、通用汽车等)。从落地节奏看,渐进式厂商率先落地高速和城市NOA,成功量产的车型较多。我们认为,渐进式方案能够平衡商业化落地与技术储备,可打造数据-算法飞轮降低综合成本,有望成为NOA扩大量产的最佳方案。例如,小鹏XPILOT3.0通过终端用户行驶中产生的大量Corner Case与数据闭环能力,实现以周为单位的算法迭代。

数据-算法飞轮驱动方案支持实现落地总成本跨数量级降低。自动驾驶的终点是全场景、规模化、高级别的完全无人驾驶,安全水平至少与人类驾驶员相当,致命事故率小于人类司机平均1亿公里为规模化L4的安全红线,因此商业化落地需千亿公里的数据解决百万长尾问题,所耗资本规模较大。根据Momenta计算,规模化L4总成本可分为数据成本和研发成本,在数据算法飞轮驱动方案下,量产数据驱动的算法框架依托大数据可自动化解决大部分问题,降低了研发成本,同时落地量产车型可回收大多长尾场景数据来降低数据成本。

特斯拉引领、新势力快速跟进,NOA 市场空间2025年或超500亿元

高速/快速路NOA装机量有望持续提升,看好城区NOA加速量产落地。NOA在半封闭、场景复杂度低的高速场景更为实用,有效改善用户驾驶体验,我们预计其装车量有望不断提升。我们测算,2021-2025年期间,国内高速NOA前装市场规模有望从49.5亿元,提升至474.2亿元,期间CAGR达75.9%。目前受制于相关政策不健全、技术落地难等问题,适配城区的NOA高阶驾驶辅助功能渗透率不高,随着激光雷达硬件装配率提升,我们认为,2021-2025年期间,国内城市NOA前装市场规模有望从8亿元,提升至119.5亿元,期间CAGR达96.9%。

目前头部造车新势力在全栈自研模式下已实现高速NOA,部分已落地国内部分一线城市道路NOA。其中除理想实现全系免费标配NOA功能外,特斯拉、小鹏、蔚来均采用付费选配搭载方式。我们认为,在高速NOA逐步普及、城市NOA落地加快下,市场也从功能普及切换到交互、用户体验的综合竞争,NOA驾乘体验的智能化、稳定性或成构造差异化竞争优势的关键。从导航行驶里程看,终端用户对NOA接受度较高,小鹏NGP上线一周年,高速NGP里程渗透率保持在60%+。

硬件预埋+逐步导入L3级,软硬件一体化或成核心竞争壁垒。目前特斯拉技术实力领先全球,实现自动驾驶核心领域的全栈自研自产。其坚持采用自研FSD芯片+摄像头的纯视觉感知方案。国内头部造车新势力开发路径同样采用硬件深度预埋,由软件端初步导入高级别驾驶功能,OTA逐步实现多场景落地,同时推进全栈自研维持智能化优势。硬件上采用激光雷达+大算力芯片+大算力计算平台,并推进核心硬件自研;软件覆盖操作系统+中间件+应用层逐步实现全面自研。我们认为随着硬件能力趋同、成本下降,软件或软硬件一体化能力或成为智能车企提供差异化体验的核心竞争力,全栈自研下车企可掌握数据和算法自主权,为NOA快速迭代奠基。

特斯拉:全栈自研构筑智能驾驶护城河,打造数据-算法闭环快速迭代

全球最先落地高速与城区NOA。2021年7月特斯拉推送FSD Beta V9.0,新增城市道路NOA,成为全球首家实现城区NOA的车企。在NOA功能开启下,汽车可实现路口左右转、自动避让/绕行、识别 LED 信号灯和物体并做出相应处理,带来全新驾乘体验。

软硬件高度协同,全栈自研定义智能驾驶。特斯拉逐步建立在计算机视觉+AI+芯片的能力,形成软硬件解耦的自动驾驶系统Autopilot。软件释放驾驶功能最大化硬件的生命周期,并以市场反馈优化硬件设计,硬件能力的提升也助于软件性能优化。

►软件层上,特斯拉以OTA升级来改善已交付汽车的用户体验,6.1版本开始初步实现智能驾驶功能,8.0以后的版本持续优化ADAS系统,升级大量Autopilot功能,并在全球范围内率先高速和城区NOA。

►硬件层上,特斯拉坚持纯视觉路线,Autopilot已生产三代套件,感知硬件配置无变化。同时公司从底层出发为自动驾驶和深度神经网络设计FSD芯片,其大算力有效提升系统冗余度,支持自动驾驶功能不断进化。

数据收集能力:影子模式获取海量数据样本,先进视觉神经网络系统实现视觉升维。特斯拉基于众包的互联网思维首创影子模式,获得了最大规模的真实道路交通数据,为神经网络大模型提供了大数据支撑。同时,为了提升视觉能力上限、弥补摄像头感知下2D像素坐标的不足,特斯拉采用影像手段模仿激光雷达,构造出类激光雷达的3D预测效果,提高视觉感知精度。先进的视觉神经网络支撑公司持续改进纯视觉的强感知方案。2021年5月起特斯拉在北美市场上取消了Model 3/Y入门车型上标配的毫米波雷达,完全通过摄像头获取道路信息,进一步降低硬件感知器成本。

蔚来:国内率先落地NOA的整车企业

前瞻布局L2+功能,国内首个落地高速+城市NOA的新势力。发展前期蔚来依托全球ADAS龙头Mobileye的解决方案,具备了较成熟的L1-L2级技术,为L2+功能落地打下良好基础。2019年6月通过OTA升级,搭载了Mobileye EyeQ4芯片的ES8实现包括高速公路辅助、交通拥堵辅助等L2级功能,一年后L2+级的高速领航辅助功能NOP落地,蔚来成为了国内首个量产落地NOA的新势力。2021年初蔚来转向开放度更高的英伟达芯片,并发布自研智驾系统NAD,注重提升自身智驾能力,向更高阶的智驾功能推进。2022年3月搭载了Orin芯片和NAD平台的ET7实现交付,NOP拓展至城区场景,蔚来NOA量产能力再次领先国内市场。

率先搭载Mobileye先进芯片,L2+量产落地抢跑。蔚来在发展早期采用Mobileye的软硬件方案,率先在ES8搭载Mobileye EyeQ4芯片,实现自动驾驶L1/2技术抢跑,并率先落地L2+的高速NOP。但至2020年时小鹏与特斯拉的算力已超过Mobileye EyeQ4芯片,且Mobileye开放性较差,合作主机厂缺乏话语权,积累的数据难以支撑算法快速优化,蔚来智驾功能迭代受到阻碍。

硬件高举高打,积极全栈自研软件。2020年起蔚来研发重心由北美转向国内,重启自研路线。硬件上蔚来使用英伟达Orin芯片作为过渡,同时启动芯片自研。软件算法上,蔚来重组自动驾驶团队,从感知算法、地图定位、控制策略到底层系统均全栈自研。2021年初蔚来发布自研自驾系统NAD,逐步实现覆盖高速-城区-泊车等全场景下的点到点自驾功能。我们认为蔚来及时重启自研可掌握数据算法,且此轮推出的NAD技术在软硬件能力均有较大提升,L2+功能有望快速迭代。上一轮产品周期中,蔚来量产车ES6/ES8/EC6搭载NIO Pilot系统,NOP的稳定性和安全性仍待改善。最新一轮产品将依托NAD,延续并强化强感知+强算力方案,我们预计智驾能力和驾乘体验有望得到综合提升。目前ET7/ET5均将搭载NAD的蔚来超感系统和蔚来超算平台,包括33个高性能感知硬件和4颗Orin芯片,总算力达1016 Tops。

小鹏:智驾路径推进成果显著,加速落地节奏

规划路径清晰稳健,驶入智能驾驶下半场。小鹏自动驾驶规划路线较为清晰,自2014年成立起始终将自动驾驶作为核心发展战略,创始人何小鹏较早在业内提出软件定义汽车,并确定了小鹏全栈自研的技术路线。小鹏发展重心落在量产,力图在车内规模化部署基于AI迭代和自学习的框架,打造数据-算法闭环,支撑智驾功能进化。

智驾路径推进成果显著,加速落地节奏。2018年小鹏XPILOT正式产品化落地,1年后XPILOT2.5问世,量产L2级功能。2021年1月XPILOT 3.0释放L2+级功能,高速NGP落地量产。截至2021Q3,XPILOT2.5及以上版本的渗透率近90%,XPILOT3.0激活率近60%。目前小鹏积极加快高阶智驾功能落地节奏,驶入智驾下半场。2022年6月末小鹏完成工程版NGP测试,预计在8月由XPILOT 3.5推送城市NGP,同时小鹏计划全面升级硬件能力,2023 H1上线全场景智能辅助驾驶,未来将实现全冗余软硬件架构,释放局部全自动驾驶能力。

坚持全栈自研智能化方向,打通数据-算法闭环通路。小鹏在行业摸索期即确定了全栈自研技术路线,行业大势前已构建一定竞争壁垒,在国内自驾领域保持领先。软件算法上,小鹏为国内首个以全栈自研布局智驾的新势力,XPILOT2.5/3.0/3.5依次实现自研最底层的线控/路径规划/控制部分、端到端算力、全栈的智能驾驶/智能座舱/EE架构。硬件能力上,小鹏注重硬件性能,在业内率先采用先进硬件方案。相较蔚来理想,小鹏更早放弃了Mobileye方案,与开放度更高的英伟达合作,便于获得足量数据。同时在业内最先采用性能领先的激光雷达,感知能力大幅提升。旗下P5系全球首款搭载激光雷达的量产车型,优化了部分弱视场景的算法表现。2022年G9的激光雷达升级为体积更小的速腾聚创,感知距离和成像能力得以提高。此外,小鹏于2021年5月收购了江苏智途科技,获得高精地图资质,为城市NGP铺路。

我们认为,全栈自研+高性能硬件方案有效优化驾乘体验,且小鹏针对本土场景进行了感知层优化,使产品更贴近用户,NGP用户接受度较高。同时小鹏不断加大在硬件方案的自主权以打通数据算法通路,未来有望释放更多高阶驾乘功能。截至2022年1月NGP开放一周年,小鹏用户高速NGP累计行驶里程超1,925万公里,用户渗透率达96%(使用/可使用),高速总里程渗透率达60%,量产P5中城市NGP每100公里的驾驶员干预次数接近高速NGP。

泊车:代客泊车AVP升级,解决最后一公里出行

从自主辅助泊车到自主代客泊车,算法/感知全面升级,早期的辅助泊车系统以单一的倒车雷达为主,功能仅限于倒车预警。随后车企依托车载大屏提供全景影像辅助泊车,释放AVM功能并开启自动泊车时代。自动泊车系统发展可分为被动-半自主-全自动三阶段,目前辅助泊车系统已发展至第三代初期,逐步解除驾驶员的空间限制,从最初驾驶员必须在车内配合挂挡,到驾驶员可站在车外5米手机控制,现已实现汽车自学习泊车。相比自学习泊车,AVP的适用场景又扩大了10倍,由固定车位拓展至地上/地下停车场,达到L4级水平。随着AI算法、感知能力的全面升级,辅助泊车系统持续进化,我们预计有望释放更高阶、更稳定的泊车功能,目前APA、RPA、HPP逐步实现量产装车,AVP技术趋于成熟。

主机厂通过自研或外部合作加速AVP量产研发,预计2023年AVP实现大规模落地。AVP市场参与者众多,当前市场技术路线主要有场端智能、车场协同、单车智能。其中场端智能方案对车端改造少从而更易前装落地,代表供应商博世与奔驰和停车场运营商Apcoa合作,实现斯图加特机场停车场AVP商业试运营。以腾讯、华为等为代表的互联网企业凭借数字技术优势,从车场协同切入AVP落地。但目前市场未形成统一车场协同方案,商业模式仍待探索。

单车智能方案由车端负责感知决策,对停车场依赖性低,同时向其他自动驾驶场景的迁移性较强,落地难度系数小,因此现阶段更受主机厂青睐。主机厂通过自研或与百度、Momenta、纵目科技等供应商合作,推进AVP量产落地。2020年9月红旗E-HS9量产,其搭载了纵目科技AVP,可实现自主定位、车位智能寻找、全自动泊车入位;威马与百度合作,量产车型W6落地特定场景L4级AVP功能;吉利自动泊车技术已打造5G-AVP 1km无人泊车,未来将探索AVP智能云图代客泊车。根据头豹研究院,AVP系统预计在2021-2022年加快测试和上车准备,2023年有望实现规模化落地。

科技巨头:百度Apollo,强技术力的单车智能方案(Apollo未上市)

L4级技术降维落地AVP,实现有限条件下商业化落地。百度AVP落地路径为单车智能,通过HAVP记忆泊车+PAVP自主泊车实现了泊车自由、手机遥控泊车、一点即可自动泊车。百度以记忆泊车为起点,逐步覆盖城市全泊车场景。其中HVAP主要针对家、公司等固定高频线路,PAVP专门面向公共场景,二者同时支持地上+地下停车场。凭借百度独有的智驾-智舱-智云-智图整体解决方案及高精地图的优势,AVP产品能够以较低成本的感知方案实现L4级无人泊车水平。目前百度AVP产品已和国内OEM主机厂达成量产合作,AVP已落地威马W6、广汽埃安V Plus、长城WEY摩卡。强技术能力加持下百度AVP逐步向私家停车场、交通枢纽、商业停车场等场景拓展,探索多元商业化路径。

造车新势力:小鹏汽车,落地行业首个量产且不依赖停车场改造的泊车功能

造车新势力实现AVP主要通过两种路径,部分主机厂在发展前期以外部合作为主,近期开始注重自主研发,倾向于模块化合作方式。部分新势力发展初期即确定自主研发路线,能以自有产品输出泊车服务,从而掌握数据、产品、核心技术,为日后功能迭代奠基。但该路径的研发费用投入相对较高,面临车型销量不稳定、现金营运能力较弱的问题。

拓展自动驾驶架构场景,突破超低速场景自动驾驶辅助。2021H1小鹏推出VPA停车场记忆泊车功能,在不改造停车场情况下实现最后一公里解放驾驶员双手,由小鹏P7自主寻找停车位完成泊车入库。VPA功能最长可实现1km的记忆路线,后小鹏在此基础上推出搭载了激光雷达的VPA-L,成为业内首个量产落地的跨楼层泊车功能,支持距离由1km升级为2km。我们认为,覆盖地下停车场场景的VPA功能为自助泊车奠定了能力基础,训练并丰富点到点的自动行驶能力,利于未来公司向更复杂的停车楼和地面停车场拓展。

全新规划感知系统和算法,以低成本落地单车智能。小鹏VPA不依赖停车场改造,通过改善感知层和算法以低成本实现强泛化能力的车端智能。感知系统上,针对地下停车场GPS信号弱、毫米波雷达受干扰多、高精地图导航已失效等问题,小鹏采用视觉感知+IMU方案,动用车身所有摄像头实现无死角覆盖,用超声波雷达辅助障碍物检测,同时引入惯导数据,消除摄像头视角变化引起的判断偏差。后小鹏VPA-L新增了激光雷达,进一步提升感知精度,弥补摄像头的感知盲区和毫米波雷达在复杂停车场的感知不准确。算法层上,小鹏自研语义地图和匹配算法,实现低速停车场景的定位和规划。其中语义地图可将停车环境元素和汽车相对位置信息融合成鸟瞰图,VPA将记忆中的地图元素与当前位置元素匹配,汽车可复刻记忆线路。

目前部分主机厂出于研发资金、产品迭代速度的考虑,将较实用的AVM、APA泊车功能交于Tier 1,全球约80%的主机厂将APA交于Tier 1研发。我们认为,在国内自动驾驶领域市场参与方众多、竞争激烈的情况下,小鹏加大自动驾驶研发投入、自研辅助泊车系统,旨在打造差异化和智能化竞争能力。在发展前期小鹏定位为15-30万车型市场,目前其车型价格上限已从30万提升至40万,向高端市场冲刺。我们认为,随着小鹏自研VAP系统的迭代升级、泊车场景覆盖度提升,智能泊车能力有望成为小鹏的重要竞争点之一。

风险提示

国内技术进步不及预期。目前全球AI技术在自动驾驶领域的发展较快,客户需求和新技术不断出现,全球科技巨头与造车新势力在该领域的投入均较大。若未来全球科技巨头和新势力相对国内技术进步更快,高阶智能驾驶功能率先落地,可能对国内市场参与者的发展造成不利影响。

量产落地不及预期。目前高阶智能驾驶功能落地以场景为先,依托车端场景的开拓和道路真实数据的收集实现AI算法迭代。若未来智能驾驶功能落地节奏过慢或场景覆盖度不及预期,则会影响自动驾驶算法层的技术迭代和发展,进而影响更高阶智能驾驶功能的量产落地节奏。

行业竞争加剧。目前全球互联网科技巨头、自动驾驶初创公司、造车新势力、传统主机厂等均在积极布局自动驾驶领域,且不断有新的技术迭代出现、新的初创公司参与市场竞争,未来行业竞争情况可能会进一步加剧。

文章来源

本文摘自:2022年7月12日已经发布的《AI+汽车:AI赋能自动驾驶发展,领航辅助功能加速渗透》