随着麒麟电池发布,电池热管理的重要性随电池性能升级而进一步提高,高倍率快充等功能对电池热管理提出更高要求。我们积极提示投资者关注新能源汽车热管理升级带来的投资机会。

摘要

麒麟电池发布,电池热管理解决方案升级。6月23日宁德时代发布麒麟电池,该电池将水冷板集成为弹性夹层,实现支撑、缓冲、水冷、隔热四大功能。由于该方案采用了立式水冷板结构,在电芯层面建立换热器件,热管理面积较传统底部水冷板方案增加至4倍,以支持快速热启动、4C倍率快充等功能。往前看,我们认为,高倍率快充是车企及电池企业的重要布局方向,而快充对精细化热管理要求较高,将推动电池热管理系统持续升级。

新能源车三大热管理系统均有升级方向,推动单车价值量不断提升。1)座舱空调系统出于降低电耗需求,将由PTC加热向热泵空调方案升级。在制冷剂的选择方面,由于CO2新型冷媒更环保、制热性能更佳,我们预计渗透率有望逐步提升。2)动力电池热管理沿风冷-液冷-直冷方向升级,中短期内液冷仍为主流方案。3)电驱热管理沿风冷-水冷-油冷方向升级,水冷为普遍方案,随电机功率密度与电机转速不断提高,我们预计油冷解决方案渗透率趋于提升。围绕热管理系统及部件升级方向,技术升级背景下,我们认为,空间扩容、格局较优的细分赛道更具投资价值。

2025年国内新能源车热管理市场空间达521亿元。我们测算,燃油车热管理单车价值量2,000元左右,纯电车PTC/传统冷媒热泵/CO2冷媒热泵方案下,热管理单车价值量分别达5,000/7,000/11,000元以上,相比燃油车大幅提升。未来随热管理系统升级、新能源车渗透率持续提升,我们预计2025年国内新能源车热管理市场空间达521亿元。

风险

技术升级不及预期,行业竞争加剧。

正文

麒麟电池热管理解决方案:结构创新、面积扩大

热管理直达电芯层、冷却面积达4倍

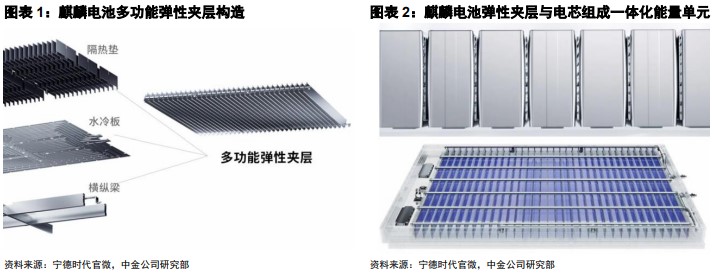

麒麟电池的系统集成度再创新高,结构创新成为核心亮点。6月23日,宁德时代推出应用CTP3.0技术的麒麟电池,创新电池包集成方案,体积利用率突破72%,能量密度可达255Wh/kg。麒麟电池取消模组形态设计,并对冷却结构进行创新和优化。

冷却板集成为弹性夹层,兼具支撑、缓冲、水冷、隔热四大功能。麒麟电池开创性地取消了横纵梁、水冷板与隔热垫原本各自独立的设计,集成为多功能弹性夹层。1)将立式弹性夹层插入各排电芯间,替代传统横纵梁,起支撑与保护作用,夹层与电芯共同组成一体化能量单元,在Z轴方向上具有更稳固的受力结构;2)夹层内置微米桥连接装置,可配合电芯自由伸缩,起缓冲层作用,由于电池充放电时会受热膨胀造成单体挤压,而电芯加紧后寿命将大幅下降,该设计将提升电芯寿命;3)水冷板传统水冷功能;4)夹层集成隔热垫实现隔热。

和传统电池包底部液冷方式相比,麒麟电池实现了结构创新,推动换热面积增加、换热效率提升。传统冷却方式中电芯正放,将水冷板放置于电芯底部,只对电芯底面进行热交换,一方面换热面积较有限,另一方面电芯发热集中于顶部正极区域,底部换热难以做到均匀控温。麒麟电池将水冷板集成为多功能弹性夹层,立式放置于电芯之间,可从电芯侧面换热,换热面积扩大4倍,大幅提升了换热效率,也更有利于保证电芯单体温度一致性。

特斯拉4680电池与上汽魔方电池也采用立式水冷板冷却方案。特斯拉采用圆柱形4680电芯,电芯正放,采用蛇形管的水冷板设计,将立式水冷板放置于电芯间散热,与麒麟电池不同处在于,特斯拉方案下水冷板并不承担结构件作用,且电池顶部额外放置了一层水冷板。上汽魔方电池采用躺式方形电芯,通过两根横纵梁+三根立式液冷板设计实现电池支撑与电芯冷却功能,双排穿插水冷板、未冷却大面,相比之下,麒麟电池单排电芯间穿插水冷板、冷却电池大面,能实现更好的冷却效果。

全新热管理方案下,麒麟电池可实现更高倍率快充、更低热失控风险、更长工作寿命。1)高倍率快充下电池温度会迅速升高,成为电池快充掣肘,而麒麟电池通过电芯大面冷却技术,可将电芯控温时间缩短一半,更高效地将电芯温度维持在合适区间,从而适应更大功率的快充。麒麟电池支持5min快速热启动,4C倍率快充,实现10min 10-80%SOC的充电速度。2)麒麟电池在极端情况下电芯可急速降温,同时通过电芯间加装液冷板,可有效阻隔电芯间异常热量传导,降低热失控风险。3)通过急速控温,有效避免电芯非正常工作温度造成的不可逆损伤,提升电芯寿命。

高压快充趋势下,电池热管理需求持续提升

麒麟电池支持4C快充,高压快充补能方案落地在即。提升补能效率有换电和快充两种方案。换电方案即通过更换电池直接补能,节省充电时间,目前,蔚来二代换电站单车换电时间约90s,吉利枫叶换电站换电仅需60s。但由于不同品牌车型电池规格、底盘设计不同,换电站兼容性不高,其大规模推广需要各车企自建换电体系或统一电池规格。而以特斯拉、大众集团、小鹏为代表的诸多车企均选择快充方案并进行快充桩建设。此外,部分车企如广汽埃安、蔚来,以及电池龙头宁德时代同时布局换电与快充,双线并举构建多元补能网络。根据宁德规划,支持快充方案的麒麟电池计划于2023年量产上市。

国内车企纷纷跟进800V高压平台,2022年量产车型加速落地。2020年,吉利首次发布支持800V的SEA浩瀚架构;2021年,国内车企纷纷公布800V高压平台及量产计划。2021年9月,配备超充技术的AION Y Plus上市,2022年,800V车型极狐阿尔法S、小鹏G9、长城机甲龙陆续上市。另外,理想汽车、吉利、零跑均规划了2024年底之前800V高压车型的量产上市计划。

高倍率充电带来电芯发热问题,热管理需要更精准。高倍率充电会使电芯温度短时间内大幅上升,且热分布不均匀,电芯正极区域发热集中;电芯温度过高会加剧电池析锂、SEI累积等问题,缩短电池使用寿命,严重时甚至会出现热失控链式反应,造成较大的安全威胁。同时,电池系统具有明显的短板效应,单一电芯的局部过热将影响整个电池系统运行。因此,高倍率充电需要对电池冷却系统进行升级,提升散热均匀程度,特别需要对发热较为集中的电芯正极区域进行针对性冷却,确保电池的温度一致性。

液冷系统加速渗透,电池换热系统单车价值量提升。目前,电池换热系统主要分为主动风冷、液冷(水冷或油冷)、直冷三种方案。风冷方案利用风机与电芯产生空气对流,使用空气为介质换热;风冷结构简单,但是换热效率低下且无法实现精准控温。液冷方案采用冷却液对流换热,液冷板上均匀分布的导流槽和电芯间接接触,更靠近热源、换热效率高、能耗低,且更能保证电池单体温度的一致性。直冷方案在电池系统中安装蒸发器,通过制冷剂蒸发散热,工艺要求与成本较高。发展趋势来看,2-3年内直冷技术难以规模化落地,液冷技术是目前主流的电池冷却方式。我们预计,随着麒麟电池逐步落地,液冷方案的单车价值量有望进一步提升。

电池热管理迎来新增长,市场空间打开

空调系统、电池热管理系统、电驱动热管理系统共同构成新能源汽车热管理主要模块。燃油车热管理系统主要分为发动机及变速箱热管理系统、座舱空调系统。新能源车继承了燃油车的座舱空调系统,并在此基础上实现了产品的升级换代,此外还新增了电机电控热管理系统、动力电池热管理系统。

空调系统保障乘用舱舒适的乘车环境,具有制冷、制热、通风、净化等功能;电池热管理系统是电动车热管理的核心,保障动力电池安全,高效运行,其热管理包括对电池进行冷却及低温启动时的加热;电驱动系统热管理则主要是对其运行过程进行散热,保障相关机械件和电子元器件在适宜温度下高效安全运行。

当前热管理三大模块均有升级方向

座舱空调系统趋势:热泵渗透率提升、新型冷媒落地

新能源汽车和传统燃油车空调系统基本相同,差异主要在于压缩机的驱动方式和热量来源上。在制冷系统中,燃油车采用机械压缩机压缩和输送制冷剂蒸汽,而新能源汽车用电驱动系统取代了发动机,因此无法利用发动机带动机械压缩机运行,普遍采用电动压缩机制冷;制热系统方面,燃油车通过发动机余热作为空调系统热源,新能源汽车由于没有发动机,制热则通过高压PTC加热或热泵系统来实现。

热泵能效系数更高,将逐步取代PTC:空调系统制热有PTC与热泵方案。PTC加热是电流在高压PTC热敏电阻处产生热量,通过水加热或空气加热方法使冷空气加热,送入乘员舱而实现供暖的目的。PTC加热对动力电池的电量消耗较大,进而缩短电动车的续航里程。热泵则指空调系统在制热过程中,依靠制冷系统的反向循环,将外界空气的热能转移至座舱空调系统中,充当环境热量的“搬运工”,热泵空调的能效系数(COP值)高于PTC方案,可以在冬季环境下有效延长20%以上的续航里程。即使在低于30摄氏度的环境下,热泵空调的能效系数仍大于1,体现出热泵空调具备更广泛的运行工况。

汽车冷媒以R134a/R1234yf为主流制冷剂,新型CO2冷媒对汽车零部件性能提出挑战。目前热泵空调多使用R134a作为制冷剂,存在制热能效比随温度降低以及不够环保等问题,相比于R134a,二氧化碳更加满足环保需求,制热性能也更加优良,是解决低温下热泵制热性能不足的有效手段,但二氧化碳作为制冷剂的空调系统其工作压力为传统空调系统的10倍,需要使用耐高压的汽车零部件,例如耐高压电子膨胀阀、压缩机以及耐高压管路等,对于现有的零部件性能提出了较高要求。

电池热管理趋势:液冷取代风冷成为主流

电池热管理包括电池冷却和电池加热两部分,一是对电池放电状态下进行冷却,二是对电池充电或静置状态下进行保温。具体体现在,电池温度过高时及时进行有效散热,防止发生电池燃烧起火等失控事件;在电池温度较低时进行预热以提高电池温度使其达到正常工作温度区间,确保充放电性能、电池安全性及寿命;减少电池组内的温度差异,避免过热现象,防止高/低温位置电池衰减、影响寿命等。

动力电池冷却经历了自然冷却、风冷、液冷、直冷四个阶段,冷却效率逐步提升。液冷技术凭借其较高的换热系数成为动力电池冷却主流应用方式,冷媒直冷技术尚未成熟。液冷系统包含电子水泵、换热器、电池散热片、PTC加热器、膨胀水箱等零部件,通过液体对流换热,带走电池热量,降低电池温度。相比于风冷,液冷换热系数高,冷却速度快,对电池降温效果更为显著。在液冷的基础上,电池制冷技术进一步发展为冷媒直冷技术,利用制冷剂蒸发散热的原理,将蒸发器安装在电池系统,制冷剂在蒸发器中蒸发,带走电池系统热量。从发展趋势来看,液冷技术仍为目前主流的电池冷却方式,液冷方案在换热能力、换热一致性等方面都有不错的表现。

动力电池加热方面,液冷加热同样为主流应用方式。动力电池加热系统包括热风加热、液体加热、PTC加热、加热膜加热等在外部对电池进行加热,其中,液冷加热模式由于其加热效果较好,散热分布均匀,安全可靠等优势,在动力电池加热中占据了主要位置,采用液冷加热方式的电池组可将加热和散热功能相结合,实现设备共用,成本节约,目前通用的VOLT、特斯拉、吉利帝豪EV等车型均采用电池液冷加热技术,该技术是目前主要研究和应用的方式之一。

电驱热管理趋势:风冷-水冷-油冷方向演进

新能源汽车驱动电机冷却方式包括风冷和液冷,液冷是当前主流解决方案,分为水冷和油冷,油冷占比逐步上升。水冷属于表面冷却,将冷却液通过预先布置在驱动电机壳体内的管道,通过热交换带走电机工作时产生的热量,保证电机在适宜温度区间内高效运行。其优点在于具有更高的比热和导热系数,成本低、无毒、没有助燃和爆炸危险,且可提高材料的利用率;缺点在于对水道的密封性和那腐蚀性要求严格且冬天需添加防冻液。水冷技术难度较低,在纯电动车上被广泛使用。随着电驱动系统向高转速、高功率的发展,电机的单机散热需求快速上升,而系统集成化的发展趋势限制了通过外表面加速散热的路径,因此在电机内部以油冷方式散热成为发展方向。

市场空间测算:2025年新能源车热管理市场空间达521亿元

单车价值量测算:

座舱热管理:燃油车及插混车型单车价值量约为1,780元;纯电动车中,若使用PTC制热方案,单车价值量约为2,585元,若升级为热泵方案,则价值量可提升至4,580元,若使用CO2冷媒的热泵方案 ,则热管理部件相应升级,单车价值量可达8,560元。

电池热管理:插电混动车电池热管理系统较为简单,单车价值约800元,纯电车型电池热管理约1500元,随着高压快充方案逐步落地,我们预计电池热管理价值量或进一步突破2,000元。

电机电控热管理:插混及纯电车型的电机电控热管理部件单价约1,000元。

热管理行业随新能源汽车渗透率提升而放量,我们预计2025年新能源车销量可达千万量级。根据单车价值量测算值3%年降假设,我们测算得:2025年国内新能源乘用车热管理系统市场规模为521亿元。

销量测算:考虑到R1234yf热泵方案在热效率方面的优势,以及国产替代进程加速,我们预计,R1234yf热泵方案渗透率逐年提升,2025年渗透率达到40%,另外,随着二氧化碳热泵方案技术趋于成熟,2025年渗透率有望达到10%。

价格测算:基于上述2021年乘用车热管理单车价值量,同时考虑车企通常要求供应商报价有3%左右年降进行价格测算。

投资建议:选择空间扩容、格局较优的细分赛道

我们认为,新能源汽车热管理系统的投资可以围绕系统集成化及部件量价升级这两大方向展开。从传统燃油车到新能源车,热管理部件均实现了较多的技术升级,并且新能源汽车热管理系统更加复杂化,带来部件增加,从数量和价格两方面推动单车价值量翻倍增长。同时,热管理系统供应商将由单一零部件逐步转向局部模块供应,单车价值量将主要由其模块搭载的核心零部件数量及价值决定,我们预计,提前布局系统集成化、及核心部件的优势厂商将更多受益。

风险提示

技术升级不及预期。当前自然冷却/风冷方案普遍应用于低端车型,同时PTC加热仍是主流方案,热管理企业的业绩增长有赖于新能源车热管理系统升级带来的单车价值量提升,若车企出于成本考量不愿升级热管理系统,若采用低成本热管理方案的低端车型仍占据市场主要份额,则热管理企业收入增长将不达预期。

行业竞争加剧。新技术推广前期有望享受到技术溢价,但激烈的竞争环境下,存在热管理企业为抢夺订单而降低定价造成利润下滑的情况,若行业竞争加剧,将造成企业毛利率加速下滑。

文章来源

本文摘自:2022年6月28日已经发布的《从麒麟电池看热管理行业再升级》