运动鞋行业规模较大、全球近10年以来均保持较高速增长,其中国内市场规模增速更优、近五年CAGR超过10%。需求端,疫后主要市场运动鞋消费需求快速回升为业内公司带来充足订单;供给端,2H2021以来东南亚多次疫情影响下局部短期停工,部分业内公司借此迎来转移订单、实现逆势成长;我们建议关注拓产较快、客户结构持续优化的优质制鞋龙头。

摘要

全球运动鞋行业规模较大且增速稳定,国内近五年市场复合增速超过10%。2007-2021年期间全球运动鞋市场规模CAGR达4.77%,至2021年该市场规模达1469亿美元;同时国内运动鞋市场得益于需求多元化、消费能力升级、年龄构成及背景的变化等因素,2016~2021年期间市场规模CAGR达到16.2%,国内市场展现出更好的成长增速及扩容空间。

运动鞋产业链价值分配倾向于中下游生产及销售环节,制鞋产业凭借与品牌商长期稳定合作维持较优的盈利能力及业务增速。制鞋产业链主要可以分为上游原材料生产商(纱线、橡胶、皮革等)、中游生产加工商、及下游品牌运营商及终端零售商,比较各层级代表公司盈利能力及历史表现稳定性,我们认为中游鞋履生产商具备业内较优质的盈利能力以及成长空间。

多因素驱动背景下,运动鞋市场扩容趋势明显且潜力较大。2010年左右全球兴起的运动时尚风潮逐步提升运动鞋在人们日常工作生产穿着使用频率,在运动鞋服灵活搭配、多场景适用的风格优势下,运动鞋有望进一步影响传统正式穿搭需求。伴随着国潮设计及消费需求以及全球范围内女性运动需求的持续扩容,我们认为运动鞋市场需求未来有望保持稳定增长。

风险

海内外疫情波动影响,东南亚地区人工费用快速上升,中短期加息货币政策可能抑制终端运动消费增长

正文

运动鞋市场保持跨周期稳健增长,产业链结构明晰

运动鞋市场保持稳定跨周期成长,近5年国内市场规模CAGR超过10%

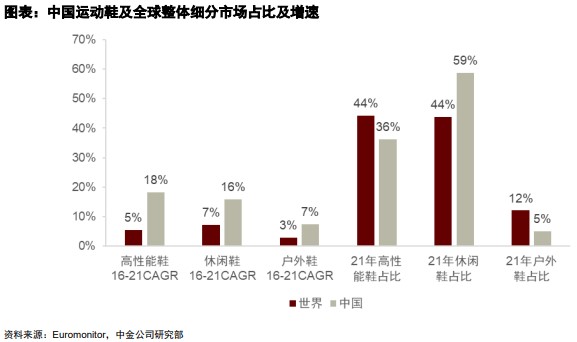

运动鞋市场规模快速提升,细分市场成长性优势显著。运动鞋主要可以分为功能运动鞋(跑鞋、篮球鞋等)、运动休闲鞋(凸出时尚属性,滑板鞋等)、专业户外运动鞋(徒步鞋、登山鞋等细分专业鞋履)等主要细分品类,近年来全球运动时尚风潮兴起、细分领域需求扩容、国内消费需求升级等多重因素促进作用下,运动鞋市场整体实现了长期平稳跨周期成长。

Euromonitor统计数据显示,2007-2021年期间全球运动鞋市场规模CAGR达4.77%,至2021年该市场规模达1469亿美元,通常年份内运动鞋市场规模CAGR均保持在5%以上;同时国内运动鞋市场得益于需求多元化、消费能力升级、年龄构成及背景的变化等因素,近10年来市场规模保持高速增长,2016~2021年期间规模CAGR达到16.2%。

运动鞋市场扩容为长期渐进趋势,未来5年市场规模CAGR有望保持在8~10%。上述需求细分化、消费需求升级等市场趋势客观上来看均为中长期渐进式发展趋势,对运动鞋消费频率、产品平均价格带上移均起到了一定的支撑促进作用:Euromonitor测算至2026年全球运动鞋市场规模有望达2614亿美元,期间市场规模CAGR约为8.05%,同时中国国内运动鞋市场规模2026年有望达到3377亿元人民币,期间市场规模CAGR约为9.44%,在较高基数背景下、仍有望保持接近10%成长速度。

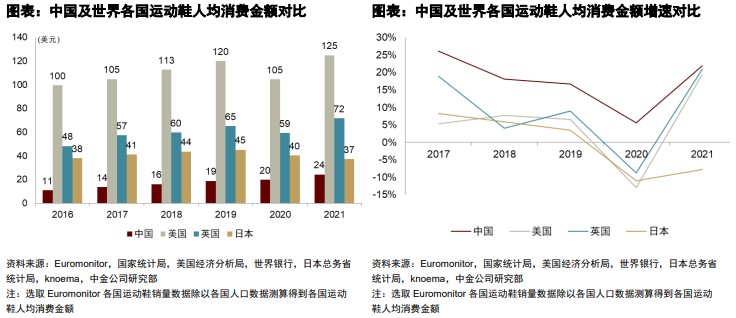

国内运动鞋消费水平与国际成熟市场差距犹存,国内市场扩容提升空间较大。从运动鞋人均消费金额角度来看,2021年美国、英国、日本运动鞋人均消费金额分别是中国运动鞋人均消费金额的5.2倍/ 3倍/ 1.54倍,中国运动鞋人均消费金额仍处于较低水平;从消费金额增速角度来看,中国运动鞋人均消费金额保持稳定增长趋势,增速远高于其他国家。整体来看,中国人均运动鞋消费水平与欧美国家成熟市场仍存在较大差距。欧美主要成熟市场拥有较长的近现代运动鞋制造历史,兼有较为完善成熟的体育教育体系,对体育人才发掘培养的促进了运动鞋消费进一步提升。对比欧美国家,中国运动鞋人均消费水平仍处于低基数高增长的成长周期,在国家政策扶持、消费水平提升、消费需求多元化、运动文化及体育教育逐步完善的背景下,我们认为中国运动鞋市场有望保持较高成长速度。

制鞋产业链价值分配倾向于中下游环节,中游鞋履生产盈利保持稳定

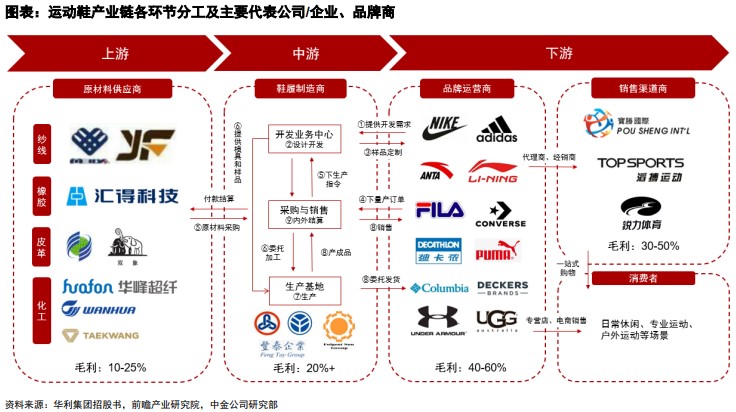

目前运动鞋产业链根据生产加工环节、运营性质的差异可以初步分为上游原材料生产、中游运动鞋履加工制造、下游品牌运营及渠道零售商。

► 上游原材料供应商:劳动密集型、资产密集型产业,规模化优势凸显。上游主要以纱线、面料、皮革、橡胶等原材料供应商为主。目前,国内原材料制造环节仍然以劳动密集型企业为主,竞争格局较为集中,头部企业规模优势显著。国内原材料制造优势企业的营收规模在10-50亿元人民币之间;毛利率水平为10-25%,规模越大的企业议价能力越强,毛利率水平越高;净利率水平为1-10%,面料、皮革及橡胶供应商显著高于化纤纱线供应商。

► 中游鞋履制造商:台资企业为主,加强产品研发参与度以深度绑定下游品牌,利润率稳定。目前,头部优质制鞋企业运营模式已由传统OEM代加工模式逐步拓展为生产工艺研发配套、鞋品型号及订单绑定合作的ODM运营模式,提供从设计到生产的一体化服务,深度绑定下游品牌商客户以实现稳定盈利。中游鞋履制造头部企业营收规模普遍为100-500亿元人民币,盈利能力优于上游原材料制造商,2021年平均毛利率水平超过20%,净利率受东南亚停工影响出现下滑,但头部企业普遍能保持在7-15%水平,盈利能力稳定。

► 下游运动品牌商:盈利能力最强,增长势头强劲带动制鞋企业转型升级。运动鞋品牌商根据使用场景、功能设计特色的差异,大致可以分为传统头部大众运动品牌Adidas、Nike,优质传统运动品牌Puma、安踏、李宁、UA,专业户外运动鞋品牌Columbia、Patagonia,以及新兴细分运动品牌Lululemon、All birds、On Running等不同类型运动鞋运营品牌。下游品牌商增长动力强劲品牌商在产业链中占据主导地位,盈利能力最强,行业内历史平均毛利率保持在40-60%,净利率保持在5~20%之间。

► 下游销售渠道商:品牌DTC模式下或向头部集中、向个性化服务转型。主要包括国内企业宝胜国际、滔搏体育,以及国外企业Foot Locker 、JD sports。零售商通过渠道布局优势,在提供较高的折扣力度的同时打造运动鞋服一站式选购环境,吸引消费者选购。优势企业规模约为200-500亿元,盈利能力略低于品牌商,行业历史平均毛利率保持在30-50%,净利率保持在2-10%。近年来,品牌商加速推进DTC商业模式布局,通过更低的价格、更高效的服务吸引消费者,驱动各传统终端零售商积极转型提升。我们预计未来品牌商将获得更多的零售环节利润,同时传统零售商或将加快向头部集中的趋势,并进行个性化服务转型。

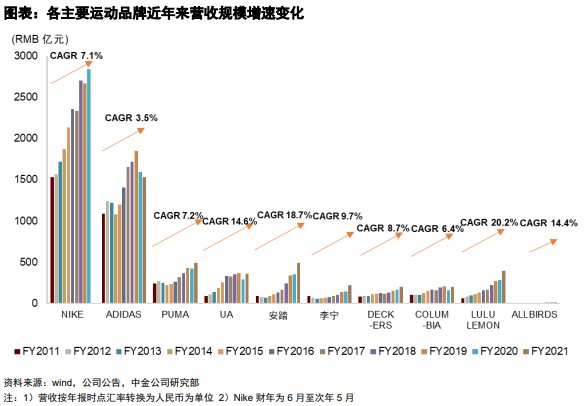

新兴运动潮流崛起以及产品创新驱动需求增长,对产品研发及工艺制作提出高要求。从宏观层面来看,新兴运动潮流崛起通过大规模培养消费者运动习惯,刺激消费需求拓张从而驱动行业规模增长。从微观层面来看,运动鞋科技创新能够提升产品性能及品质,满足更多消费需求从而打造畅销系列,驱动产品销量增长。回顾Nike与Adidas的竞争历史,Nike在1970年代抓住慢跑运动热潮,结合Air技术创新推出Air Force1等经典系列运动鞋,在运动鞋从专业化走向大众化的过程中较大地提升了产品影响力及销量,逐渐取代Adidas成为世界第一运动鞋品牌。展望未来,在个性化消费趋势下,运动潮流演变速度加快,品牌商多产品矩阵布局以及加大技术研发力度是大势所趋,对各细分领域产品差异化的设计及生产制作工艺提出高要求,驱使运动制鞋企业提升研发设计能力。

多因素驱动运动鞋市场稳定扩容,市场增长潜力大

运动时尚市场趋势背景下,运动鞋使用场景及频率逐步增加

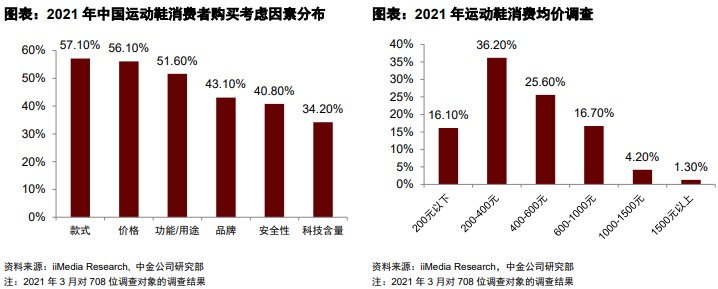

款式、价格及功能为运动鞋消费主要关注因素,200-400元当前已成为运动鞋主力消费价格带。艾媒咨询市场报告显示,国内消费者对于运动鞋消费主要参考指标仍然为鞋品款式及鞋品价格,此外从具体的消费价格带来看,200-400元目前为主要的消费价格区间,占比超36.0%,400~600元区间产品消费占比也已超过25%,可以发现中档及以上价位(200元以上)运动鞋消费逐渐成为主力价格带,我们认为消费升级带动价格带上行趋势有望延续。

全球运动时尚风潮逐步兴起,灵活搭配、多场景适用等优势特性凸显,穿着使用频率大幅提升。美国硅谷的技术人员较少穿着高级西装和皮鞋上班,运动鞋成为了上至领导发表公开讲话下至员工日常工作的首选。我们认为有以下几点原因。第一,经过精心挑选的运动鞋相比传统皮鞋更能让硅谷领导们看起来充满创造力,同时在随性之中带点个人风格,利于营造包容、创新、开放自由、尊重人才的工作环境,便于进行人才管理。第二,在高强度、快节奏的工作环境下,消费者没有耐心在不同“制服”之间进行切换,他们希望鞋履具有服务于多场景的综合功能性。舒服和低调是硅谷从业者至上的标准;以昂跑、Allbirds为代表的新一代运动鞋有望替代皮鞋,成为日常生活和工作的穿搭首选。

国潮风尚崛起、个性化设计、环保用料需求增长促进运动鞋市场扩容

模块化设计概念逐步推广,优质供应链重要性凸显

个性化设计为重要发展趋势,头部运动品牌模块化设计理念推动制鞋供应链管理提升。在运动鞋性能边际改善降低的背景下,消费者追求个性化设计成为运动鞋发展的重要趋势。品牌方为平衡消费者在追求产品设计差异性与产品调性需求的统一,一方面,通过抽签购鞋等方式推出联名限量鞋品打造差异化。限量款鞋品备受消费者青睐,在彰显头部品牌商强大品牌力溢价的同时,对制鞋供应链中鞋履稳定性、设计观感以及功能方面提出新的要求。另一方面,为了以合适的价格满足消费者尽量多的限量需求,Nike、Converse等品牌推出了定制鞋服务,运用模块化理念,将球鞋分成诸多模块,消费者可以在每个模块进行单独的配色和材料定制。模块化设计概念能提升消费者在产品研发过程中的参与感,进而提升消费者对产品的接受度,同时,生产及销售规则也需要根据不同设计和需求进行改变,对制鞋供应链小单快反能力提出了较高的要求,优质供应链的重要性凸显。

► 以Nike为例,目前定制服务较多经典款运动鞋为主,虚拟现实技术辅助消费者选择。目前Nike by you 提供定制款式以Nike Air Force、Kyrie Infinity、Zoom等鞋类科技已被消费者接受的6大系列鞋品为主,定制溢价约10-30%。若未来开放更多款式鞋品以及提供对鞋面、材料、造型等多方面定制选择,对终端系统及供应链的要求也将随之提升。在限定鞋方面,Nike引入SNKRS销售小程序,通过虚拟现实技术帮助客户实现限量鞋的试穿与抢购,辅助不同个性化定制需求客户匹配鞋品,同时提供预约及抢单渠道,提升交易效率。

环保可持续生产成为运动鞋未来研发重要发展趋势

环保新面料成新趋势,环保同时兼具舒适度。根据Quantis 2018年的分析,大约57%的鞋类和64%的服装由塑料等合成材料制成,因此消费者穿的大部分衣服都来自石油。其中,新兴品牌Allbirds将“可持续发展”理念贯穿产品制作过程,产品制作过程中创新地使用蟹壳、羊毛、桉树和甘蔗等原材料代替石油,让制品性能优于聚酯纤维等人造化学材料的产物,在增强舒适度的同时,平均一双鞋的碳排放量比一双标准鞋减少30%。

国潮影响力伴随居民消费水平及民族意识提升而逐步增强

国潮品牌及客户数量快速增长,鞋服产品为国潮发展贡献核心力量。伴随国内新一代年轻人对传统文化自信增强,中国传统文化元素与当下潮流和时尚在近年来有机结合,中国元素新潮流设计逐步崛起,同步传导体现在运动鞋服设计风格当中,近年来国内运动品牌国潮元素设计逐步增多,其中国产品牌运动鞋天然具备较强的本土客群感知能力,例如李宁自2017年下半年以来陆续从传统水墨画、阴阳八卦、胭脂红等元素作为设计主题,另一国产运动龙头安踏则是同期推出霸道系列运动休闲鞋并借力国潮实现主品牌定位提升。我们认为,国潮风尚的崛起,是国内居民消费水平稳步提升、Z世代年轻客群消费偏好转移、国内运动鞋需求细分多元化共同作用下的市场热点现象,也是国内运动鞋消费需求提升的直接佐证,国牌创新、品牌商国潮设计迭代、用料工艺质感提升,对于制鞋产业链提出了更高要求,头部优质供应商在供应链订单竞争过程中或将具备更强议价能力。

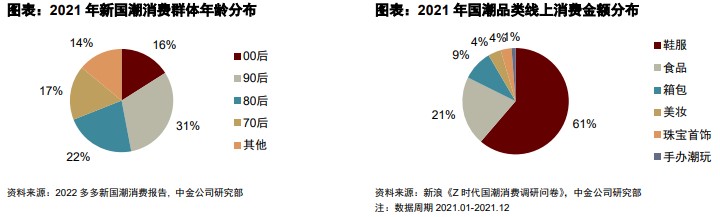

在国潮用户群体中,90后、00后年轻人为国潮主要关注者及,占比高达47%。在各类产品中,国潮鞋服更能满足年轻消费者多样化、个性化的选择偏好以及强烈的自我表达诉求,在国潮产品中营收占比最高达到61%,是国潮产品中的重要组成部分。

运动鞋国潮跨界联名已成为品牌年轻化定位、触达Z世代新消费客群的重要方式。品牌联名跨界能够借助优质文化内容吸引新兴潜在客群流量,增强品牌商在细分领域内品牌形象,能更好贴切90后、95后Z世代消费特征:据统计2020年线上平台国潮跨界商品中90后消费者占比超过50%,95后消费者占比接近25%。从联名消费品类分布来看,女装/精品、运动鞋、男装、运动休闲服及彩妆香水位占比位居前五,运动鞋国潮跨界合作已经成为品牌商触及年轻人的重要途径。2022年初,鸿星尔克×王者荣耀、飞跃×途虎养车发布2021年虎年限定鞋品,渐渐形成国货品牌×国潮品牌的品牌联名模式。近年来跨界联名合作力度及频率的加大,侧面反映出国内运动鞋市场需求细化点状化趋势、消费客群并对品牌格调、产品设计需求提升,这也为国内运动鞋市场发展扩容注入新的动力。

全球女性运动需求快速增长,成为促进运动鞋市场扩容重要动力之一

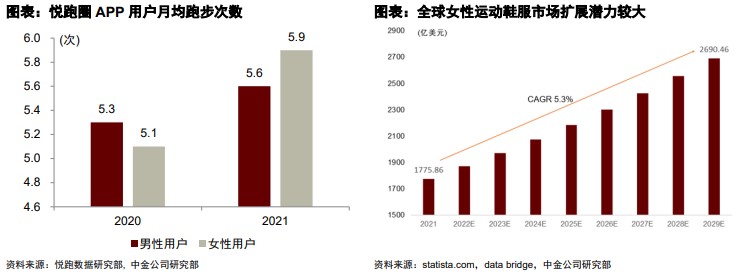

女性运动健身驱动因素多元化,局部领域运动消费频率及潜力更优。女性消费群体近年来在运动健身的投入意愿逐步增强,慢跑球类等传统大众运动运动频率近年来明显提升:悦跑圈数据统计显示,2021年国内女性客群月均跑步次数提升15.7%至5.9次,超过男性月均5.6次。此外女性运动目的不再局限于健身塑形,投资充实自我、需求多元价值、运动社交需求成为全球范围内女性运动市场扩容重要驱动因素。

女性健身运动涵盖范围较广,需求多元化推动运动鞋履市场稳步扩容。女性热门运动项目包括瑜伽冥想等轻运无汗运动,以及慢跑、长跑、搏击等有氧热汗运动,其中热汗运动强度较高,对于参与者足部保护要求会相对较高。不同类型运动对应不同功能运动穿着需求,伴随着女性运动专业性的深化,以及参与频率提升,data bridge等市场调研机构数据统计预测2022~2029年期间,全球女性运动鞋服市场有望在2029年达到2690亿美元,年化复合增速有望保持在5.3%左右。

女性运动市场扩容背景下,运动鞋成为关键细分领域、各主要品牌相继发力投入。在天猫运动消费市场中,女性消费主要集中于运动鞋及瑜伽/健身用品,其中以运动鞋销售发展势头最好,近年来销量及单价均迎来同向提升。另一方面,各大运动品牌积极布局女性消费市场:Nike在2020年面向全球推出电子版《女孩运动教导指南》接力布局女性运动市场;安踏2019年即携手北京冬奥会自由式滑雪世界冠军谷爱凌积极布局女性消费市场,2021年安踏集团新5年战略规模中将女性运动装备市场作为“专业为本,品牌向上”的重要发力点之一,于2021年3月发布针对女性的全新营销主题“因动而美”,诠释“Keep Moving”的安踏品牌精神,奥运会后谷爱凌同款跑鞋、训练鞋热销;李宁于2021年10月签约钟楚曦为女子运动风尚大使,积极布局女子运动市场,传递“用运动诠释瞬‘曦’万变的美一面,一切皆有可能”的理念,推出了健身舞鞋、休闲鞋等多种产品。我们认为,在全球范围内女性运动市场稳步扩容的背景下,各主要运动品牌加强对女性运动市场投放,而女性运动鞋作为核心品类未来有望迎来订单快速增长,成为运动鞋制造产业链中长期成长扩容的重要驱动力。

运动产业政策持续推进,为运动鞋市场扩容奠定坚实基础

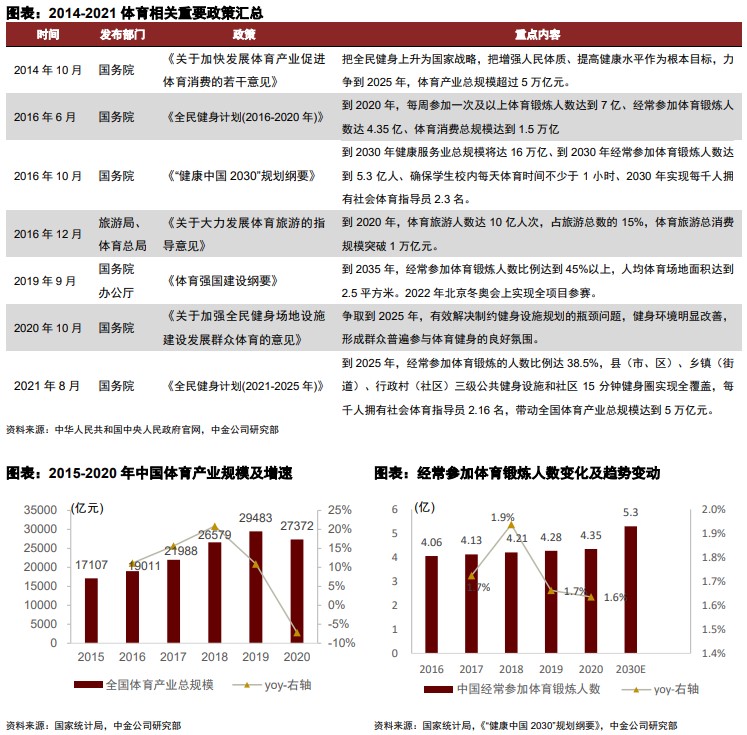

国内体育产业链近年来受益于政策催化,未来市场增量空间较大。2014-2021年,国务院、体育总局等相关单位多次出台政策,从全民健身、体育服务、体育旅游等多方面做出引导,激励体育产业发展,效果显著。从运动服务行业产值增速来看,2015-2020年CAGR达9.86%,2020年行业产值受疫情影响下降7.2%,但仍然达到2.74万亿元水平,超额完成《全民健身计划(2016-2020年)》中制定的2020年1.5万亿目标;经常参加体育锻炼人数方面,2016-2020年间增长2900万人,圆满完成计划目标。根据《全民健身计划(2021-2025年)》中制定的发展目标,到2025年,中国体育产业规模将达5万亿元,CAGR约为12.8%;根据《“健康中国2030”规划纲要》,到2030年运动锻炼人数将增长至5.3亿人,增长空间充足。我们预计运动鞋行业公司有望享受未来五年体育产业发展红利,进一步提升市场规模。

制鞋行业头部集中趋势凸显,技术与客户积淀成为关键

鞋履生产流程复杂难度较高,原材料种类繁多且迭代较快

运动鞋为分块立体结构有机组合而成,结构较为复杂

运动鞋为实现对多种及特定场景的功能的满足,在传统鞋履鞋面、鞋底等基本构件的框架下,以跑鞋为例,目前主要构成包括鞋面、鞋垫、防震片、底台、大底5部分组成。同时,运动鞋各组成部分科技含量不断迭代升级,头部品牌具备绝对竞争优势及技术壁垒。

► 鞋面:组成结构最多,鞋面主要起到包裹、保护、透气等作用,目前各大品牌在鞋面上的研发投入主要为追求轻量化、支撑性强、透气、美观等多元统一的目标。

► 鞋垫:主要起吸汗、支撑等作用,科技含量相对较少,结构相对简单。

► 防震片及底台:价值最高,主要起缓冲、吸震、能量反弹等作用,决定运动鞋的性能及舒适度。防震片及底台是各大品牌研发投入的重要环节,技术的革新往往能支撑新系列的诞生,为品牌打造新的增长动力。目前较成熟的技术有NIKE的AIR气垫、SHOX弹性缓震系统、SLAT中底架构以及Adidas的Torsion System-中底科技等。

► 大底:主要起防滑、耐磨等作用,保护底台。

原材料种类繁多,技术创新推动功能逐级迭代

运动鞋各组成部分的原材料种类繁多。其中,鞋面主要由天然皮革、人造皮革及网布等组成,可能会运用TPU和泡棉材料。底台则主要以EVA、MD、PU、PVC及TPR等化工材料为主,大底主要以橡胶及PU、PVC、TPR等化工材料为主。其中,橡胶、天然皮革、MD等材料由于其出色的材料特性,常用语制作中高端运动鞋。同时,各大品牌及制鞋企业不断加大EVA、TPR等材料的创新研究,以实现不大幅增加运动鞋的价格的前提下,提升运动鞋性能。

运动鞋制作流程较长而复杂,对于制鞋加工商生产研发能力提出较高要求。对比运动服饰,运动鞋生产工序流程超过180道,复杂程度更高,鞋底涂胶、粘合等加工环节仍然高度依赖手工操作,生产线管理难度更大。我们对比发现,运动鞋生产鞋面缝合与鞋底粘合等生产环节,生产材料。鞋底部分自动化水平较高,持续改良的工艺、夹具/制具的应用以及定制化设备的布局持续拓宽头部鞋企护城河。同时,制鞋非标工序环节仍依赖密集人工,熟练工人为行业稀缺资源之一,自动化和人工的结合进一步抬升行业进入壁垒和经营壁垒,进而使得制鞋行业规模以上公司数量偏少,行业集中度较高。

运动鞋生产商多数与品牌商多为深度绑定合作,鞋履生产商聚焦人效、生产管理提升盈利能力。正如上文所提及制鞋行业具有生产加工流程较为复杂、生产难度较高的特点,鞋履生产良品率相较成衣产品良品率更低,同时由于鞋品加工涉及立体层面粘合拼接,对于员工的生产技能熟练度提出了更高的要求,制鞋生产商员工素质、日常生产管理生产效率决定了公司货品质量的稳定性与终端盈利能力。另一方面,NIKE、Adidas等传统头部运动品牌依靠其自身年均数以亿计的鞋履出货量带来的规模优势,通过制定专用的原材料供应商名录、提前谈判锁定采购价格等方式,实现对鞋履生产供应链强力管控,因此,头部运动鞋生产商在品牌商强大议价能力的影响下,不必过多承担原材料涨跌波动风险,反而更加专注于提升生产运营效率、合理控制原材料库存以提升自身盈利能力、行业内竞争能力,以期获得头部供应商增量订单。

品牌商精简供应商数量,优质订单逐步向头部制造商聚集

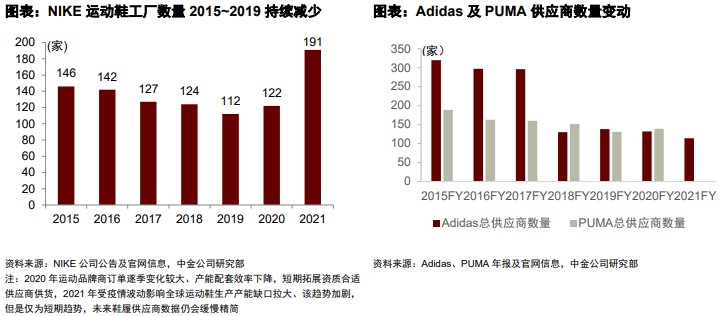

头部品牌商采取核心供应商策略,订单加速流向优质供应商。出于加强对供应商管控、降低制造成本提高管理效率的目的,长期来看品牌巨头精简供应商数量的趋势较为明确,订单向头部优质供应商聚集。Nike合作的运动鞋工厂数量由2015年的146家减少至2020年的122家;Adidas合作供应商数量由2015年的320家减少至2020年的132家;Puma的供应商数量由2015年的189家下降到2020年的139家。服装品牌精简供应商数量有利于上游制造产能进行结构调整,我们预计龙头制造商有望进一步受益,推动上游、下游优质企业形成深度绑定格局,促进共同发展。2021年全球主要运动鞋品牌商短期扩产需求明显,但供给端受疫情局部关停扰动、产能供应客观存在缺口;故头部品牌商会选择短期合约供应商去短期快速弥补产能不足,2021拓展的短期合同供应商数量有所增加,我们认为在供应商精简、疫情趋稳的大背景下,未来供应商数目、规模仍可能逐步下降至合理水平。

优质客户资源积累与生产研发能力投放决定制鞋公司成长空间

优质客户资源构筑核心壁垒

品牌公司对准制造商考核严格,新进入者难以切入龙头品牌供应链。头部品牌商在选择运动鞋制造商时非常谨慎,将从企业综合情况、开发能力、生产能力三大方面,超十个维度进行评估。准制造商需同时满足客户对开发设计实力、快速响应能力、批量生产能力、产品质量性能及准时交付能力等全方位要求。运动鞋履制造商只有依靠长期的成功经验积累才能获得品牌运营企业的信任,新进入者没有成功经验积累在短时间内难以获取优质客户资源。

核心制造商合作年限长、占据多数订单,制鞋企业需经过长期考核才能进入核心圈。由于运动鞋制造商将深度参与品牌客户的产品开发,品牌方基于产品质量及设计稳定性角度考虑,倾向于将大部分订单交给长期合作的制造商,制造方客户粘性较强。因此,新进入运动鞋履制造商在成为品牌合格制造商后,初期一般只能获取少量订单,经过长时间的合作考察后,才可能成为客户的核心制造商。以Adidas为例,2020年运动鞋供应商有25家,平均合作年限为15.3年;2021年运动鞋供应商有21家,平均合作年限为22.7年。从合作年限结构来看,合作时间大于10年的供应商超过50%,并且随着供应商数量的不断精简,长周期合作伙伴的占比逐渐提升,从而对新进入者形成客户资源壁垒。

卓越的研发设计能力构建核心竞争力

开发设计能力是运动鞋履制造企业取得客户信任的重要因素。在产业不断转移的过程中,运动鞋制造行业已经逐渐从OEM模式转向ODM模式。行业内的优势企业可以根据客户的品牌内涵、产品定位、设计思路等,为客户提供从款式建议、材料选择、工艺运用、成本及质量控制等高效的产品开发服务和量产服务。以华利为例,在开发部门贯彻与国际同步设计思想的同时,在材料、工艺和技术上不断创新,目前已经形成了在模具、制程、鞋底、编制级以设备研发上的多种技术工艺,为客户维护及拓展打下坚实基础。

研发迭代升级推动产业链进入良性循环。研发设计能力的提升有助于制造企业与品牌形成更深厚的合作关系,品牌与制造商的合作研发将有助于形成“研发-销售-盈利-研发”的良性循环,在技术不断迭代升级以及客户关系不断加强的背景下,对新进入者形成技术和资源壁垒。以中高端鞋履制造商丰泰企业为例,较高的研发投入在不断提升技术水平的同时不断加强与NIKE的合作关系,为集中的客户结构提升了稳定性。

风险提示

1)海内外疫情波动影响。目前全球鞋履生产制造公司主要分布于东南亚、南亚及中国国内,2021年东南亚地区疫情反复对于该地区业内公司工厂产能投放带来一定负面影响,1Q2022北越等地区局部疫情也对工人出勤、产能投放带来一定压力;国内疫情的波动对于业内公司物流运输、物料跨境配套的环节运输效率带来压力。基于以上考虑,未来海内外疫情波动仍有可能对产业链带来产能投放及物流运输等负面影响。

2)东南亚地区人工费用快速上升。根据我们跟踪统计以及业内公司公开交流,东南亚地区越南、柬埔寨、缅甸、印尼等国在积极承接全球成衣、运动鞋履产能转移的同时,当地经济处于较快上涨阶段,近年来人工费用上涨速度较快;制鞋行业自身具备明显的劳动密集型、资产密集型的产业属性,未来东南亚地区成衣加工、鞋履制造产业占比可能继续提升的背景下,人工费用快速上涨对于产业内公司盈利能力可能会带来一定的负面影响。

3)未来中短期全球加息货币政策可能抑制终端运动消费增长。货币政策位于加息周期当中,对全球未来运动消费增长带来负面影响。1H2022欧美主要发达经济实体面临高通胀率、经济恢复放缓等客观问题,逐步加快了货币政策收紧进程,美国、欧盟等世界主要发达经济实体相继进入加息周期,对于疫后全球运动消费需求中期恢复带来负面影响,我们认为运动品牌商在面临销售增长放缓、竞争加剧的市场格局下,可能调整部分鞋履生产订单规模,运动鞋生产业内部分公司订单增速可能出现放缓、下滑的情况。

文章来源

本文摘自:2022年6月15日已经发布的《始于足下,科技赋能》