建模引擎是构建数字虚拟世界的核心工具,其为三维数字对象的建模提供基本的开发环境,赋予数字世界中建模对象以基本几何与物理属性。经过近五十年的发展,建模引擎的应用领域已经覆盖了工业、建筑、游戏、动画、影视等丰富的场景。我们认为建模引擎也将作为元宇宙中数字对象建模的基础工具,成为元宇宙的核心基础设施。本文将从技术和应用的视角,对建模引擎的迭代方向以及全球产业的动态趋势进行分析与展望。

摘要

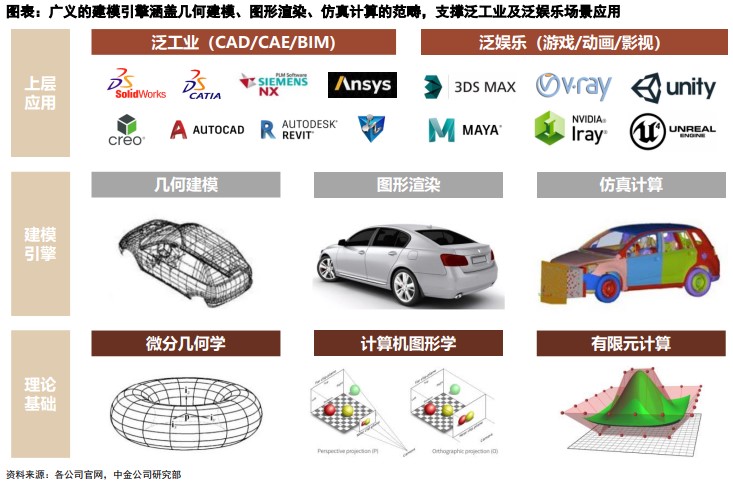

建模引擎是三维图形开发领域的基础“中间件”。建模引擎是基于算法及图形库的三维图形开发环境,为数字建模提供所需的几何建模、图形渲染以及仿真计算能力。在实际的应用中,建模引擎处于底层硬件算力资源以及上层应用之间的中间层,其负责通过3D图形API调用底层算力资源,实现数字建模对象的造型呈现,演化出在泛工业、泛娱乐场景的丰富应用。

几何建模:泛工业应用为先,通往正向设计的“阶梯”。几何建模技术实现物体模型在计算机中的数学表述,通用的建模方法包括直接建模、参数化建模等。在泛工业应用中,建模的目的是要进入到生产环节制造出产品实体,因此其对于几何建模的可靠性、稳定性具有较高的要求。几何建模内核主要以CAX产品的方式实现商业化,其也是CAX软件的核心组件,在众多海外工业软件巨头之外,部分国产厂商也具有自主几何建模内核能力。

图形渲染:泛娱乐应用为重,构建虚拟世界的“画笔”。图形渲染技术实现建模对象在虚拟环境中的三维视觉效果呈现,通用的图形渲染方法包括光栅化、光线追踪等。在泛娱乐场景建模应用中,其所更关注的是最终所能呈现出的材质、光影、轨迹等视觉效果的逼真性,因此在其中图形渲染的能力更为重要。游戏引擎是数字建模技术在泛娱乐领域较为成功的商业化应用,以Unity、Unreal为代表的头部商业化引擎为全球游戏开发者提供成熟的创作工具,促进了全球游戏产业的工业化进程与持续性繁荣。

未来趋势:泛工业与泛娱乐应用交融,技术演进与应用探索并进。近年来数字建模应用场景的边界正在日益拓宽,Autodesk、Unity等产业玩家也在尝试进行多领域建模应用的交融探索。而随着AI、云计算等新兴技术在数字建模领域的应用,数字建模的质量和精度也在进一步提升,云端建模、实时渲染等技术也在逐步成熟。展望未来,我们期待数字建模引擎进一步的发展,为元宇宙的“搭建”提供更具可行性和实用性的解决方案。

风险

产业技术迭代速度不及预期;下游应用落地进度不及预期。

正文

建模引擎:三维图形开发中间件,元宇宙的基础设施

建模引擎是构建虚拟数字世界的重要基础设施。建模引擎负责在虚拟世界中构造描述建模对象的几何与物理属性,为三维数字对象的建模提供基本的开发环境,并使得其能够在计算机虚拟环境中得到展示呈现。从上世纪70年代出现以来,计算机图形学以及几何图形建模技术已经发展了近50年,建模引擎的应用领域已经覆盖了工业建模、建筑建模、游戏建模、动画建模等丰富的场景。放眼未来,元宇宙、数字孪生等新兴概念的实现也都离不开建模引擎进一步的技术进步与应用落地,可以说建模引擎技术是构建虚拟世界,实现元宇宙的重要基础根技术。

如何构建一个数字对象?建模、渲染、仿真为基本的三步。首先需要建立对象基本的几何和拓扑结构,创建点、线、面之间的基本框架;其次是要在几何模型框架的基础上进行着色渲染,使得模型能够呈现出在视点、光线、运动轨迹等因素作用下的视觉画面;最后再根据各类场景的需要进行模拟仿真,使得建模对象能够呈现和现实世界相一致的物理属性。而在实际的设计场景中,建模设计人员所关注的更多是在对象设计本身,其所需要的是一个标准、易用的三维图形开发环境,为其提供底层的建模、渲染以及仿真能力,而这便是所谓的建模引擎。

建模引擎提供标准的三维图形开发环境,协助用户实现数字对象的创建及编辑。建模引擎本质上就是基于算法及图形库的三维图形开发环境,对应上述的三大建模步骤,其内部又可拆解为几何建模、图形渲染、仿真计算三大引擎模型。

►几何建模:负责以点、线、面为基本的操作单元,创建和编辑曲线、曲面、实体以及相比之间的几何关系、拓扑关系,其本质上是一个用C语言编写的数学几何关系算法库。几何引擎以微分几何学及计算数学为理论基础,从基本数学出发,最终输出基于数值模型的几何形状面数。目前行业中主流的几何引擎包括Parasolid、ACIS、OpenCascade等。几何建模技术赋予建模对象以基本的几何数据结构。

►图形渲染:调用底层硬件算力资源(GPU/CPU),对三维线框造型进行着色渲染,使得建模对象能够人机交互界面中呈现出在视点、光线、运动轨迹等因素作用下的视觉画面,表现出类似于真实世界的材质与光影效果。图形渲染技术的理论基础为计算机图形学,目前行业中主流的渲染引擎包括V-Ray、Iray等。图形渲染技术使得建模对象能够在计算机图形界面中呈现出三维视觉效果。

►仿真计算:负责对对象的物理属性进行仿真分析和数值计算,其本质上是采用有限元计算方法的仿真求解器。仿真引擎对建模对象进行不同方向的仿真分析(结构、流体、热、电磁),使其能够表现出与近似于真实世界的物理属性。目前行业中主流的工业级仿真求解器主要包括Ansys、Simulia等,而游戏领域中游戏引擎内置的物理引擎、声音引擎均可归类为仿真引擎。仿真计算技术帮助建模对象模拟出真实世界中应具备的物理特征。

建模引擎是三维图形开发领域的“中间件”,支撑起丰富的泛工业、泛娱乐场景应用。在实际的应用中,建模引擎处于底层硬件算力资源以及上层应用之间的中间层,其负责通过3D图形API调用底层算力资源,实现对象的造型建模、图形建模、仿真计算,演化出在泛工业(制造、建筑、特种应用、智慧城市等)、泛娱乐(游戏、影视、动画等)场景的丰富应用。

建模对象的“虚实之分”是泛工业与泛娱乐领域各自建模偏重的本质区别。在泛工业场景应用中,建模的最终目的是要进入到生产环节制造出产品实体,因此其对于底层几何建模及仿真引擎的可靠性、严谨性、稳定性具有更高的要求,目标是让最终输出的三维模型与现实世界的数学与物理规则尽可能地贴合,追求“设计即可用”;在泛娱乐场景应用中,建模完成后并不需要转化生产为物理世界中的实体,而会更为注重建模呈现出视觉效果的美观度与逼真性。在下文中,我们会对这两大建模引擎的应用方向分别进行详细的分析讨论。

几何建模:泛工业应用为先,通往正向设计的“阶梯”

几何建模技术:构建造型对象的几何与拓扑关系

几何建模技术实现物体模型在计算机中的数学表述。几何建模造型技术最早出现于上世纪60-70年代,其通过点、线、面、体等基本几何对象的数学描述,经过平移、旋转、变比等几何变换以及并、交、差等几何布尔运算,产生实际或者虚拟的几何模型。实际上几何建模技术的本质就是要在计算机内部构建并抽象化出造型对象的几何属性(形状、大小、位置)与拓扑属性(点、线、面之间的连接关系)所相对应的数据模型。

参数化建模,基于约束的自动化设计。参数化设计能够仅通过修改设计的初始条件参数,通过约束逻辑的计算,以自动化的方式得到产品模型的设计结果,而不用像直接建模那样完全手动完成设计过程。参数化设计中可调整的参数一般包括几何约束和工程约束,其中几何约束包括尺寸约束(长度、角度、半径)和结构约束(几何元素间的拓扑关系,比如平行、垂直、相切等),而工程约束则指实际产品模型的功能限制。在设计的过程中,设计人员可以调整这些可变参数,而参数化建模引擎则会在这些约束条件下进行求解,自动维护在可变参数之外的模型几何信息,最终完成自动化建模。

几何建模应用:泛工业领域CAX建模,从正向设计到数字孪生

三维几何建模内核是泛工业领域CAX应用的基础

在泛工业应用场景中,提供几何建模能力的的三维建模引擎通常又被称为三维几何建模内核,成为CAX应用的核心底层内核。广义的三维几何建模内核囊括从底层的数据管理架构,到顶层的三维造型组件,从内到外又分为内存与数据管理层(架构基础)、几何对象数学算法层(数学支撑)、三维造型实现层,其中最外层的造型实现层就包括了几何建模引擎、图形渲染引擎、参数化设计引擎(包含约束求解引擎)等组件。三维几何建模内核为CAX应用提供了最关键的三维图形定义、建模、编辑能力,是构建三维CAX建模平台的核心。

Parasolid、ACIS是全球主流的两款商业几何建模引擎。经过数十年的产业整合,全球工业软件以及工业几何建模引擎的格局已经由上世纪的“百花齐放”进入“寡头垄断”的阶段,达索、西门子等海外巨头基本上主导了这一领域的话语权,其也拥有着目前全球应用作为广泛的Parasolid、ACIS两款建模引擎。这些建模引擎最早也是由巨头的工业软件产品中独立而出,目前一方面应用于巨头自有的软件产品中,另一方面也授权给了部分缺乏底层建模引擎能力的中小厂商,供其进行二次开发出CAX应用软件。

少数国产工业软件厂商掌握有自主几何建模引擎。中望软件通过在2010年收购美国VX公司获得了其Overdrive内核的全部知识产品,并在其技术上进行大量自主研发,最终迭代出目前的ZW3D内核;华天软件通过与日本UEL公司的合作,开发得出CRUX IV内核,使用于其3D CAD产品SINOVATION之上。但除了少数几家公司之外,剩下大部分的国产工业软件厂商目前仍是以使用Parasolid等商业几何建模引擎授权,或者使用OpenCasCade开源几何建模引擎为主。

三维几何建模内核主要以CAX产品的方式实现商业化

三维几何建模内核最初是从专业CAD中独立而出。在3D CAD发展之初其实并没有内核这一独立概念,内核是作为CAD软件的底层与其紧密耦合。但随着3D CAD产品的发展,其底层内核也逐步达到了产品级的成熟度,同时由于三维几何内核较高的开发门槛,众多中小厂商也的确具有购买三维几何内核授权,并在其基础上进行二次开发的需求。这让UGS、达索等厂商看到了单独销售3D内核的商机,于是陆续将自身的内核独立出来作为单独的授权业务。目前仍有一部分中外CAD厂商是在购买的Parasolid等商业内核的基础上,进行自有3D CAD产品的研发。

单纯内核授权的市场规模较小,主要仍是以完整CAX产品的方式实现商业化。全球来看,目前Parasolid和ACIS是两款应用最为广泛的商业化内核,各自授权的中小厂商均有数百家,但由于其本身的授权费用并不昂贵,通常在几十万至百万美元不等,因此总体上的内核授权市场规模并不大,全球应用最广的Parasolid内核的授权业务收入也仅在4,000万美元左右[1]。与之相对的是,达索、西门子、Autodesk等工业软件CAX巨头的收入均达到了数十亿美元量级,CATIA、Solidworks、AutoCAD等单款产品的收入都可接近十亿美元。因此我们认为目前单独的几何建模内核授权并未产生成规模的商业化市场,其仍主要是以内嵌于CAX产品中的方式来实现商业化。

图形渲染:泛娱乐应用为重,构建虚拟世界的“画笔”

图形渲染技术:实现建模对象的3D视觉效果呈现

图形渲染使得建模对象得以2D屏幕上呈现出3D视觉效果。在完成建模对象的几何数据建模之后,为了让线、框、点组成的几何模型呈现在2D的屏幕上呈现,并能够表现出立体的3D视觉效果,需要向模型增加纹理、色彩、光影等信息,使得几何模型最终得以呈现成为三维图像,这一过程就被称为渲染。例如在电影、动画、广告等场景的应用中,需要对建模完成后的模型和动画帧进一步进行渲染,形成最终效果图以及动画。

图形渲染引擎调用底层硬件资源,实现3D对象在计算机显示上的绘制呈现。在实际应用中,3D对象在计算机显示器上的绘制呈现需要调用一系列软硬件资源,通过完整的图形渲染流程来实现,其中图形渲染引擎(或称图形渲染器)是其中的核心软件组件。在图形渲染的过程中,渲染引擎承接由应用(游戏、动画)提出的渲染任务,对渲染任务和相关数据进行处理;并通过图形API对接显卡驱动,进而调用显卡GPU的计算资源进行图形的计算渲染;GPU渲染完成后再将图像画面输出给视频控制器,并最终在计算机屏幕中进行呈现。

图形渲染的方法原理:光栅化与光线追踪

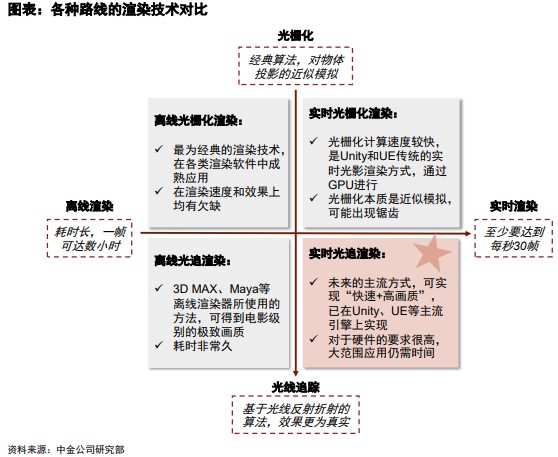

光栅化是最为经典的图形渲染方法。光栅化渲染是将物体投影近似转化为屏幕可显示的像素的过程。其渲染过程需要将连续的三维模型拆分为若干个三角面,再投影为屏幕可以显示的像素块,接着对像素块进行一系列的材质、阴影、纹理等着色和合并处理后得到最终图像。但光栅化本质是在计算速度的限制下,对于色彩光影效果的一种近似模拟。其缺陷是对全局的光线显示效果一般,例如点光源的软阴影处理、毛玻璃材质的处理以及多次反射的环境光线等。

光线追踪则是对光线的真实模拟,可实现更为真实的渲染效果。光线追踪(Ray tracing,简称光追)将人眼看作一个摄像机,从人眼出发,追踪每根光线在物体表面的反射,描述光线的求交并进行计算。由于更为接近现实中光线传输的本质,光线追踪的视觉效果比光栅化更为真实。渲染中对光线追踪画面质量的衡量指标是每个着色像素用到的光线样本数。为了保证每个像素点的颜色显示足够准确,光线追踪需要向每个像素点发射近千条的光线来计算其求交结果。不考虑其他降噪和优化算法,假设我们希望实现4K分辨率下的60帧实时光追渲染,需要实现1011条光线/秒级别的计算求交速度,因此目前光线追踪技术的局限性在于运算速度的不足。

图形渲染的技术分支:离线渲染与实时渲染

图形渲染技术在应用上分为两支分支:实时渲染和离线渲染,来自于两类产业的不同需求。

►离线渲染:高精度的长时间离线渲染,主要应用于非实时交互的场景,如动画CG和电影。离线渲染指计算出画面时并不显示画面,计算机根据预先定义好的光线、轨迹渲染图片,渲染完成后再将图片连续播放,实现动画效果。为了追求极致的视觉效果,离线渲染往往采用光线追踪技术,但渲染一帧所需的时间可达数个小时。由于光线追踪需要进行庞大且复杂的计算,一般使用软件渲染器,在CPU中进行计算,常见的离线软件渲染器如MentalRay和Render Man等。

►实时渲染:牺牲一定画质来交换效率的选择,主要应用于3D游戏、VR等强实时交互的场景。实时渲染指计算机边计算画面边将其输出显示,可以实时操控预览画面,在游戏、VR等强实时交互性场景中,用户与3D内容的实时交互需要得到及时的反馈,渲染速度需要达到1秒30帧以上,但对画面精度的要求不如影视作品。目前成熟的实时渲染模式是使用算法优化后的光栅化技术。由于GPU的并行运算特性更适合高速大量计算,光栅化实时渲染使用的是GPU加速的硬件渲染器。但随着硬件技术的突破,目前也可使用搭载了光线追踪模块的GPU来实现实时光追。

图形渲染应用:泛娱乐领域的数字原生创作,从动画建模到游戏引擎

与工业领域相同,泛娱乐领域的建模同样需要经历从几何建模、图形渲染到场景细节设计及虚拟仿真的过程。所使用到的软件可分为两类:1)几何建模和渲染中用到的Maya、3ds MAX等动画建模引擎,完成模型的设计、渲染;2)游戏场景细节开发所使用的游戏引擎,将Maya等创造的模型导入,设计动作、光照、声音、事件触发等诸多交互式的游戏内容。泛娱乐建模的流程从几何建模开始,先用Maya、3ds MAX等动画建模软件完成几何模型的搭建,然后再进行平面展开(展UV),将MenalRay等渲染器中烘焙得到的贴图贴到模型对应位置上,得到最终的模型。如果需要进行进一步的游戏开发,再将3D模型导入游戏引擎完成游戏动作、仿真等内容的设置。

游戏与动画建模更为注重视觉呈现效果,图形渲染成为其中的核心步骤。相比于工业级建模的追求实用性与可靠性,在游戏、动画等泛娱乐场景建模所更关注的是最终所能呈现出的材质、光影、轨迹等视觉效果的逼真性,因此在这些场景的应用中图形渲染引擎的能力更为重要。目前行业中的主流的专业渲染引擎包括V-ray、Render Man等,而像3ds MAX、Maya等CG建模软件以及Unity、虚幻引擎等游戏引擎中也都内置或可外接渲染引擎模块。

独立离线渲染器:最基础的渲染工具

渲染器是用来进行图像渲染的软件。常见的渲染器有RenderMan、Brazil、Mental Ray等,他们均是光线追踪技术进行离线渲染的软件渲染器(仅使用CPU计算)。但随着计算要求的提高,部分渲染器如VRay、Arnold等也开始增加对于GPU硬件渲染的支持。主流渲染器都可与动画建模软件如3ds MAX和Maya等兼容,作为建模软件的一部分参与泛娱乐建模过程。

动画建模软件:集成的泛娱乐建模工具

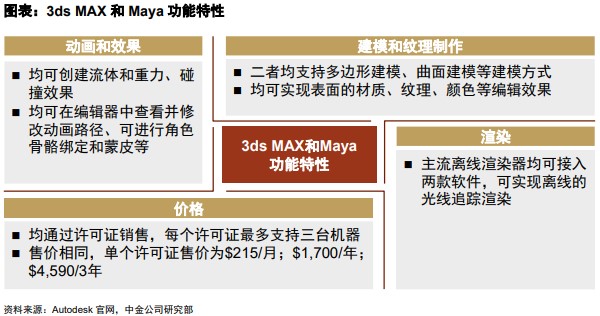

3ds MAX和Maya都是当前泛娱乐领域主流的三维建模软件,均属于Autodesk公司。在游戏领域的建模流程中,设计者往往在动画建模软件中完成游戏角色和环境对象的建模,再导入游戏引擎中进行动作和事件的编辑。3ds MAX和Maya在功能上差异较小,均可实现3d建模中的建模、贴图、动画、渲染等功能。

游戏引擎:可交互3D世界的创造工具

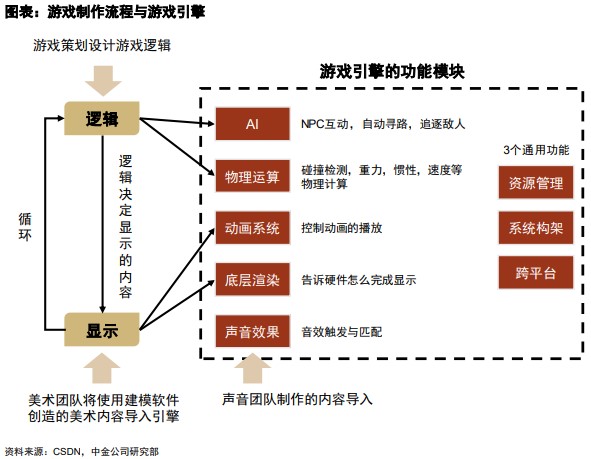

游戏引擎是可交互3D内容创作的核心工具。游戏开发人员包括策划、美术、声音和技术等多个团队,其中使用游戏引擎的技术团队是游戏开发的核心。游戏引擎之于游戏开发,就像车辆引擎之于汽车,其提供游戏过程中的底层渲染、物理运算、动画系统、AI等功能,游戏设计者也可以基于游戏引擎设计动作、光照、声音、事件触发等诸多交互式的游戏内容。

主流游戏引擎均内置了完备的渲染引擎能力。渲染引擎是游戏引擎中内置的重要模块之一,是游戏引擎的重要组成部分。同时相较于3ds MAX和Maya制作动画的离线渲染,游戏中由于需要玩家与对象的实时交互,游戏引擎可提供经过算法优化后的光栅化实时渲染。在NVIDIA推出了RTX技术后,目前主流游戏引擎也已支持实时光线追踪技术。

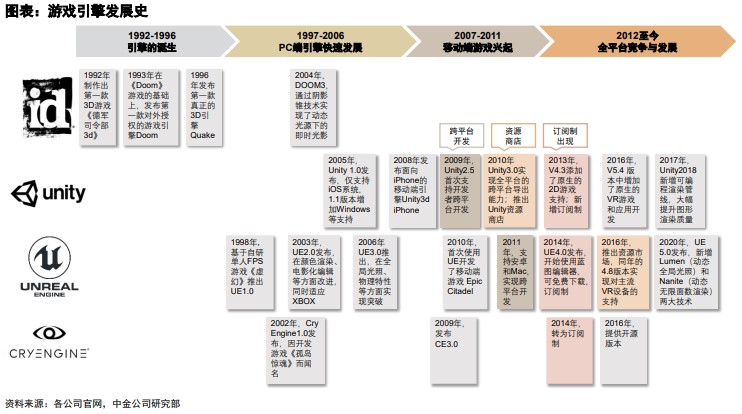

游戏引擎的诞生源自自研游戏开发,中长尾开发者需求驱动商用引擎发展。1993年,由于开发成本较高,id公司将其游戏DOOM所使用的引擎对外商业授权销售,这是第一款脱离游戏单独对外发售的游戏引擎。2000年前后,伴随着OpenGL和微软DirectX标准的推广,以及3D显卡技术的更新迭代,市场上涌现出了Cry Engine(简称CE)、虚幻引擎(Unreal Engine,简称UE)、Lithtech等一系列基于游戏厂商自研游戏的商用引擎产品。2007年,iPhone发布,移动端游戏兴起带来的小型团队和独立设计师的开发需求驱动商用游戏引擎快速发展。近年来的主机、VR、AR等多平台竞争也促使游戏引擎厂商不断迭代技术加强实力。

对于大型游戏厂商而言,自研引擎和商用引擎并非互不相容。目前市场上的游戏引擎可分为游戏厂商内部使用的自研引擎(如育碧的Snowdrop)和可独立发售的商业引擎(如Unity 3D)。出于成本和开发灵活度的考虑,大型游戏厂商陆续开发了自研引擎,如育碧的Snowdrop和Anvil,EA的寒霜引擎等,但商业游戏引擎仍然是一个重要的备选项。例如育碧旗下工作室使用Unity制作了《刺客信条:身份》;EA与Epic公司保持着多年合作关系,使用虚幻引擎制作了《荣誉勋章:空降兵》(UE3)、《Army of Two》(UE3)和《星球大战绝地武士:堕落秩序》(UE4)等游戏。

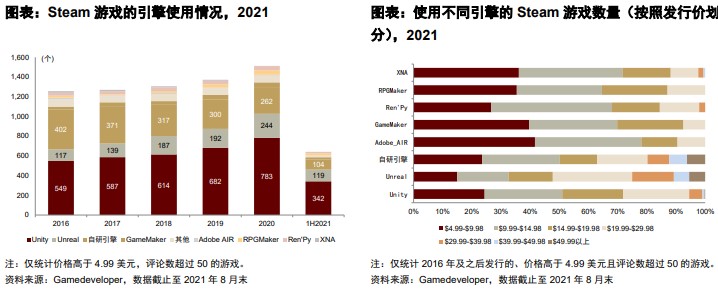

中长尾需求推动商业游戏引擎快速发展。据NewZoo的2019年全球游戏市场报告显示,全球游戏市场规模稳定增长。3D游戏引擎开发成本高昂,中长尾的游戏开发者需求推动游戏建模需求随之增长。GameDeveloper统计的2016年至今发行的Steam游戏所使用的引擎数据显示,Epic公司的虚幻引擎和Unity公司的Unity引擎占据了商业游戏建模引擎市场的主要市场份额。其中Unity在价格较低的小型PC和移动游戏市场中优势显著,而UE在价格较高的大型PC游戏及主机游戏市场中优势更为明显。

Unity:移动端游戏应用最为广泛的游戏引擎

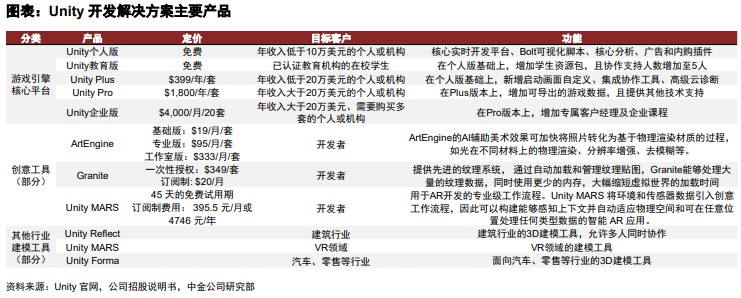

Unity是跨平台的2D及3D建模引擎。Unity科技公司在2005年的苹果全球开发者大会上发布Unity引擎的首个版本。截止2018年,Unity已成为跨Windows、Mac、各类游戏主机和VR平台等20余个研发平台的2D和3D建模引擎。Unity科技公司业务主要可分为2个模块:开发解决方案(Creation solution)和运营解决方案(Operation solution)。

►开发解决方案指的是创建、编辑、运行和部署实时2D和3D内容的方案,主要产品为游戏引擎和辅助工具,同时还包括建筑、汽车等其他行业的建模引擎工具。开发解决方案的产品分为免费版和付费版,付费方式主要为按照月度进行软件授权。

►运营解决方案可协助游戏开发者运营游戏、扩大吸引终端用户数,及提升用户价值。运营解决方案的收费模式大多基于应用/服务的使用情况或收入分成,如定制化广告基于广告点击/转化率或收入分成付费;多人游戏云端编排服务Multiplay基于实时并发用户数收费等。这样的收费方式可使得Unity与开发者获得更高的利益一致性。

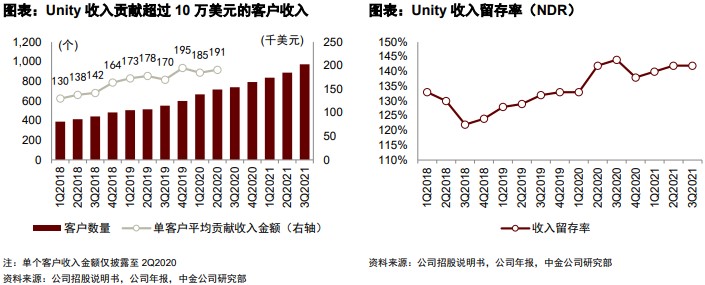

Unity引擎作为公司的基石业务,免费版积累用户基础,辅助工具挖掘客户价值。Unity的学生版/个人免费版降低使用门槛,为Unity积累了大量用户。截止2020年末,使用Unity开发和运营解决方案的月活跃用户数超20亿。在全球的移动平台、PC平台和主机平台上,使用Unity制作的游戏数量占比超过50%。公司的游戏引擎在移动端游戏市场中优势明显,在谷歌和苹果应用商店排名前1000位的游戏中,使用Unity引擎的游戏占比达到71%。Unity除核心的建模引擎外,还为游戏开发者提供了完善的辅助工具库,可为各个阶段的开发者提供多样化的辅助工具,随着手机游戏的发展,单客户价值仍有上升空间。

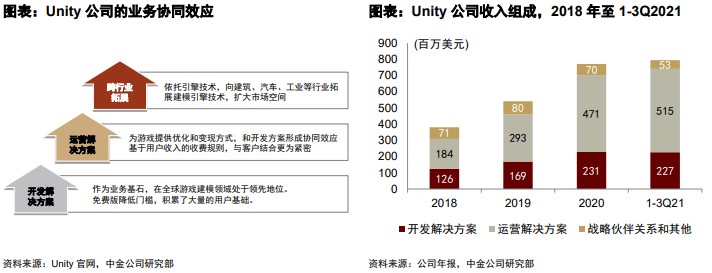

Unity的运营解决方案为游戏开发者提供长期的用户价值变现和优化工具,与开发解决方案形成高度协同。公司招股说明书披露,截止2020年6月末,Unity 33%的开发解决方案用户同时是运营解决方案的用户,而64%的运营解决方案用户同时是开发解决方案的用户。相较于开发解决方案作为吸引客户的低门槛业务,运营解决方案的收费模式基于服务使用情况/收入分成,使Unity的公司收入与客户成功结合更为紧密。随着公司业务发展不断成熟,运营解决方案在公司收入中的占比由2018年的48%已上升至2021年前三季度的65%,成为Unity业务收入的第一大来源。

虚幻引擎:3A游戏的高质量开发工具

Epic公司的虚幻引擎是目前游戏行业常用的引擎之一。与Unity专注于第三方通用引擎开发不同,Epic公司拥有自研游戏和游戏平台。虚幻引擎的诞生来自于Epic自研的单人FPS游戏《虚幻》。Epic公司自身开发游戏的工具积累是虚幻引擎版本的不断迭代的技术来源之一,这使得其引擎的操作方式更适于工程师的操作习惯。

在销售许可模式上,虚幻引擎按照收入分成收费。虚幻引擎按照许可的范围进行价格划分:对于内部项目、定制应用和不可互动的线性内容,用户可免费使用虚幻引擎进行制作;但对于游戏发行,标准化的虚幻引擎收费模式对超出100万美元的流水部分按照总游戏流水的5%进行收费。相较Unity按照座席收费,人数众多的大型游戏开发团队更倾向于与Epic公司签订定制化的虚幻引擎许可计划以降低费率。

相较于Unity而言,虚幻引擎更加侧重于PC端大型3A游戏的开发。其开放源码的方式便于大型游戏开发者直接调整引擎以适应开发需求,灵活性更高。虚幻引擎每一个大型版本的更新都格外聚焦于最新的突破性技术,例如UE3中实现的全局光照技术,Unity直到9年后的5.0版本才实现;最新的UE5中发布的Lumen(动态全局光照)和Nanite(动态无限面数渲染技术)可大幅减少美术制作的工作量,在游戏美术领域是重要的技术突破。

而Unity的优势在于中长尾的游戏开发者,尤其是移动端游戏开发。其丰富的资源商店和开放底层接口对于中小团队的技术门槛要求更低,原生的2D和轻量版图形渲染管线也使得其对游戏设备的要求更为宽松。同时,Unity拥有更为庞大的开发者社区,以海外游戏社区Reddit为例,Unity 3D分类下有27.6万关注者,是虚幻引擎14.5万关注者的近两倍,我们认为这代表着Unity更为丰富的开发者社区生态和更为活跃的技术交流环境。

泛工业与泛娱乐领域的建模应用正在走向交融

泛工业向泛娱乐:Autodesk的泛娱乐领域布局

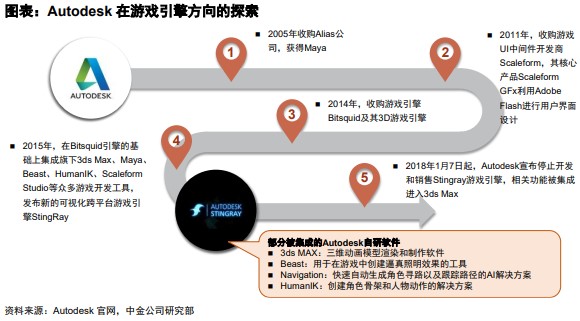

Autodesk通过Maya和3ds MAX布局娱乐建模工具。Autodesk是全球领先的通用设计软件厂商,其于1990年成立了娱乐部进入泛娱乐领域,并发布了自研的软件3d Studio(3ds MAX前身)。在2005年Autodesk通过收购Alias获得Maya。3ds MAX和Maya是泛娱乐领域主流的动画建模软件。

StingRay是Autodesk在游戏引擎方向的一次布局尝试。基于3ds MAX和Maya在泛娱乐领域的已有优势,Autodesk继续开发、收购了Scaleform、Beast、Navigation等一系列游戏建模相关的工具软件,并在2014年收购的Bitsquid引擎的基础上,将这些功能集成为自有的游戏引擎StingRay。虽然最终Autodesk在2018年宣布停止继续开发和销售StingRay游戏引擎,相关功能集成进入3ds MAX中。我们认为,尽管StingRay并未在市场上取得成功,却是传统工业建模软件厂商拓展游戏建模引擎的一次尝试。

泛娱乐向泛工业:Unity的泛工业领域实践

Unity依托已有的游戏建模引擎技术,将建模引擎业务拓展至建筑、汽车、消费等行业。截止2020年,Unity收入规模超过10万美元的大客户中,有8%的大客户来自于非游戏行业。据Unity公司年报预测,截止2020年非游戏行业建模引擎的市场空间为170亿美元,而2025年游戏建模引擎市场空间的预测仅为160亿美元。游戏之外的跨行业建模引擎市场将会是公司长期的发展趋势。Unity旗下已经拥有Unity Reflect,Unity Forma等多款工业领域的应用软件。

一体化的实时建模和协作平台:英伟达Omniverse

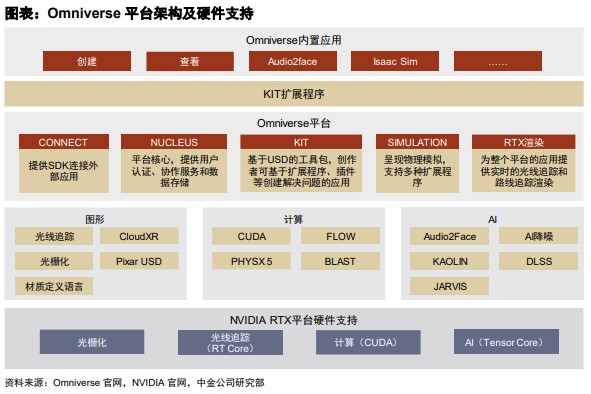

英伟达在2021年11月的GTC大会上推出了3D建模领域的实时模拟和协作平台Omniverse。传统的3D建模流程包括草图、建模、装配、动画等多个环节,需要多部门员工按顺序分工协作,同时各环节所使用的软件各不相同。因此,3D建模流程中的数据传输和文件格式的统一较为复杂。Omniverse平台通过云端整合主流的3D建模工具,使得创作者们可在云端的多个建模软件之间实时协作,提升工作效率。

Omniverse平台主要由5个部件组成,其中Nucleus和Kit是最为核心的两个部件。Nucleus是整个协作平台的核心,提供用户认证、协作服务和数据存储的功能。它可以通过Connect连接多个Omniverse内置应用、外部应用(如3ds MAX)、渲染器和微服务等。创作者可通过Nucleus在平台上用多种软件同步编辑3D内容;管理者可在Nucleus的Web管理程序管理用户权限和工作流程。Kit是一套基于USD的工具包,拥有众多模块化的常用功能套件,开发者可利用Kit提供的套件及扩展程序,灵活组装出自己实际需要的应用程序。

不仅仅是协作平台,英伟达在底层计算硬件上的积累成为Omniverse平台坚实的后盾,硬件渲染和AI能力是核心壁垒。Omniverse可提供灵活的实时光线追踪和路径追踪,背后是NVIDIA的RTX硬件平台和图形渲染、计算、AI等的后端技术能力。NVIDIA的RTX平台融合了光栅化、光线追踪技术;CUDA(Compute Unified Device Architecture)是 NVIDIA 专为GPU上的通用计算开发的并行计算平台和编程模型,可提升图形渲染的速率;基于AI的DLSS降噪技术降低了高帧率画面输出的GPU要求,使得高质量的实时渲染输出成为可能。我们认为英伟达在后端的硬件能力支持是Omniverse区分于其他协作平台的主要竞争力。

USD为建模工具的一体化和平台化提供了可能。Omniverse协作的技术基础来自于Pixar在2016年发布的3D建模格式标准USD(Universal Scene Description)。USD提供了一套关于3D建模的场景描述的“统一语言”,它是为了Pixar内部分工合作而设计出的一种交换格式,对建模流程中用到的各种软件导出的不同格式的素材进行了轻量化处理而便于传输。USD支持各节点同步修改编辑,可实现多人协作的3D建模工作流程。我们认为Omniverse为3D建模领域提供了一个基础的协作平台,其跨软件的灵活性和可扩展性使得它可在建筑、娱乐、工业等领域进行应用。在各细分领域建模工具不断丰富的趋势下,Omniverse是英伟达对不同的建模工具平台化、一体化的一次探索。

未来展望:建模引擎可能的技术演进与应用探索方向

技术演进:新兴技术为建模引擎的演进提供新方向

AI:图像增强与3D建模

图像增强技术:NVIDIA的DLSS降噪。图形渲染为了达到高画质,需要尽可能多地增加像素采样点,但这伴随着计算量的翻倍。此领域的一个技术突破是NVIDIA的DLSS(深度学习超级采样)技术。AI将低分辨率画面渲染为多帧采样时间不同的超高分辨率画面后,再通过AI算法将多帧画面合成为分辨率较高的画面。

GAN技术可帮助直接从照片生成几何模型。除了从软件中的多边形开始搭建几何模型之外,图片建模也是3D建模的一种方法。图片建模需要对建模的对象拍摄足够多的各角度清晰照片,再经过计算机的像素匹配等过程来生成3D模型。而AI使得这一过程更加简化,NVIDIA于2021年GTC大会上发布的GANverse3D应用程序能实现从一张照片直接生成3D模型。AI利用GAN(生成性对抗网络)从单张照片预测3D网格模型,就像绕着建模对象生成多张其他角度的照片。我们认为AI深度学习可帮助建模师完成如建筑、汽车等基础模型的搭建,使得建模师更专注于核心的角色模型设计,提高工作效率。

云计算:云端建模与渲染

3D建模中的图形渲染无论是光栅化还是光线追踪,都对于底层显卡、CPU等硬件有较高的要求。随着5G和云计算技术的发展,以SaaS形式提供的建模服务应运而生。

云化3D CAD厂商OnShape。2016年发布的OnShape是一款完全基于云的CAD软件产品。OnShape支持协作编辑和灵活的流程管理。相较其他云CAD竞争者,OnShape存在两点优势:1)完全基于数据库,用户之间无需传输庞大的模型文件、也无需考虑数据管理,OnShape将设计过程保存为数据库的更改记录,同时分享文件访问权限;2)无需客户端支持,计算几乎完全在服务器端完成,通过浏览器即可使用,降低了3D建模对于设备的要求。我们认为OnShape解决了传统CAD软件客户端庞大、文件管理繁琐且难以实时协作的痛点,是未来云化建模软件的雏形。

腾讯云的实时云渲染引擎。腾讯云在LiveVideoStackCon 2021上分享了实时云渲染服务。在该服务下运行软件和游戏时,可通过接入云渲染的SDK来提供接近本地运行的低延迟和高画质体验。实时云渲染服务强调低时延,腾讯云通过采用多种编码方式优化、边缘节点覆盖和带宽评估调优等技术改进,来实现在线渲染的高效传输。我们认为实时的云端渲染能打破软件对于特定GPU配置和系统平台的要求,使得渲染工作更加灵活高效。

实时光线追踪:新一代渲染技术

实时光线追踪的大范围推广受限于算力的不足。光线追踪运用于图形渲染其实早已有之,在1972年,Robert Goldstein等人使用了基于光线投射思路的SynthaVision软件制作广告和电影。但由于计算光线追踪所需的算量十分庞大,这一技术的运用受限于硬件计算速度而无法在实时渲染场景下得到应用。但一系列硬件、API等技术革新使得实时光追成为可能:

►硬件:GPU原生支持光线追踪。2018年,NVIDIA发布了全球首款实时光线追踪游戏GPU GeForce RTX。RTX系列芯片采用了图灵架构,该架构搭载了用于实时光线追踪的RT Core专用处理器、用于加速AI深度学习的Tensor Core、新型流多处理器和用于模拟的CUDA。这些新技术大幅提高了GPU的计算能力,无论对于光栅化还是光线追踪技术的渲染速度都有了很大提升。AMD于2020年发布的RDNA 2架构也搭载了光线加速器的光线追踪加速架构。

►API:支持光线追踪的API标准发布。2020年3月,微软发布DirectX12 Ultimate,允许GPU直接调用光追、按需加载光线追踪着色器和内联光线追踪,提升了光追渲染效率的同时也降低了开发者的开发难度。Khronos Group在2020年11月也将光线追踪支持集成到Vulkan API框架中,使其成为首款跨平台、跨厂商的光线追踪API。

应用探索:元宇宙畅想,数字孪生与数字原生

数字建模引擎将成为元宇宙中重要的底层基础设施。根据我们在元宇宙开篇报告《元宇宙:空间升维、时间延展、社会重构》中的定义,元宇宙是由混合现实和数字建模等技术为基础、以去中心化思想构建的、拥有崭新经济、身份、制度体系的数字世界,数字建模引擎是支撑元宇宙实现的重要底层基础设施。近年来随着3D建模质量和精度的提升,以及云端建模、实时渲染等技术的成熟,3D建模引擎的迭代发展正在让元宇宙的真正建立实现成为可能,但距离真正理想中的实时高质量建模仿真、即时人机交互的元宇宙的要求还存在一定的差距,我们认为元宇宙的实现仍需要底层建模技术进一步的迭代进化。

元宇宙的实现需要怎样的建模引擎?我们认为应当有三点要求:

►从架构部署而言,最好是云化的。元宇宙的实现需要建模软件调用硬件算力对模型进行复杂的实施运算,因此对于计算机的底层硬件算力提出了较高要求,现有的传统本地运算架构可能难以支撑元宇宙所需要的海量建模计算需求。但随着云计算和5G的发展,我们认为未来海量模型文件在云端和客户端的传输将成为可能,云化的建模引擎将成为支撑元宇宙的重要基础设施。

►从输出效率而言,应当是实时渲染的。在未来,数字孪生和元宇宙将带来3D建模需求的快速增长,而传统离线渲染的速度及效率都较低不能满足需求。同时元宇宙需要实现人与虚拟模型的互动,实时渲染可基于玩家所在的位置实时计算视觉效果,能够实现即时的建模与实时的交互性。然后,现有的实时渲染技术对于最终建模的质量依然有所牺牲,因此我们认为元宇宙的实现需要高建模质量的实时渲染技术的进一步发展。

►从软件协作而言,数据格式统一化,软件之间互操作。元宇宙需要的海量建模数据是需要跨平台、跨终端的,因此模型之间的互操作和统一的数据格式将成为未来建模引擎的刚需。USD为建模技术提供了一项沟通的语言。从单一的渲染器,到可集成第三方插件的游戏引擎,再到打通各类软件的Omniverse平台,虽然各细分领域仍然存在专属的差异化需求,但软件之间的互操作和沟通将成为引擎发展的趋势。

[1] 《工业软件简史》,上海社会科学出版社(2021年11月),林雪萍

文章来源

本文摘自:2022年5月15日已经发布的《建模引擎:数字孪生之基,虚实交融之纽》