Lucid致力于打造高性能和后奢品特点的豪华电动车,其在三电领域技术积累深厚,首款轿车Lucid Air性能表现对标Model S,售价超8万美元,高售价带动市场预期其有望实现更高的远期盈利,当前享有估值溢价。我们认为参考特斯拉经验,汽车产业链复杂、价值量大、安全性高以及生命周期长,想要实现可持续增长的高盈利,产品价格定位决定远期盈利水平中枢,生产效率影响上下方差。伴随国内新势力品牌年销量突破10万辆,供应链把控、规模化量产和渠道管理是从“1”到“10”更好发展的关键,亦或是掣肘。

摘要

品牌定位“Post-Luxury”,打造高性能的奢品电动车。Lucid前身是成立于2007年的Atieva,致力于为其他车企提供电池和动力系统解决方案,2016年转型开发电动整车。Lucid的产品设计彰显出优雅和性能为导向的风格,首款量产车型Lucid Air主流定价高于10万美元,在内外饰豪华感、动力性能和空间设计上都保持较强竞争力。我们看好北美豪车市场新能源渗透率的领先提升,往前看,Lucid计划于2024年量产第二款SUV车型Gravity,以及后续逐步推出的豪华电动车型都有望受益于北美电动豪车市场的快速增长。

三电为核心优势领域,长期探索成为储能设备和技术供应商。Lucid在三电领域具有丰富的研发经验和专利积累,多年Formula E电池独家供应商的经历,使其在电池性能与安全性上积累深厚,电池效率显著优于竞品。此外,多项电机技术创新带来动力单元体积优势和更好的热管理效果。集成三电领域优势,Lucid开发了自己的滑板底盘LEAP平台,以利于提升开发效率和降低成本。长期来看,Lucid规划凭借在动力电池领域的深厚积累来探索在汽车制造商之外的发展机遇,包括建设用于住宅、商业和公共领域的储能系统。

积极投入智能化技术储备,但生产制造能力仍需培育。基于打造智能电动车差异化的能力,Lucid也持续投入自研智能座舱及辅助驾驶技术,但目前尚未形成核心差异点。辅助驾驶方面,由曾任现代汽车自动驾驶开发中心VP兼负责人的Eugene Lee博士担任ADAS和自动驾驶SVP,自研的DreamDrive系统是北美首个量产搭载激光雷达的ADAS平台。生产制造端,Lucid在4Q21业绩会下调2022年交付指引,量产能力薄弱仍是其目前面临的首要问题。

风险

量产交付能力较弱;新产品推出节奏较慢;智能体验未体现明显差异化;资本开支过高带来现金流风险。

正文

Lucid:打造高性能的奢品电动车

从电池供应商转型整车开发,专注于打造高性能豪华电动车

Lucid Motors(简称:“Lucid”)是一家美国电动汽车公司,总部位于加利福尼亚州纽瓦克。Lucid的前身是成立于2007年的Atieva,致力于为其他车企提供电池和动力系统。2016年10月,Atieva更名为Lucid Motors,并转型开发纯电和高性能的豪华轿车。2021年10月,首批Lucid Air正式向客户交付。2021年2月,Lucid宣布通过与特殊目的公司Churchill Capital Copr IV合并发行股票,并于7月在纳斯达克开始交易,12月入选NASDAQ 100指数。

股权结构:沙特主权基金为最大单一股东,公司计划在沙特修建工厂。2009年至今,Lucid获得来自Magnetar Capital、Glazer Capital、Aristeia Capital等金融机构的多笔融资,最大单笔融资来自于沙特阿拉伯公共投资基金(PIF)2018年投资的10亿美元。根据Lucid提交的SEC文件,PIF拥有Lucid 62.7%的股份,是Lucid的第一大股东。Lucid在4Q21电话会中披露,通过与沙特投资部、沙特工业发展基金和阿卜拉杜国王经济城的合作,Lucid计划在沙特建设第一个海外制造工厂,并预计沙特工厂会在15年内给Lucid带来高达34亿美元的经济效益。

具备汽车和科技复合背景,多位管理层拥有特斯拉经历。Lucid创始人谢家鹏(Bernard Tse)为特斯拉前副总裁兼董事,此前曾负责特斯拉的电池技术开发。2013年,前特斯拉汽车工程副总裁和Model S总工程师Peter Rawlinson加入Lucid,并于2019年开始担任公司CEO。此外,Lucid 19名核心高管中有14位具有车企经历,8位曾供职于特斯拉,4位曾供职于捷豹、法拉利、奥迪等企业,其他高管则来自于苹果、三星、西门子、英特尔等IT公司,具备汽车和科技的复合背景。

美国豪车市场:年销量稳定,特斯拉带动新能源渗透率快速提升

美国豪车市场年销量稳定,特斯拉市占率显著提升。近年美国豪车市场销量稳定,年销约200-230万辆,在整体乘用车销量下滑的背景下,体现了较强的抗压能力。分品牌来看,2018年以来随着Model 3/Y放量,特斯拉在豪车品牌中市占率迅速提升,从2016年的2.2%增长至2021年的15.4%,相应地,其他传统豪华品牌市场份额收到挤压均略有下降。

分结构来看,SUV占比持续提升。伴随供给端的产品逐渐丰富,SUV在全球各主要市场占比均有所提升。美国乘用车市场具有以SUV及皮卡为主的特点,但豪华车市场中轿车占比相对较高,体现了美国消费者对豪华轿车的相对青睐。近几年豪华SUV车型销量占比逐步提升,销量从2016年的115万辆提升至2021年的158万辆,在豪车市场中占比从2016年的52.9%提升至2021年的68.9%。

豪车新能源渗透率超高,特斯拉“一超”格局凸现。2021年,北美整体新能源渗透率为3.4%,其中豪车市场为19.6%,剔除特斯拉后为5.0%,分别高于行业整体16.2/1.6ppt。分车型销量看,爆款电动车型数量较少,特斯拉在北美占据主要市场份额、远超其他品牌,如果聚焦于售价在七万美元以上的高端电动豪车市场,则对应市场集中度更高,仅有Model S/X和Taycan等少数几款车型,其中Model S/X年销量为2万辆左右,保时捷Taycan年销量为9,419辆。

往前看,我们认为伴随2022年传统车企逐步发力,如福特F150 Lightening等新产品量产交付,有望带动供给端“爆款产品多点开花”,尤其是电动皮卡的发力;但相比中国市场较快地从“两级分化”向“腰部市场”发力的情况,我们认为美国新能源车市场仍将保持豪华车市场新能源渗透率先行提升的趋势,一方面售价较低的大众品牌车型包含大量日韩系经济型车,供给端电动化进程相对缓慢,另一方面需求端行业渗透率不足5%,大规模上量仍需要消费者教育。

Lucid Air:融合艺术与优雅,豪华性能与特斯拉形成差异化

Lucid首款量产车型Lucid Air于2020年9月正式亮相,其定位于豪华C级轿车,长宽高分别为4,970/1,937/1,410mm,轴距达2,960mm。Lucid Air共拥有4个版本,官方售价7.74万美元至16.9万美元,可实现EPA工况下406-520英里的续航里程。Lucid Air基于三星SDI和LG化学的21700圆柱形电池,用并联的方式将电池组合堆叠,以提高整体容量。其电池组按可扩展和模块化的方式设计,可以灵活地改变带电量和续航里程。Lucid在4Q21电话会中披露,截至2022年2月,Lucid Air收到超过2.5万个订单,较11月中旬的1.7万个增长了47%,对应约24亿美元收入。

Lucid Air上市后获得多项行业荣誉,包括被Motor Trend评为2022年度汽车。Lucid Air凭借优异的性能和优雅的设计,上市后接连获得多项由Motor Trend、《绿色汽车杂志》等机构评选的行业荣誉。车辆内部,Lucid采用未来派的设计理念,得益于更高效的电池性能和更小的体积,Lucid Air可以在颇具运动感和紧凑感的外观内,打造出色的后排驾乘体验,前后储物空间合计达739升。外观方面,Lucid是全球首个采用微透镜阵列(Micro Lens Array, MLA)车灯设计的车企,其MLA系统可自适应车辆驾驶情况,提供出色的外部可视性。

定位于“Post-luxury”,兼具高性能和奢华体验,与特斯拉形成差异化。Lucid专注于“Post-Luxury”市场,产品设计上也彰显出更为舒适优雅和性能导向的风格,与特斯拉及BBA实现差异化。横向对比来看,Lucid Air与保时捷Taycan和特斯拉Model S定价区间可比,我们认为Lucid Air在性能、续航和空间设计上都保持较高竞争力,此外,高档的内外饰设计更带来奢华体验。我们认为从目前在手订单来看,消费者对Lucid的高端品牌形象比较认可,Lucid在4Q21电话会中披露次高配Grand Touring版本的需求量高于低配的Touring和Pure版本。

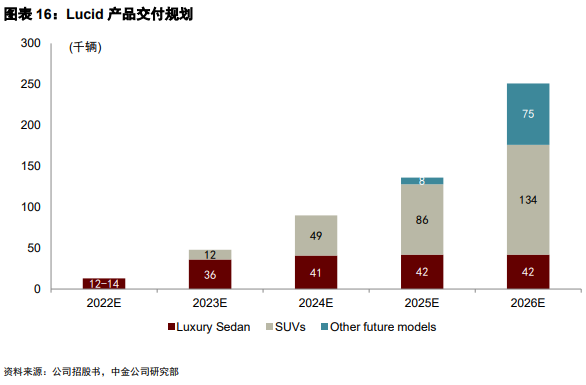

产品规划:豪华SUV Gravity于2024年推出,后续产品节奏较慢

2024年推出第二款新品,定位于家庭生活豪华SUV。Lucid第二款车型Gravity定位为城市家庭生活豪华SUV,规划于1H24推出。硬件方面,Gravity同样基于Lucid自研的Lucid Electric Advanced Platform (LEAP)平台打造,与Lucid Air共享大部分的机械和内部设计。市场空间方面,SUV车型在北美年销约400万辆,我们预计伴随美国新能源国家战略的推进,北美电动SUV市场空间广阔。如下图所作测算,我们预计2025年北美大中型新能源SUV的销量有望达77万辆,对应市场空间313亿美金。

中期锁定豪华定位,长期不排除尝试适度下沉。2025年后,Lucid计划凭借更高的产量来逐步研发和制造大众化车型,至2030年,公司规划形成包括轿车、SUV、跨界多途车、皮卡和轿跑的多产品矩阵。从产品推出节奏看,Gravity后的第三款新车计划于2025年推出,产品节奏较慢。Lucid策略是以质量优先,用更多的时间将产品打磨完美,考虑到其他车企激进的新能源销量指引,我们预计较慢的产品节奏使得Lucid较为被动。

三电为核心优势领域,长期探索电池与储能领域其他业务机会

研发领域,在动力系统与电池具有丰富专利积累。Lucid采用21700圆柱电池路线,外采圆柱电芯,在电芯成组的连接设计、模组的尺寸分割以及模组散热设计等方面进行自研。Lucid自2011年B轮融资后即开始对整个电驱动系统,包括电池系统、电机及电控的自主研发,其希望凭借持续的研发投入成为跨多技术和专业领域的领先者,在电池包、电机和传动系统、逆变器、双向充电和软件方面具有较为深厚的技术沉淀。截至2021年5月,Lucid共拥有403份专利,其中39%为动力系统领域,27%为电池与BMS算法领域。绝对数量上看,Lucid专利与特斯拉相比仍有较大的提升空间。

Formula E电池独家供应商,丰富积淀下电池性能显著优于竞品

Formula E电池独家供应商,电池研发经验丰富。2008年-2013年间,Lucid前身Atieva研发了覆盖3kWh~150kWh的多种动力电池系统,在摩托车、轿车、货车和巴士上得到广泛应用,在电池领域具有十余年的丰富经验和超过2,000万英里的路试数据积累。此外,Lucid是国际电动方程式Formula E的独家电池包供应商,利用索尼提供的圆柱形储能电池,自研设计电池包和BMS管理系统。我们认为在Formula E严苛的电池性能及安全要求下(电池重量不能超过330kg,电池容量需要达到54kWh,峰值输出功率可满足250kW),Lucid击败其他众多竞标者成为主要供应商,体现了其在电池领域的优势。

从供应商到车企,延续电气领域优势。电池补能方面,目前大部分车企仍处于从400V电压向800V电压平台迭代的过程,保时捷Taycan是首款800V高压平台的量产车型,比亚迪、小鹏、极氪等车企计划在2022年开始量产首批800V电压平台车型。Lucid通过自研高压碳化硅MOSFET芯片,已实现全球最高电压924V纯电平台车型的量产交付:

►高压架构设计带来领先的充电速度:Lucid采用924V架构设计,以支撑300kW的超充功率,是量产电动车中最高电压;此外,Lucid还开发了多功能、高压、双向充电装置Wunderbox,可实现升压充电,和不同电压的充电系统兼容;

►针对高压架构研发更高效的MOSEFT芯片:Lucid的逆变器采用了高压碳化硅MOSFET芯片来提高能源输出效率,该芯片由Lucid自主研发,并且在高压下比IGBT更为高效。

多项电机创新技术,LEAP滑板底盘集成三电领域优势

创新电机绕组和热管理技术,电机质量功率比遥遥领先其他对手。Lucid采用自研的永磁同步电机,峰值功率达493kW,峰值转速可达到和特斯拉相同的20,000rpm。在质量功率密度上,74kg的重量下,Lucid的驱动单元可提供高达670马力的功率,接近竞品三倍表现。Lucid在电机的优势来自于:1)创新的绕组技术“高压连续波绕组”,通过数字化方式,使定子中导线缠绕更加精准,利于导线温度的一致性了;2)对电机内部电磁场进行数学建模,发现定子中的部分区域不利于导电,因此将冷却系统在这些区域引入电机核心。

电池+电机+空气动力学优化,综合续航优于竞品。凭借创新的电机绕组技术、高效的冷却系统、对传动结构和逆变器的改进,大幅提升了Lucid电池的利用效率,数据上看,Lucid Air每度电续航里程7.4公里,Model S约6.6公里,Lucid Air在能效利用上比Model S提高17%,其中2%来自空气动力学优化,15%来自电机设计优化。

自研LEAP滑板底盘,集成化提升开发效率。在三电领域优势之外,Lucid自研了滑板底盘Lucid Electric Advanced Platform (LEAP),其集成了包括电池和BMS、电机电控等在内的六个动力系统核心单元,核心在于一体化满足上下车身分离开发,适配多款车型、加快开发速度。目前Lucid Air四款车型均基于LEAP平台开发,后续车型Gravity等也规划基于该平台打造,提升开发效率的同时也利于降低成本。与Rivian不同,Lucid目前底盘保持自用,尚未有商业化开放给第三方制造商的规划。

长期探索成为储能设备和技术供应商

长期来看,Lucid希望在汽车的生产制造外,探索成为储能设备制造商和技术供应商的机遇。

►在储能系统方面,Lucid规划利用其在电池组和BMS系统的优势,凭借模块化设计,用于住宅、商业和公共领域的储能系统,实现规模效应后可反哺降低车载动力电池的成本。目前,Lucid已在加州总部应用了储能系统的原型产品,并计划在AMP-1进行安装测试。

►在技术与设备供应商方面,Lucid目前为Formula E的参赛车队独家提供电池组和BMS管理系统,在电池的性能与安全性上具备深厚的技术积累。该项活动为Lucid在4Q22带来490万美元的收入。此外,Lucid工厂内部为大规模的电池生产做好了充足准备,为电池系统外供飞机、飞行汽车和重型机械等领域提供了可能。

智能化硬件冗余领先、算法能力待验证,整车制造能力较弱

自研车机和ADAS系统,较早量产高规格激光雷达,但尚不构成核心差异

自研Lucid UX车机系统,提供丰富智能化的体验。在智能座舱上,由前Rivian CTO、现任Lucid数字化业务高级副总裁领导设计了车机交互系统Lucid UX。体验上看,Lucid UX支持触控和语音控制,车主也可以实现提前发送导航定位、设定空调温度、寻找充电桩等远程操作。此外,Lucid的车机系统支持OTA升级,并支持CarPlay,Android Auto和Amazon Alexa语音助手。

自研ADAS平台,全球较早量产搭载激光雷达车企。智能驾驶方面,Lucid由此前曾任现代汽车自动驾驶开发中心VP兼负责人的Eugene Lee 博士担任ADAS和自动驾驶高级总监。Lucid自研ADAS平台DreamDrive,其中传感器硬件平台由包括摄像头、毫米波雷达、激光雷达和超声波雷达在内的32个传感器组成,搭载Mobileye的EyeQ4芯片,传感器搭载数量位列量产车型前列。DreamDrive目前披露可实现的能力包括自适应巡航等L2级功能,但具体消费者使用频次、使用体验仍需后续进一步验证。DreamDrive Pro为DreamDrive的升级版,标配于Dream Edition和Grand Touring Edition两款车型。DreamDrive Pro搭载等效125线的MEMS激光雷达,可支持未来升级至L3级自动驾驶。

生产与制造:整车制造能力较弱,规划2025年于中国设厂

一期规划产能3.4万辆,拟启动二期扩建和进一步垂直整合生产流程,2025年规划在中国开设工厂。Lucid的AMP-1工厂(Advanced Manufacturing Plant)已于3Q21正式投产,规划用于车身及外壳制造、喷漆和组装,年产能达3.4万辆。为提升生产效率,Lucid还在AMP-1附近设立动力系统制造工厂(Lucid Powertrain Manufacturing,LPM-1),用于生产电池组,电驱动系统和Wunderbox车载充电装置。

Lucid计划AMP-1的二期产能扩建完成后,2023年底产能可达9万辆。此外,Lucid拟进一步垂直整合生产流程,提升交付效率。在2028年四期扩建计划完成后,AMP-1可实现36.5万辆的产能目标。国际化方面,Lucid在4Q21电话会中预计沙特工厂于2025年投产,规划年产量15万辆。此外,Lucid CEO在接受CNBC采访时表示计划2025年左右在中国开设产能[1]。

受供应链影响,下调2022年交付指引。1H21,Lucid积极推进试生产和产线优化调试,但仍然受到供应链的不利影响,不同于传统车企,由于Lucid自研较多的电路板能够及时调节设计,同时密切关注芯片现货市场,在半导体和电池等关键紧缺部件体现了较强的抗压能力。但Lucid在一些传统汽车部件例如玻璃、地毯等出现了更严重的紧缺。这也带动Lucid将2022年交付指引由此前的2万辆降至1.2-1.4万辆,公司预计紧缺将在未来几个季度解决,但这也引发市场对其持续兑现交付量的担忧。

销售与补能网络:采用直营战略,渠道扩张积极,提供多种充电补能方式

Lucid采用直营门店,渠道扩张积极,推出车辆服务计划。Lucid渠道扩张迅速,2021年2月Lucid在北美只有6家零售门店,2021年12月已有20家直营的零售店和服务中心,并于4Q21进入加拿大市场。Lucid预计于2022年进入欧洲和中东市场,首家欧洲分店慕尼黑分店规划于2022年春天开业,并在2023年进入中国市场。车辆服务方面,Lucid既有直营的维修中心,也有授权的的合作维修店。此外,Lucid还于2021年7月推出Lucid Care车辆服务计划,可为车主提供7*24小时的救援服务。

提供多种充电方式,增加补能网络的多样性。Lucid提供多种补能方式,家中可使用车辆自带的便携式供电设备(EVSE)进行10-20kW功率的充电。此外,Lucid还与北美领先的充电网络服务商Electrify America进行合作,Electrify America提供350kW的直流功率和较高的网络覆盖率,车主可以使用APP方便的寻找附近Electrify America充电桩进行补能。截至2021年4月,Lucid的合作伙伴Electrify America共拥有600个充电站和2,600个充电桩。

借鉴意义

如何理解Lucid相对国内新势力较高的估值溢价?Lucid凭借三电领域的突出优势,打造强性能的奢品智能电动车,高售价带动市场预期其有望实现更高的远期盈利水平,当前享有估值溢价。而我们认为参考特斯拉的经验,汽车具有产业链复杂、价值量大、安全性高以及生命周期长的特点,想要实现可持续增长的高盈利,产品价格定位决定了远期盈利水平的中枢,生产效率则影响上下方差。伴随国内新势力品牌年销量突破10万辆,供应链把控、规模化量产和渠道管理是从“1”到“10”更好发展的关键,亦或是掣肘。

产品价格定位决定远期盈利水平的中枢,影响估值水平

根据彭博一致预期,当前Lucid股价分别对应22/9倍2022/23年 EV/Revenue,相较于特斯拉(10-11x)和国内造车新势力(3-4x)的2022年同期估值有大幅溢价。Lucid产品定价在77,400-169,000美金,远高于北美及中国造车新势力。我们认为估值的差异,反映了投资者对Lucid定位于“Post-Luxury”,价格高举高打,实现更高远期盈利水平的期待。

参考燃油车中豪华性能品牌法拉利,法拉利(RACE.N)2015年至今PS估值中枢始终围绕8-11x波动,高估值是对其强品牌力和持续的高盈利性给予的估值溢价,具备合理性。法拉利的毛利率及净利润率在近十年保持稳健,2021年毛利率及净利润率分别为51%和20%,较宝马、大众等跨国车企盈利更高、更稳健。

从“1”到“10”,高效可靠的规模化生产销售能力日渐重要

Lucid在4Q21财报中,将2022年交付指引由此前规划的2万辆下调至1.2-1.3万辆,而后引发市场担忧。我们认为对新势力车企而言,目前正处于从“1”到“10”、销量突破10万辆快速增长的关键时期,如何让整车制造赋能而不是拖累智能化技术、产品定义、消费者洞察的优势,决定了未来能够实现的可持续增长的盈利水平的高度。

生产效率提升,一方面来自采购降本,特斯拉上海工厂量产交付后,国产零部件的价格优势、人力和土地成本优势以及年产超45万辆形成的规模优势,共同促进特斯拉快速放量;另一方面,则来自于工艺和设计创新,如一体化压铸工艺、动力总成的集成化等带动成本的阶跃下降。往前看,我们认为国内新势力也需要不断提升在传统整车制造领域的诸多核心能力,包括生产制造、供应链管理、渠道扩张等方面,支撑规模扩张,不断释放经营效率。

[1]https://www.cnbc.com/2021/11/16/lucid-motors-ceo-targeting-factory-expansion-in-china-middle-east.html

文章来源

本文摘自:2022年3月9日已经发布的《Lucid:三电性能卓越,差异化定义电动车奢品》