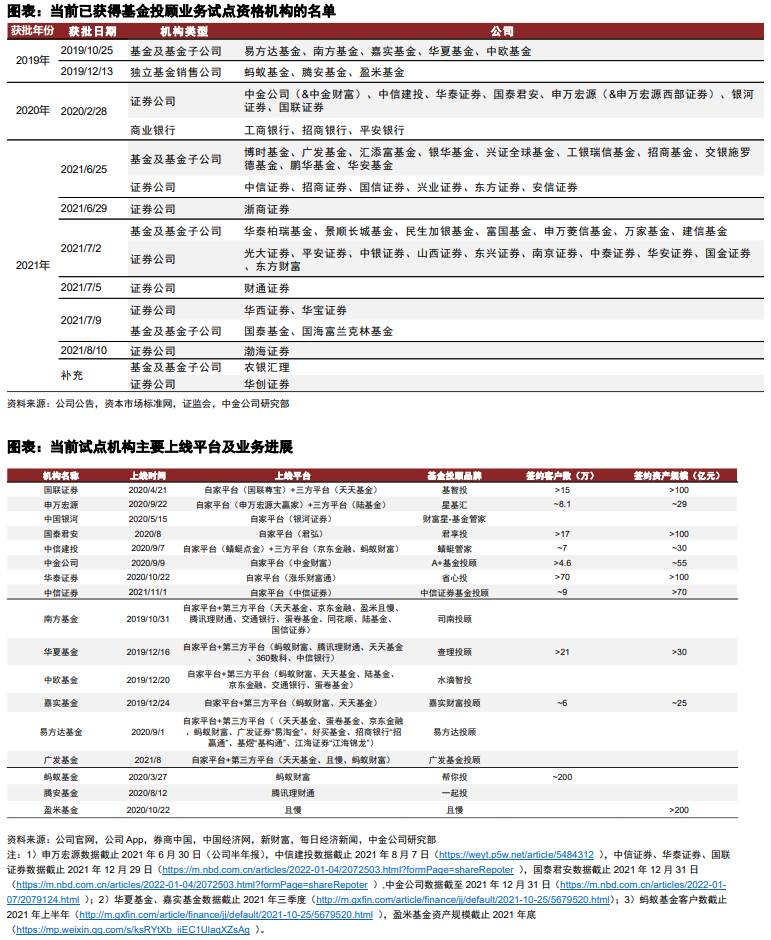

自2019年10月基金投顾试点开展以来,当前已有约60家机构获批,其中首批试点的18家机构截至2021年7月合计服务资产超500亿元、服务投资者约250万户。此外,伴随2021年11月来基金投顾监管框架的愈发明晰,亦有多家机构在近一个月内陆续宣布展业。回顾基金投顾试点逾两年多来的阶段性进展,我们基于试点机构、投资者、监管三大角度总结如下。

试点机构:基于自身禀赋探索差异化发展路径。

1)展业形式:基金及基金子公司依托领先的投资管理及风控能力、在自有App展业外亦积极与第三方平台合作进行投顾能力的输出,互联网及第三方平台具备强大的客户基础、作为主要上线渠道与基金公司广泛合作,券商依托权益客户基础及自身投研能力、多通过线下网点/自有App展业;2)投顾策略:在如活钱理财/稳健理财/长期投资等常见策略外,各试点机构亦针对投资者多元化投资需求推出特色投顾策略(如华夏/中欧的养老&教育定制场景策略),此外蚂蚁/盈米在外部合作引入策略的同时亦自主构建策略(依托蚂蚁帮你投/盈米研究院),目前各平台投顾费率多在0.2%-1.5%;3)投顾服务:我们认为“三分投七分顾”的共识下、围绕客户投前/投中/投后的一站式服务能力将成为竞争核心,当前互联网平台或相对领先;4)技术运用:智能技术开始更多应用在基金投顾全流程(如易方达在基金研究/投资/运作环节引入智能化解决方案、蚂蚁推出“支小宝”智能理财AI机器人作为“首席投教官”);5)展业进展:截至2021年底,首批试点机构中的盈米投顾资产规模已超200亿元、华泰/国联/国君超百亿元,第二批试点机构中的中信证券规模亦突破70亿元。

投资者:投顾接受度有所提升,投教工作仍然任重道远。

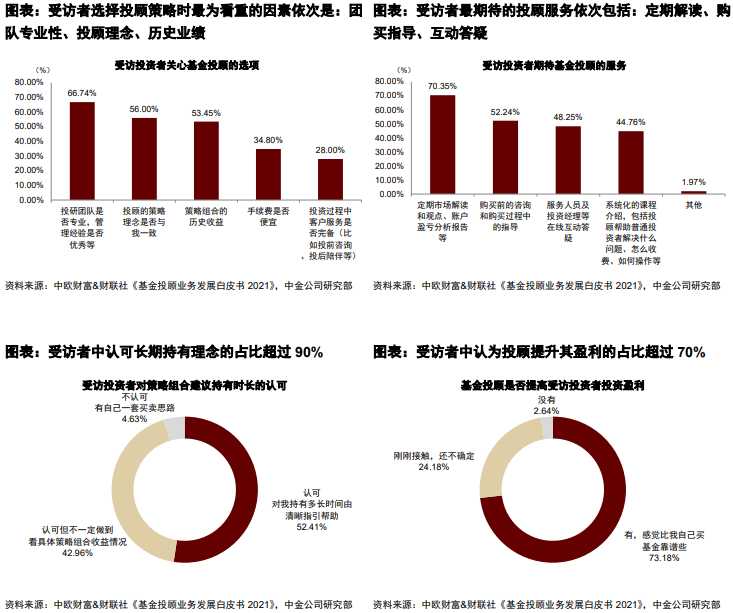

据基金业协会统计,受访的公募基金投资者中67%表示很需要基金投顾提供的资产配置服务或是希望其提供投资建议,63%的投资者在购买基金后比较注重长期收益;据中欧财富&财联社调研统计,受访的投资理财平台用户中93%/63%对基金投顾有所了解/购买过基金投顾策略,95%的投资者认可长期持有且试点21个月来约1/5投资者已持有1年以上,反映出当前试点成效初显。此外,定期市场解读、购买咨询指导、在线互动答疑是投资者较为期待的投顾服务,更全面的策略、多渠道同步、更完善的服务是投资者当前较多的诉求所在。

监管:基金投顾制度体系成型,行业规范化发展。

2021年11月以来基金投顾相关监管文件紧密出台,对基金投顾业务的范畴进行了明确界定,并就基金投顾机构的服务业绩及客户资产展示、风险揭示书及协议内容与格式等做了详细规范,受此影响下部分机构的产品临时下架整改。我们认为,当前基金投顾制度体系的基本成型,有助于行业规范化健康发展。

风险

资本市场大幅波动、市场机构竞争加剧、第三方调研数据准确度有偏。

文章来源

本文摘自:2022年1月18日已经发布的《中国财富管理:基金投顾试点阶段性“成绩单”》