随着技术演进,我们进入到了数字经济时代,先进生产力进一步渗透到我们的日常生活中,我们认为元宇宙是AR/VR、AI、3D、5G等技术普及到移动互联网中,拥3D沉浸、虚实融合、实时交互等特点,构成了互联网发展的新阶段。本文通过拆解元宇宙的主要特征,分析对应的技术特点以及未来的应用和生态,厘清行业的发展脉络,一窥未来的演进方向。

摘要

新技术:元宇宙在可触达性、可延展性、沉浸体验三方面均有较大程度的升级,我们认为交互媒介、通信网络、计算和存储、内容开发等均将发生新一轮的迭代以满足消费者需求,特别是在边缘计算、音视频技术、实时3D开发引擎、VR/AR新终端等方面均会有新的进展以适应超高并发、超低时延、稳定流畅的信息交互需求。

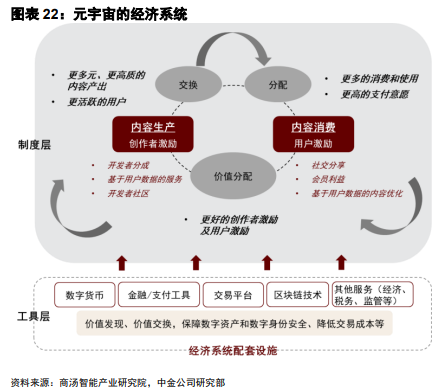

新经济:和现实世界相同,生产、分配、交换、消费四个环节构成了元宇宙的物质生产过程,需要有数字货币、金融工具、交易平台、服务组织及区块链技术等一系列配套设施组建元宇宙的经济系统,保障数字资产与身份的安全,推进分配和交换的公平、顺利进行。从应用层面来看,我们认为元宇宙的应用发展可以分为三个阶段,1)首先将在游戏等领域应用,结合新技术的游戏大作让大量开发者生产并且获益;2)电商、金融等数字化程度高的行业或将较早与新技术做融合;3)引入更多生产生活元素,伴随着数字化发展,各产业广泛虚实融合。

新生态:新阶段到来危机并存,会有一批创业公司在红利中成长为巨头,也有一批企业可能错失机遇逐渐没落。目前市场格局尚未定,国内外巨头们看到了市场潜力,纷纷基于现有优势提前布局,例如Facebook直接更名Meta,NVIDIA发布Omniverse提供基础底层服务架构,Microsoft建设“企业元宇宙”,字节投资Pico,腾讯探索全真互联网,阿里夯实技术支柱;也有新兴企业借此红利崭露头角,例如Roblox的开放式沙盒游戏平台,Unity的虚拟技术引擎都为其打开了一片新天地。

风险

技术突破不达预期;需求爆发低于预期;商业模式形成需要时间;竞争格局不确定性。

正文

总览

What:新的技术基础,新的经济系统,新的生态结构

元宇宙(Metaverse)起源于1992年出版的美国科幻小说《雪崩》(Snow Crash),书中描述了元宇宙这一平行虚拟世界,它将现实世界中的事物数字化复制,以产生现实世界中人的网络分身,在虚拟世界里进行各种活动。经过近30年的发展,元宇宙从科幻小说中的设定逐渐进入了生产生活领域,随着技术进步、应用场景的不断丰富,其概念不断演变。根据主流企业对于元宇宙的描述,我们总结出:元宇宙是移动互联网的下一阶段,具有3D、虚实融合、交互性、高沉浸感的特点,传统模式会在新技术应用背景下焕发新的价值点。

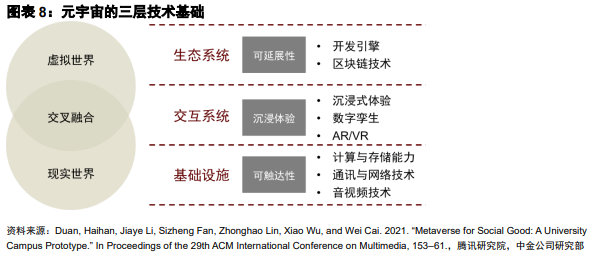

如果我们深入去拆解元宇宙的核心构成要素和特征,目前业内有不同的看法。1)Roblox的CEO David Baszucki提出了八个基本特征:身份(Identity)、朋友(Friends)、沉浸感(Immersive)、低延迟(Low friction)、多元化(Variety)、随地(Anywhere)、经济系统(Economy)和文明(Civility)。2)Beamable公司创始人Jon Radoff也提出元宇宙的七个层级:体验(Experience)、发现(Discovery)、创作者经济(Creator economy)、空间计算(Spatial computing)、去中心化(Decentralization)、人机互动(Human–computer interaction)、基础设施(Infrastructure)。3)根据商汤智能产业研究院的研究,元宇宙的系统结构可分为三个层次:

►数字基建层:元宇宙对低延时、沉浸感等性能有很高的要求。因此,新一代的IT架构和终端设备需要有高性能的计算、稳定流畅低延时的通信、大规模的存储、深度的沉浸感来保障元宇宙的真实性,VR/AR硬件技术、云边计算能力和流媒体技术等均是其中需要突破的领域。

►内容开发系统和经济系统:元宇宙的繁荣需要由供给需求双方共同推动。供给侧来看,内容创作者使用开发引擎为元宇宙创造丰富多彩的内容;另外AI技术也可加速内容的生产和分发进程,丰富元宇宙的内容生态;同时各方基于区块链技术收获经济利益,用户的虚拟权益可以得到充分保障。

►安全、文明和规则:元宇宙世界中新的秩序和规则有赖于大家的共同探索和共同认可。其中安全包括但不限于隐私安全、数据安全、网络安全、资产安全等;元宇宙作为现实世界的平行宇宙,一样拥有自己的文明体系,几个人组成社区、几个社区形成村落或城市并不断演化成一个文明社会;规则的建立能够保证数字世界基础设施体系的正常运行与运转,让数据在规则下真正产生价值。有了良好的规则约束,元宇宙才能有序发展,而符合人类价值观的新数字文明,以及与之匹配的分配模式、虚拟公民权利等将共同推动元宇宙的可持续发展。

When:发展四阶段,内容升级,生态构建

根据深圳市人工智能与机器人研究院的研究,在探索元宇宙的路上我们经历了三个发展阶段,并正处于新阶段的开端。1)基于文本的互动游戏。1978年,Roy Trubshaw创造了MUD (Multi-User Dimension),自此正式拉开了虚拟世界的大幕。典型代表《龙与地下城》(“Dungeons and Dragons”)是一款真正意义上的实时多人交互网络游戏,尽管文字带来的信息是有限的,但是玩家的想象力是无限的,在众多玩家的努力下,丰富多彩的虚拟世界已经有了雏形。2)图形界面&3D的虚拟开放世界。随着计算能力和计算机图形学的迅速发展,人们不再满足于基于文本的交互,引入了3D图形和更开放式世界观的虚拟世界应运而生,人们开始拥有更好的交流体验。3)沉浸式虚拟环境与逐渐形成的虚拟经济系统。得益于互联网技术的不断发展与广泛传播,人们能够借助移动终端和可穿戴设备进入沉浸式虚拟环境,大规模的用户开始在高度复杂的3D环境中交流、娱乐、创作、分享,并逐渐依照真实社会的规律产生了交易行为,逐渐形成虚拟世界的经济系统。4)开源与去中心化的元宇宙新时代。Roblox上市以来重新定义了元宇宙的交互性和协作性,众多可协同工作的用户和服务器节点构成了去中心化虚拟世界的底层基础,不同节点的数据共享互通保证了虚拟世界的稳定运行,开源系统则丰富了元宇宙的多样性。

Why:新时代下蕴藏大量机遇

元宇宙解决了用户怎样的需求?中国传媒大学动画与数字艺术学院吕欣教授从文化演进的角度对元宇宙满足用户的需求做了阐释,主要包括6个关键词:时空、具身、复制、缺憾、炫耀和部落。1)时空:对于时间快速流逝感的原因来源于电子产品对于日常生活的时空挤压,我们通过即时通讯软件、办公软件等消弭了原本划分的非常清楚的工作和生活的边界,造成了集体忙碌的状态。借助虚拟现实,我们可以更好放松自己解决电子产品时空挤压下的集体忙碌。2)具身:虚拟现实使我们脱离原本被日常生活固定的人生角色,体验第二人生。3)复制:虚拟现实可以对复制能力进行体验复制和经验复制两个维度的升维,身临其境般的体验突破了平面互联网对于体验和经验复制与传递的限制。4)缺憾:通过高仿真虚拟人、全沉浸式体验或许可以帮助修复诸如亲人离散、历史遗落等缺憾。5)炫耀:虚拟空间、VR竞技游戏、NFT可以满足炫耀需求。6)部落:人有非常强的社交需求和获取认同的需求,虚拟社交和游戏公会将是元宇宙非常重要的产品样态,人们在虚拟空间进行更有沉浸感和交互属性的社交。元宇宙能够突破物理世界的限制,实现自我的持续增强与延伸。

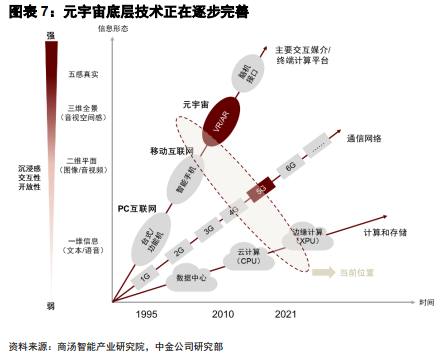

主流的信息形态从文字到图片再到视频,所传播的信息量越来越大、维度越来越丰富,视频已经非常接近于人类现实生活,也不需要对图文这种抽象信息再进行编码和解码工作,如果试图再超越视频,很可能的方向是带给用户更立体、更沉浸的感受,或将需要远程传递物理信息,让人们即便在远程的情况下,也能够共同置身于算力生成的空间之中,像在真实的物理空间中一样去进行互动,还原甚至超越现实世界里的社交、娱乐、工作、生活等活动。

新时代的到来往往蕴藏着大量机遇,会有一批创业公司在红利中成长为巨头,也有一批企业可能错失机遇逐渐陨落。1)互联网时代下,硬件侧主要的形式是PC电脑,我们见证了戴尔、联想、华硕等巨头的诞生,操作系统以Windows、MacOS、Linux为主,阿里巴巴、腾讯等巨头开始了在电商、游戏、社交领域的探索;2)到了移动互联网时代,苹果、三星、华为成为了智能手机的领导者,而传统手机厂商诺基亚、摩托摩拉开始陨落,Android、iOS是这个时代下主流的两大操作系统,一些老牌互联网巨头抓住机遇实现了在移动互联网上的转型,也有新的应用和新的企业例如美团、拼多多、字节、快手等在新时代脱颖而出。3)到了虚实结合的时代,市场认为AR/VR将是全新的硬件入口,但是硬件技术仍待突破,且系统、内容、应用仍在逐渐构建和完善的过程。新时代下,格局尚未定,但巨头必须提早布局以巩固地位。

新技术:可触达性、可延展性、沉浸体验

从PC互联网到移动互联网,再到即将到来的元宇宙时代,信息的形态、交互的媒介、通信网络、计算存储网络等都与用户的需求一起螺旋上升。相比于移动互联网,元宇宙有两大内容和用户体验的升级:1)信息维度的升级——从二维平面视图升级为三维全景视界,信息层次更加丰富,信息的总量也将会呈现指数级增长;2)用户体验的沉浸感更强,人机交互更加自然,这对信息的低延时提出更高要求。我们认为,元宇宙时代的交互媒介、通信网络、计算和存储均将进行新一轮的升级以满足消费者需求。

为实现元宇宙的沉浸感、可进入性、可触达性、可延展性,在物理世界与虚拟世界的跨越和交互中,现实世界中的基础设施、虚拟世界的生态系统以及现实与虚拟世界的交互系统尤为重要。

基础设施的可触达性:边缘计算和音视频技术

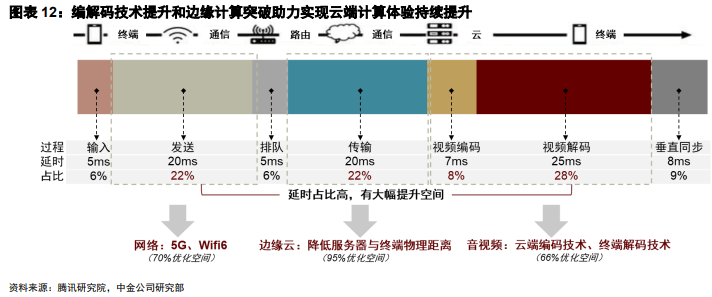

传统的通信技术、云计算方式和音视频技术面对高并发、强互动的元宇宙环境时显得捉襟见肘,其带来的最明显的问题便是延迟。延迟是指数据在其源头和目的地之间传输所需的时间,一般以毫秒计算。对于观看视频来说,用户对于延迟的接受程度更高,根据知名早期风险投资人Matthew Ball,当声音提前播放超过45毫秒,或者延后播放超过125毫秒[1](总共170毫秒的无感知阈值),用户能感受到音画不同步;但用户表示可接受的阈值实际上更宽,声音可以快90毫秒或慢185毫秒(总共275毫秒的可接受阈值)。对于游戏来说,低延时网络解决方案提供商Subspace发现,平均每增加10毫秒的延迟,玩家每周的游戏时长就会减少6%,这对网络质量有很高的要求。而对于XR来说,延迟又称运动到成像时延(Motion-to-photon latency),指从用户头部移动开始,头显的光学信号映射到人眼的全部等待时间,延迟较大不单会影响玩家的沉浸式体验,甚至会造成眩晕等生理不适。通常情况下当绝对延迟控制在 20毫秒以内时,人不会感到头晕恶心。2018年芬兰奥卢大学无线通讯中心与Nokia贝尔实验室等合作研究发现,虚拟世界的交互需要通过超高数据速率与低延时实现,延迟率需小于10毫秒才能达到理想值。根据Dell的研究,其目标为不高于5毫秒的延迟。

另外元宇宙的一大特性是交互性,体现为数据在用户之间的来回传输。随着越来越多的用户加入,传输的数据量和相关的技术复杂度会大大提高。以音视频传输为例,不同阶段都会产生延迟,可以分为设备端、设备端与服务器、服务器间三类,在实际环境中,边缘节点的部署、主干网络拥塞、弱网环境、设备性能、系统性能等都会造成影响。

降低延迟有提升网络性能、布局边缘云以及优化音视频技术等解决方案。5G网络凭借高频率、大带宽、广连接会显著改善稳定性和延迟率。然而,距离会影响5G的延迟率表现,云端离终端过远会增加反应延迟率,在5G网络的基础上可以搭配边缘计算技术和音视频处理技术,向边缘侧转移处理源站压力和带宽压力,进行复杂计算、快速响应,降低成本和网络拥堵;实时视频或语音互动技术保证用户之间能够以毫秒级延迟可靠地多向传输大量数据。

云边端协同的低延时高性能架构

边缘云解决延时、并发和成本的问题。公有云服务商纷纷探索云的更多部署模式和应用场景,以应对市场的复杂性和多样性。传统云计算将海量数据传输到中心云从而推高了网络带宽成本,且由于高延时会导致效率低下。而边缘计算颠覆了原有的计算范式,1)在靠近用户、靠近数据的地方提供计算和存储能力,在更靠近数据产生和使用侧的边缘云进行处理,能够满足实时或近实时的数据分析和处理需求;为边缘云赋予智能化的能力,可以缓解中心云的计算负载,实现自动反馈、智能决策。2)集中式云计算模式下终端设备产生的数据都需要回传到云端,远距离的数据传输消耗的成本高,但未经处理的原始数据中多是无用信息,容易造成带宽容量的浪费。就近在边缘云进行数据的预处理可以避免大规模流量对骨干网络的冲击,同时大幅降低数据的传输成本。

根据艾瑞咨询测算,2020年中国边缘云计算市场规模为91亿元,其中区域、现场、IoT三类边缘云市场规模分别达到37亿元、38亿元及16亿元;预计到2025年整体边缘云规模将以44.0%的CAGR增长至550亿元。

图像与音频是信息交互的核心媒介

处于虚拟世界中,虚拟身份相互间的交互,需要实时语音、图像和视频的传输来实现。RTC(Real-Time Communication,实时通讯)提供高并发、低延时、高清流畅、安全可靠的全场景、全互动、全实时的音视频服务,从功能流程上说,包含了采集、编码、前后处理、传输、解码、缓冲、渲染等诸多环节。元宇宙的音视频技术的要求包括:1)实时性:实时、稳定的音视频交流是刚需。2)清晰度:高保真度、清晰的视频传输。3)空间感:空间音频“为事物加上高度”,带来身临其境的沉浸感。根据腾讯研究院的预估,除了5G技术的应用可以大幅降低延时外,编解码技术提升和边缘计算突破助力实现云端计算体验持续提升,其中边缘计算能够优化延时95%,编解码技术能够优化延时66%。

应用与内容的可延展性:实时3D开发引擎

实时3D开发引擎为内容生产者提供各种编写内容所需的各种工具,是打造高沉浸度的必需能力。3D开发引擎最早在游戏领域进行落地,当渲染、模拟、音效、动画等底层技术在游戏行业得到充分验证后,目前正逐渐延伸到建筑工程、工业制造、模拟训练等领域,发展成综合型实时内容创建与运营平台。

Unity和Unreal是当前市场上领先的开发引擎,根据艾瑞咨询的数据,当前全球范围内接近80%的VR内容基于Epic旗下Unreal引擎开发,而有超过70%的移动游戏由Unity引擎开发。基于Unity开发的代表作包括《王者荣耀》、《原神》、《使命召唤手游》等,而《绝地求生》和《堡垒之夜》等奠定了Unreal在3A游戏制作领域的地位。两款开发引擎的共同点是开发门槛高、创作自由度高,不仅提供创作工具,还提供一系列运营服务提升创作者工作效率,例如内容分发平台、资源商店等,并都从游戏引擎延伸,持续优化画面拟真、图片渲染效果,逐步应用于ATM(汽车、运输、制造)、AEC(建筑、工程、施工)、影视动画等领域。Roblox是开放式沙盒游戏平台,其模块化游戏引擎允许乐高式的游戏产品开发,开发门槛低,创作自由度高,注重发展开发便捷性、资源丰富性,致力于降低游戏创作门槛并提升创作者体验。目前平台上的创作者仍主要集中于青少年,因此引擎的功能尚未得到充分利用,未来仍有很大的挖掘空间。

虚拟世界与现实世界的连接入口:硬件(VR/AR)新终端

XR头显是下一代的信息交互平台。下一代的信息交互平台需要满足高频交互和拟真的两大特点,而头显设备具备3D显示、直观体感交互、大视场角等优势,我们认为有望成为主流人机交互的终端入口。

VR进入C端放量初期。VR设备经历了从PC VR到VR一体机,以及三自由度到六自由度的切换。2019年Oculus发布了标志性产品Quest1可以实现六自由度的体验,内容还是以游戏为主,也生产出了很多优质爆款游戏。2020年Quest2整体销量进一步增加,到2021年为止Quest全系列出货量接近1000万台的水平,达到了C端消费电子的门槛。横向对比历史上的智能终端产品,iPhone 3G产品出货量在1100万左右,在此之后iPhone基本上每代产品销量都能够翻倍,一直到现在的稳定水平,所以我们认为当前VR设备达到了C端放量的阶段。根据VR蛇螺的统计, 2020年全球VR头显出货量为670万台,较2019年增长了72%,预计2021年全球VR头显的出货显增长46%,达到980万台的出货量规模,2022年能达到1800万台的年出货量。

AR产品形态和成本价格尚未达到消费级,应用仍集中在B端市场。AR产品仍存在较大的技术门槛,很难达到C端消费级的要求。特别是光学解决方案方面尚需突破,例如光波导因其轻薄和外界光线的高穿透特性被认为下一代光学方案,但目前还未跨越技术门槛。目前AR主要以2B与2G收入为主,辅助交通、安防等部门,硬件技术的突破将是AR产业发展的第一驱动力。2020年全球AR眼镜出货量为40万台,较2019年增长了33%,VR陀螺预计2021年全球AR眼镜出货量为70万台,2022年出货量达到140万台的规模,整体出货量较VR头显差距较大。

大厂纷纷布局,行业高度集中。2019年及以前,VR定位为专业级玩家设备,Sony的PS VR系列稳居行业龙头。2020年后,Facebook旗下Oculus Quest 2的问世带动了消费级VR的崛起,以75%的市场份额主导了VR硬件市场。微软则以29%的市场份额在AR行业处于领先地位。苹果、华为、字节跳动等企业也不断加大对XR设备的布局,进一步推动了行业的创新发展。

新经济:从游戏开始,渗透各行各业

和现实世界相同,生产、分配、交换、消费四个环节构成了元宇宙的物质生产过程。内容的生产需要以消费为前提,在消费中证实自己;合理的分配和交换是联系生产和消费的纽带,保证生产全过程的顺畅进行;更多的消费和使用带来更高的支付意愿,从而给予生产者丰厚的激励;奖励机制又带来了更活跃的生产者社群,促进更多元、更高质的内容产出,形成数字内容生态的“飞轮效应”。元宇宙中需要有数字货币、金融/支付工具、交易平台、服务组织及区块链技术等一系列配套设施来保障数字资产与身份的安全,推进分配和交换的公平、顺利进行。

最先在游戏场景中落地

游戏本身就是一种互动形式,一种规则设计的表达,这与元宇宙的理念不谋而和。从行业特点、用户属性、技术准备等方面综合考虑,我们认为元宇宙最先在游戏场景中应用。

►行业特点:游戏本就具有拟真、沉浸、虚拟创造的特点,在某些品类如SLG、MMORPG中更是得到了充分体现。从感官刺激的角度,游戏内容与玩家的互动设计可以承载近乎所有的休闲娱乐场景,包括音乐、动画、剧情、解谜,并且有独立的经济系统支持玩家进行商品交易,游戏对玩家视觉、听觉、触觉等多感官的刺激是沉浸感的重要来源。

► 用户属性:游戏面向的主要对象为年轻用户,对虚拟社交、娱乐有一定的需求,同时对新鲜事物具备足够的好奇心,更容易发展成为元宇宙的参与者。

►技术准备:游戏作为一个典型的内容行业,自然是希望更多的玩家能参与其中,甚至希望玩家在游戏中发挥创作力,从而增强用户粘性,因此会推动用户创作门槛的逐渐降低,促进UGC的生产。此外,游戏技术在实时性、真实性、互动性等方面都已经有了一定进展,很多游戏在内容上也做了与真实世界增强联系的尝试,如《堡垒之夜》举办线上演唱会,美国总统候选人在《动物森友会》中拉票等。

基于区块链的DeFi和NFT构建新经济体系

NFT与DeFi的融合构成元宇宙的经济基础。1)DeFi (Decentralized Finance,去中心化金融),当前的金融服务依靠中央系统控制和调节,支付、转账、贷款等都需要通过中心化的金融机构,DeFi将金融产品移至区块链,以区块链技术和加密货币为基础,在去中心化网络中构建的开放式金融体系,其主要应用形式有资产管理、借贷、支付、稳定币、衍生品交易等。2)NFT (Non-Fungible Token,非同质化通证) 是一种存在于区块链上的数字资产,区块链作为一个公共账簿,允许任何人验证NFT的真实性和所有权。同质化通证指比特币等同质化的加密货币,每一单位的价值都是固定且相同的,可以同等进行交易或分配,其数量意义大于内容意义;NFT是唯一的、不可替代的,能够映射虚拟物品,成为虚拟物品的交易实体,各种数字对象包括图像、视频、音乐、文本等都可以作为NFT进行买卖,从而使得虚拟物品资产化,实现内容的价值流转。NFT通常可以用加密货币或美元购买,区块链将保存其交易记录,虽然任何人都可以查看NFT,但只有买家才有资格成为正式的所有者。如果说NFT的意义在于认证资产的价值,那么DeFi的意义在于解锁、调用和流转价值。NFT使得人们能够在虚拟世界里保障私人财产权,并可以进行买卖,但该项资产只有在有人愿意支付时才能发挥其价值,所以NFT流通性较差,此时可以将NFT作为DeFi贷款的抵押品,借贷出其他资产,或者用于保险、债券或者期权等更复杂的金融产品中。DeFi可以让人们无需经过传统金融中介机构而完成各种形式的金融交易,两者的融合大大提升了NFT的流动性和可交易性,将NFT由确权凭证转变为复杂的金融凭证,实现数字内容更为自由、安全的价值流转。稳健的经济系统更有利于数字内容的生产与交换,为元宇宙内容生态的繁荣提供了激励和保障。

NFT 有丰富的使用场景,包含收藏品类、体育类、艺术类、游戏类、虚拟世界类等。随着使用场景的不断创新,NFT实际上可以代表任何类别的数字资产,且具有不可替代、独一无二的特性,基于区块链的发行又给予了NFT可追溯、不可篡改、可交易的特点,满足了资产数字化的要求,稳健的经济系统更有利于数字内容的生产与交换,为元宇宙内容生态的繁荣提供了激励和保障。

应用场景逐渐趋于多元化

除了在游戏场景的落地,随着硬件设备不断升级、底层技术不断突破、内容生态不断丰富,元宇宙逐渐渗透到人们的日常工作和生活中。1)教育及办公:沉浸式体验提高教育和办公效率。人们可以创建自己的虚拟形象,通过XR设备浸入虚拟工作、学习环境。AI可以识别用户的口型、表情和肢体动作等,空间音频让体验更具现场感,人们能够身临其境般和同事、同学进行沟通、协作和分享。例如微软的Mesh for Microsoft Teams 可提供新一代 2D 加 3D 会议体验。通过个性化定制,控制自定义虚拟形象并使用模仿动作和手势。使听有参会者可以使用虚拟形象和沉浸式空间出席会议,并且无需任何特殊装备即可实现。2)工业:从Online到On-site。在研发阶段,以虚实融合的方式实现产品的前期设计、规划和测试,降低试错成本;在生产阶段,提供三维、多向、协作的沟通体验,借助高度物联的数字孪生系统实现高效的生产制造管理;在运营阶段,利用AR眼镜等终端对机器设备进行智能巡点检,优化维保流程。例如,亮风台的HiLeia解决方案通过AR眼镜实现智能巡检维护、标记记录、专家远程协助,增强工作现场赋能与人。

新生态:巨头抢滩,新秀崛起

Facebook:更名Meta,全力入局元宇宙

Facebook 在2021年10月份举办的 Facebook Connect 2021 会议上宣布将公司名称更改为 Meta, 包括Facebook、Instagram、WhatsApp、Oculus、Messenger、Workplace 等在内的各类产品都将归于 Meta 下,彰显出了Facebook聚焦元宇宙建设的战略决心。

推动硬件消费体验升级。2014年,Facebook以20亿美元收购了Oculus,接连发布了Oculus Rift、Oculus Go、Oculus Rift S、Oculus Quest、Oculus Quest 2等五款产品,以出货量口径计,Oculus保持领跑优势,市占率高居全球第一。之后又收购了包括英国视觉效果公司Surreal Vision、手势控制公司Pebbles等在内的多家VR/AR企业。在Connect 2021会议上,Facebook宣布了其正在开发Project Cambria高端混合现实头显和Project Nazare AR智能眼镜。为增强交互能力,Facebook于2021年发布了EMG腕带,识别大脑向肌肉输送的信息,以便用户更好地控制虚拟人肢体。此外,还推出了一款微流体触觉反馈手套,能够重现压力、纹理和振动等复杂细微的感觉。VR/AR将成为Facebook未来几年战略的关键部分。

促进内容产出效率提升。凭借旗下Facebook、Instagram、WhatsApp、messenger等内容和即时通讯产品,Facebook已经发展成为汇聚全球超过30亿用户的庞大社交网络体系,拥有开放、完备的内容生产体系。在2019年的Oculus Connect 6大会上,Facebook 发布了 VR 社交平台Facebook Horizon(后更名为Horizon Worlds),基于Horizon用户可以完成包括社交、工作、学习、游戏等一系列活动。为帮助开发者构建更逼真的混合现实、交互、语音体验,Facebook还推出了Presence Platform临场感开发平台,提供Insight SDK、Interaction SDK和Voice SDK等工具集。

NVIDIA:Omniverse提供基础底层服务架构

在GTC 2019大会上,NVIDIA正式公布了Omniverse开放式3D设计协作平台并开始公开测试。Omniverse是为虚拟协作和物理级准确的实时模拟打造易于扩展的开放式平台。创作者、设计师、研究人员和工程师可以连接主要设计工具、资产和项目,从而在共享的虚拟空间中协作和迭代。Omniverse由Nucleus、Connect、Kit、RTX Render、Simulation等五大核心部件组成,兼容了行业主流图形开发程序例如Autodesk 3DS Max、GraphiSoft Archicad、Reallusion iClone、Adobe Photoshop、Unreal Engine 4等,旨在帮助内容创作者、设计师、工程师加速工作流,在虚拟环境中达成协作,完成工具、项目的设计。开发者和软件提供商还可以在 Omniverse 的模块化平台上轻松地构建和销售扩展程序、应用、连接器和微服务,以扩展其功能。自2020年12月发布公开测试以来,个人版Omniverse已经累计超过70,000下载量;NVIDIA在2021秋季GTC大会宣布企业版Omniverse完成Beta测试任务,并推出正式版本,并采取年费9,000美元起的订阅制收费方式,期盼成为3D开发环境的公用平台。企业版被BMW集团、CannonDesign、Epigraph、Ericsson、Lockheed Martin、Sony Pictures、建筑公司HKS和KPF等企业广泛使用。

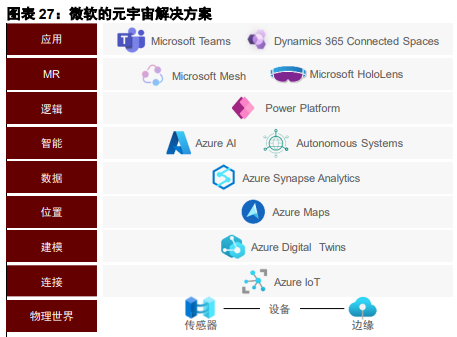

Microsoft:致力于建设“企业元宇宙”

微软董事长兼CEO Satya Nadella在全球合作伙伴大会Microsoft Inspire 2021上提出了企业元宇宙(Enterprise Metaverse)的概念。Nadella表示,企业元宇宙是为了融合数字世界和物理世界而创建出来的“基础设施堆栈新层”,其融汇了物联网、数字孪生和混合现实,可以从数字孪生开始,建立资产、环境等的数字模型,实时绑定物理世界,通过混合现实监视环境并在其中协作,甚至分析和预测未来的状态。在Microsoft Ignite Fall 2021上,微软进一步表达了希望通过HoloLens、Mesh、Azure云、Azure Digital Twins等帮助企业客户实现数字世界与现实世界融为一体的愿景。

HoloLens作为硬件入口。微软在VR/AR领域已沉淀多年,其自研的首款HoloLens MR头显于2015年正式发布;2019年推出的HoloLens 2,改善了可视角、热导板技术、贴合系统等,提供了更舒适的沉浸式体验。被定义为“生产力工具”的HoloLens应用于制造业、建筑、汽车、军事等领域,带来工作形态的全新升级。2021年4月,微软宣布获得了美国陆军的增强现实设备合同,未来10年的合同价值可能高达218.8亿美元。

Mesh作为连接虚拟与现实世界的平台。2021年3月,微软推出Microsoft Mesh,作为混合现实平台,允许处于不同物理位置的用户通过HoloLens、VR头显、移动设备、手写板或者PC等不同类型的设备接入,以虚拟形象甚至全息投影的方式进行协作。受益于云计算平台Azure提供的运算、存储、渲染等能力,Mesh能够支持更高精度的动作追踪,提供更好的交互体验。Mesh还为开发者提供跨平台的SDK,目前已经支持Unity,未来将能够支持Unreal、Babylon等,便于开发者进行内容创造和应用开发。在Ignite大会上,微软宣布Mesh将融入 Microsoft Teams,用户可以在Mesh for Teams体验沉浸式远程办公协作,市场预计该版本将于2022年上半年推出。

字节跳动:投资布局硬件,发力深耕元宇宙

在硬件上,字节跳动收购了国内VR龙头企业Pico。Pico当前是国内VR行业出货量最大的软硬件研发制造商,根据IDC的报告,2021Q2,Pico在国内VR一体机市场份额目前已超50%。公司产品包括移动VR头盔、GoblinVR一体机、PicoUVR眼镜、TrackingKit追踪套件、PicoStore应用和游戏商店等。2021年5月,Pico推出了他们新的VR一体机Neo 3,开售24小时销售额便突破千万。该设备延续了2代的优势,支持6DoF。与3DoF相比,空间位移的增加意味着使用场景的拓展,用户体验可以从静态视频观看延伸到动态VR游戏体验。与上一代的双鱼眼环境相机不同,Pico Neo 3升级为4个广角摄像头,位于目镜前面板的四个侧面,无需外部定位基站。再加上精确的跟踪算法和数千小时的性能测试,带来了更稳定的用户体验,大大增强了VR互动过程中的沉浸感。2021年8月字节以超过90亿元人民币并购Pico,Pico并入字节的VR相关业务,并进一步加大在产品研发和开发者生态建设上的投入。

在内容上,首先看到的还是游戏、社交等泛娱乐场景。字节先后收购了东南亚最大的MOBA游戏公司沐瞳科技,以及专注于二次元RPG和策略品类的日本手游研发商有爱互娱;接着投资了国内游戏研发商代码乾坤,基于自研物理引擎,代码乾坤推出了UGC创作平台《重启世界》,平台包含物理引擎编辑器(PC)和游戏作品分享社区(App)两个部分,可以支持用户自由创作模型、玩法等。除了投资外,字节自研的“Pixsoul”产品在2021年9月初于东南亚地区上线,帮助用户打造个性化的虚拟形象(Avatar),而虚拟化身将是用户进入元宇宙的重要通行证。

腾讯:从游戏和社交出发,探索全真互联网

腾讯在社交、游戏、泛娱乐、企业服务领域拥有丰富的布局,构建了完整的生态系统。在腾讯2020年度特刊《三观》中,马化腾首次提出“全真互联网”的概念,“从虚入实和由实到虚都在致力于帮助用户实现更真实的体验。”腾讯首席科学家、腾讯AI Lab和Robotics X实验室主任张正友在2021腾讯数字生态大会中提出,“全真”意味着虚拟世界和真实世界一样,两者密不可分。线上和线下更全面地一体化,实体和电子方式更深度地融合,从而将人、信息、物、服务、制造越来越紧密地连接到一起。从生产制造到物流营销,数字化、云端化成为主要趋势,各行各业在发生深刻的变化。”

除此以外腾讯在元宇宙的各个层面均有投资和自研的布局。在引擎方面,腾讯投资了Epic Games,即3D内容开发引擎Unreal Engine的开发商;此外,腾讯和Roblox建立战略合作伙伴关系,并合资成立罗布乐思数码科技有限公司,打造“游戏+教育”形式,以培养下一代的编程、科技人才和内容创造者;在应用方面,腾讯早年发布了数字虚拟人Siren,于2021年8月份正式上线了NFT交易软件幻核;在VR/AR领域,腾讯参投英国触觉技术公司Ultraleap,公司主打手部追踪和隔空触觉技术,寻求更自然、更沉浸的人机交互方式。在基础设施层面,腾讯的移动支付、数据中心、云游戏等也具有业界领先的技术能力。

阿里巴巴:夯实基础设施,为元宇宙打造技术支柱

2021年10月下旬,阿里巴巴成立XR实验室,致力于探索新一代移动计算平台,即XR眼镜,以及基于新移动计算平台的应用技术,例如物品与人物的三维建模、高真实感渲染、自然人机交互、大场景地图与定位和机器人抓取操纵等,推动显示、人机交互技术的发展,实现虚拟世界与现实世界的融合和联动。XR实验室负责人谭平博士认为,“我们今天熟悉的社交、电商、教育、游戏、支付在内的各种互联网应用,在元宇宙上都会有其新的呈现方式”。阿里巴巴将元宇宙划分为四层,第一层是全息构建,在虚拟世界构建地图/人/物模型,并在终端硬件上进行显示;第二层是全息仿真,虚拟世界的人/物模拟现实世界的动态;第三层是虚实融合,虚拟世界的信息叠加到现实世界展示;第四层是虚实联动,虚拟世界的行为在现实世界产生反馈。

根据达摩院,当前XR实验室的产品包括:1)全息店铺,通过自研硬件设备对室内外空间扫描建立VR店铺模型,并在移动端提供VR展现。可基于VR店铺模型叠加各类空间信息和服务,如商品信息、订购导览等,也可以在VR店铺模型中嵌入虚拟人,如虚拟导购员等。2)AR平行世界,通过自研硬件设备对室内外空间扫描建立三维高精地图,并通过摄像头在地图中实现高精度定位,实现AR导航、AR信息叠加、AR打卡拍照、AR虚拟客服等能力。

Roblox:产品为基,社交赋能

Roblox是一个游戏UGC内容平台,同时也是真正将元宇宙(Metaverse)推向资本市场的第一股。Roblox是开放式沙盒游戏平台,玩家可以借助平台提供的便捷式游戏开发工具进行乐高式的游戏产品创作并上传,平台上具备完整的虚拟经济体系,且玩家在平台上具备跨游戏统一的虚拟身份。当前平台上包含逾1800万款游戏,覆盖FPS、RPG、竞速、解谜等多种类型,是当前全球最大的游戏UGC内容平台。平台构成方面,Roblox由三个部分组成——分别为Roblox Client(客户端)、Roblox Studio(创作平台)以及Roblox Cloud(云后台)。

模块化游戏引擎助力游戏UGC创作门槛降低。Roblox的游戏开发引擎在引擎性能、物理运算规则上的优势较大,其为创作者提供了丰富的创作素材与创作自由度,同时其模组化的游戏开发机制也使得Roblox相比传统的游戏开发引擎(例如Unity、Unreal等),开发门槛和学习成本都更低;根据公司官网介绍,初学者仅需几个小时即可学会制作并发布一款简单游戏,平台上的游戏创作者年龄可以低至10-12岁甚至有部分不满10岁的三、四年级学生也参与到游戏的创作之中。

创作者与玩家之间的UGC内容生态闭环。目前Roblox已经拥有了较为稳定的UGC内容社区,平台上聚集了大量的玩家与创作者,并且随着飞轮效应的作用,用户端与开发端的规模仍在持续扩大,形成一个不断相互正反馈的双边网络。这样一种创作者与玩家之间的UGC内容生态闭环是Roblox不断扩张的基础,同时也是Roblox相较其他游戏平台的竞争壁垒之一。

Unity:从游戏引擎到虚拟世界的技术底座

Unity是全球领先的交互式实时 3D内容创作平台。在Unity上可以创建、编辑和运行实时2D和3D内容,并能够部署到Windows、Mac、iOS、Android、PlayStation、Xbox、Nintendo Switch、VR/AR等20多个平台。超过50%的手机、PC和主机游戏基于Unity游戏引擎制作而成,Unity已经成为创作者的首选工具之一。为满足不同类型客户需求,Unity提供了分层订阅计划:

除了游戏制作,Unity的业务扩展到汽车、运输、制造、电影与动画、建筑与施工、零售等各行各业,提供方便灵活的编辑器、友好的开发环境、丰富的工具套件,广泛用于建筑可视化、自动驾驶模拟、实时三维动画等类型互动3D内容的综合创作:

收购Weta Digital加速构建元宇宙生态体系。Weta是全球领先的综合性视觉效果公司,电影《阿凡达》、《指环王》、《霍比特人》、《猩球崛起》等优秀作品均出自Weta之手。2021年11月,Unity宣布将以16.25亿美元收购Weta,此后Weta所拥有的包括Manuka、Lumberjack、Loki、Squid、Barbershop、HighDef 和CityBuilder等在内的数十种专利图形和VFX工具将无缝集成到Unity中。Unity与Weta的强强联手使得用户将能以更强大的3D工具创作更复杂的交互式实时3D内容,加速物理世界的虚拟化进程。

风险提示

技术发展不确定性:目前元宇宙行业尚处早期发展阶段,尤其在底层技术方面尚存在不确定性,包括芯片、光学、云计算等技术。

商业模式不确定性:行业尚未形成成熟的商业模式,长期商业变现有待观察。

需求爆发低于预期:受限于应用发展进度,行业需求或低于预期。

竞争格局不确定性:目前各大互联网平台、头部创业公司布局该行业,竞争格局未定,未来发展动向尚需跟踪。

[1] https://www.matthewball.vc/all/networkingmetaverse

文章来源

本文摘自:2022年1月18日已经发布的《“身临其境”的互联网发展新阶段》