本篇报告中,我们主要介绍智能电动化变革时代下,对于中国汽车产业到2050年的前瞻洞察,包括对中国经济结构切片带来变革较大变化的方方面面:包括新能源渗透率、自主品牌市占率、汽车保有量及其结构、中国汽车出口量、新能源发展下充电设施、居民用电及石油消费等巨大变迁。

摘要

► 2022年全球主流市场的新能源汽车渗透率,突破10%临界点,将进入S型增长曲线的陡峭阶段。中国是全球最主力的市场和产地之一,我们预计中国新能源乘用车2025/30/50年的渗透率分别达30%/61%/90%,对应产量为747/1736/3629万。

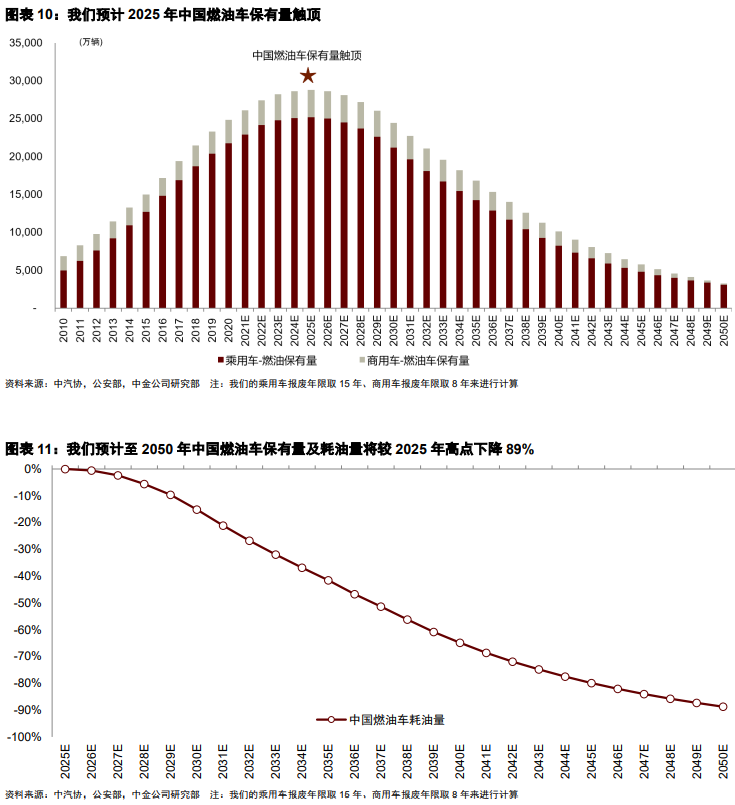

► 由于新能源汽车渗透加速,我们预计,燃油乘用车保有量将提前至2025年触顶;并且新能源乘用车保有量,将在2034年超过燃油车。这或导致汽车用油、汽车服务、充换电设施、居民用电等行业假设出现重大变化。

► 由于燃油车保有量提前见顶,和电动车载电量激增,我们预计:汽车用油需求将呈现快速下降,而电动汽车有望成为电网储能技术重要载体。

► 由于新能源汽车渗透加速,我们认为,2022年开始充电设施滞后,补能矛盾或将愈加严重。我们认为,这一矛盾将直接推动:1)“换电”商业化起步,2)国家法规推动“慢充”加速进入小区,3)车企将加快“快充”网络自建,形成用户体验差异性。

► 受益新能源汽车渗透加速,我们认为,中国自主品牌最为受益,借力电动智能趋势,发挥本土化和人才优势,中国产出的自主品牌市占率有望在2025/2030/2050年达到52%/58%/73%。

► 从汽车大国到汽车强国,中国车企有望享受能源转型、产业升级和技术创新的红利,实现中国品牌走向全球。我们预计,2050年中国乘用车出口量占比有望达到35%,龙头自主车企打开长期成长空间。

风险

汽车产销不及预期,新能源渗透不及预期。

正文

全球汽车产业大变革时代,中国汽车消费、汽车工业将走向何方?

总论:汽车消费平稳向上,多趋势推动中国走向汽车强国

汽车消费第一波普及期结束,行业向换购/增购、年轻化及女性购车转变,总体消费平稳向上。需求端来看,伴随汽车保有量的快速提升,中国的家庭购车呈现特征开始以男性为主的新购需求,逐步向以年轻化、“她经济”和换购/增购需求、低线城市购车为主转变,也带来了对汽车产品消费升级的大趋势。长期看,我们认为中国汽车本土消费市场仍将保持平稳向上,2025/2030/2050年汽车销量有望达2241/2419/2621万辆。

我们认为汽车低速稳健增长的背景下,行业面临大变革,趋势变化值得关注:智能电动化驱动市场格局变化;我们预计新能源进入S型增长曲线陡增阶段,渗透率加速提升,带动后市场领域,包括石油消费、居民用电、补能路线以及基础设施等发生重大演变;乘新能源加速向上之风,自主品牌有望凭借在新能源的领先优势实现整体市场份额突破;国际化上,长期看出口市场有望实现多倍增长,对应龙头自主车企打开翻倍成长空间,有望实现销量突破,走向全球。

具体来看:

► 全球汽车产业大变革时代,中国汽车行业未来将走向何方?

中国私家车千人保有量超过150,新车消费中首购需求下降至50%,汽车消费第一波普及期基本结束;长期看,我们认为中国乘用车消费需求仍将平稳增长,保持低个位数增速,我们预计2025/2030/2050年汽车销量有望达2241/2419/2621万。

► 新能源渗透突破临界点,如何看未来增长驱动和消费趋势?

我们认为新能源车渗透率已突破10%关键节点,往后看将进入S型增长曲线陡增阶段。从“尝鲜”到“普及”,消费者习惯培养完善+供给端产品“多点开花”,我们预计2025/2030/50年新能源乘渗透率分别达30%/61%/90%,对应产量747/1736/3629万。

► 能源转型期,充电供需缺口扩大,燃油车保有量提前见顶,汽车后市场将如何演化?

我们预计2025年乘用车中燃油车保有量触顶,2034年乘用车中新能源保有量超过燃油车。燃油车保有量提前见顶,或导致汽车用油、汽车服务、充换电设施、居民用电等行业逻辑出现重大假设变化。我们认为明年充电供需缺口激增,补能矛盾或愈加严重,国家推动慢充加速进入小区,车企加快快充投资,同时利好换电技术快速铺开。

► 智能电动化趋势下,中国汽车供给市场格局如何呈现?

国货自主品牌多维能力积淀,依托新趋势,崛起契机成熟。乘电动智能之风,我们预计中国自主品牌市占率2025/2030/2050年分别有望达到52%/58%/73%。

► 从汽车大国到汽车强国,中国品牌如何实现海外市场如何突破?

复盘丰田出海案例,中国车企有望把握能源转型期,也即战略机遇期。我们预计2050年中国乘用车出口占总产量比重有望达到35%,龙头自主车企打开长期成长空间,品牌走向全球。

新能源:全球电动突破临界点,进入S型曲线陡增期

总论:全球电动突破临界点,或进入S型增长曲线

我们认为,中国新能源汽车行业快速增长来自于消费端和供给端的共振,突破临界点后或将迎来加速扩张。根据S型成长曲线的经验,我们判断中国的汽车电动化已突破关键的临界点(10%渗透率),或进入陡峭增长期。我们预测新能源乘用车渗透率在2025/2030/50年分别达到30%/61%/90%,对应产量分别为747/1736/3629万辆。

增长展望:从“尝鲜”到“普及”,进入S型增长曲线,产品多点开花

从“尝鲜”到“普及”,中国新能源渗透率进入S型增长曲线。2021年以来,全球新能源汽车销量与渗透率加速提升: 9M21,中国、欧洲八国、美国新能源销量分别为214/131/43万辆,同比分别+193%/105%/101%。往前看,我们认为新能源行业主要驱动力已经从政策补贴主导,转为供给端改善刺激C端市场释放。新能源车跨越10%渗透率大关,我们预计将呈现S型曲线增长,并从“尝鲜”进入“普及”阶段,逐步进入主流汽车的消费。

供给端产品多点开花,下沉市场加速渗透,产品结构“中段发力”、向传统燃油车靠拢。供给端,我们预计将由现在的特斯拉、一线造车新势力较强的格局,转向“传统车企优势新能源品牌、一二线造车新势力品牌、其他新入局者”的“多超多强”格局,并带动新能源产品多点开花,加速新能源普及。需求端,伴随新能源在B级车市场的逐步渗透,叠加新能源车型价格下降和续航提升带来的内生性增长,有望带动新能源结销量构由目前的“哑铃型”发展为“纺锤型”。

汽车保有量结构变迁,驱动后市场发生重大演变

总论:汽车保有量结构变迁,决定后市场发生重大演变

总体来看,我们预计中国的汽车保有量将跟随汽车持续性的消费需求,向上平稳增长。此前,市场普遍预期燃油车保有量于2040年见顶;但基于我们所预期的新能源渗透率进入S型增长曲线,伴随电动化的加速推进,我们预计中国的燃油车保有量见顶时间或比市场预期的时间更早10年,甚至在5年内的2025年见顶。我们预计2025年乘用车-燃油车保有量触顶,2034年乘用车中新能源的保有量开始超过燃油车的保有量,燃油车保有量提前见顶,或导致汽车用油市场、汽车服务市场(保养、经销等)、汽车信托保险租赁等行业的估值逻辑出现重大假设变化。

新能源汽车将真正成为储能技术载体

我们预计在不久的将来,新能源汽车将成为居民用电储能技术应用的重要载体。基于我们对于中国新能源汽车保有量的测算,我们预计2050年中国新能源汽车保有量或达到3.4亿辆,分结构来看,新能源乘用车保有量为3.1亿辆,新能源商用车保有量为3,514万辆。到2050年,我们预计中国新能源汽车带电量合计有望达到1.9万Gwh,则车载储能容量基本与目前中国每日总消费电量相当。

耗电量不会成为新能源汽车发展瓶颈

基于我们上述对于中国新能源汽车保有量的测算,我们预计2050年中国新能源汽车年耗电量有望达到1.65万亿kwh,新能源汽车年用电量占全社会用电量比例在2050年有望超过10%,新能源私家车年用电量占城乡居民生活用电量比例在2050年有望超过25%,新能源汽车(除私家车)年用电量占第三产业用电量比例在2050年有望超过25%。总结来看,我们预计短期而言,电动车用电量对居民用电占比并不高,不是电荒的原因;当然未来伴随新能源汽车用电量占比提升,意味着对应配电投资的需求明显。

由于燃油车保有量快速见顶,汽车燃油需求呈现快速下降

基于我们上述对于中国燃油车保有量的测算,我们预计2025年中国燃油车保有量触顶,达2.9亿辆,到2050年燃油车保有量或将不足0.5亿辆。以燃油车保有量来进行计算,至2050年中国燃油车保有量将较2025年的高点下降89%,我们简单估算对应燃油车的耗油量也将下降89%。考虑到目前中国汽车用油消费量约占我国汽油消费总量的70-80%,我们认为这或将引发一轮新的“能源革命”。

车桩比陡增、充电难问题凸显,带来快充和换电新机遇

据国家电网数据,今年国庆假期前3天,国家电网充换电服务网络总充电量同比+59%,高速公路充电设施充电量同比+56.5%,创历史新高。我们认为,伴随新能源销量的陡增,私人桩装配限制数量,公共桩难以满足使用数量需求,一二线城市区域或在明年出现充电难的问题。

我们预计中国2021年的充电桩保有量达到265万,同比增长73万个,其中公共充电桩和私人充电桩数量分别为120、145万。从结构上看,新能源私家车保有量提升,将带动对私人充电桩需求增长,但基于私人停车位数量与居民区安装私人充电桩等因素的限制,新能源私家车与私人充电桩销量的剪刀差持续扩大。基于我们对于新能源汽车保有量和销量的预测,我们预计2021年剪刀差或扩大至253万,对应有253万新购车的新能源私家车主只能采用公共充电桩充电,明年新能源车主的充电问题或将更加严峻。

往后看,我们认为新能源进入S型增长曲线后,两条充电桩行业发展主线愈发清晰:1)放松私人充电桩进小区的政策,减少私家车主与私人充电桩剪刀差;2)超充站等公共充电设施在点位及经济性考量下难以持续布局,从电池标准化的角度下,推广换电模式。

政策催化换电模式发展,或成为下一个新能源主流赛道。政策端看,2020年开始政策逐步推广换电模式,将其写入政府工作报告。今年《电动乘用车共享换电站建设规范》团体标准已通过审查[1]。往前看,我们认为通过突破换电产品关键技术、打通基础设施审批流程、建立换电汽车监管平台、健全换电技术标准体系、形成换电模式产业生态、构建换电政策支持体系等方面可以加速换电产业链发展,并通过串联电池企业、车企、电网企业和电池回收企业,解决目前新能源汽车消费中的痛点。

在加速建设有效使用的私人电桩、公共电桩的基础上,车企为主要驱动,各家都在布局不同路线,解决新能源车补能问题。如特斯拉和广汽埃安采用超级快充方案、蔚来采用换电模式。目前换电领域生态链影响力逐渐扩大,除蔚来、长安、吉利、哪吒和东风等车企开始涉足换电布局外,产业链上下游企业均开始入局。

我们认为当前换电行业处于快速增长期前夜,长期市场空间向上。据中国充电联盟数据,截至2020年末,中国换电站合计为555座,新能源汽车保有量与换电站数量比近万。我们认为动力电池行业格局基本确立情况下,电池包统一标准符合多方利益;各车企积极响应政策导向,未来有望打破单一车企和单一车型的换电模式,使得换电模式更加符合商业化。长期看,我们认为换电行业处于快速增长期前夜,长期市场空间向上。

国货崛起:电动智能变革,中国自主最为受益

总论:乘电动智能东风,国货汽车崛起正当时

国货自主品牌多维能力积淀,依托新趋势,崛起契机成熟。自主品牌在面向智能电动化的新兴技术储备、供应链把控以及多元化渠道/营销模式方面形成竞争优势,具备崛起软硬实力。中国自主品牌此前长期处于800万年销量,售价不足10万元,单车薄利边缘。我们预计中国自主品牌有望乘电动智能东风,未来年销量扩张至3200万辆,售价达15万元以上,单车净利达1万元以上(含服务)。在此过程中,龙头自主通过出海可获得更大的成长空间。长期看,我们预计中国自主品牌乘用车市占率2025/2030/2050年有望达到52%/58%/73%。

今年以来自主品牌份额显著提升,9月超过45%,同比+10ppt。分拆来看,我们认为一方面优势自主品牌产品迭代快、消费者洞察强,带动份额提升;另一方面,自主品牌在智能化、电动化方面起步较早,在智能电动车领域具备较明显先发优势,带动其在新能源市场销量占比保持在70%以上,远超燃油车中份额。我们预计,伴随新能源渗透率快速提升,自主品牌市场份额有望快速提升。我们估算当新能源渗透率达20%/30%,自主品牌份额有望超过47%/58%。对于龙头自主品牌来说,有望在新能源崛起+出海的双重利好下打开翻倍成长空间。

具体看:持续投入高水平研发人员、深耕中国市场,更科学的产品规划方法论,助力精准洞察市场需求;平台化制造能力及国内强大供应链体系推动国货自主品牌与传统跨国车企同台竞技;创新渠道与营销模式,从商品到服务,着力全生命周期管理;打造品牌共创与社区文化,提升用户粘性。此外,我们认为更为重要的一点是,中国优质人力资源的良性流入,将成为自主品牌崛起的长期驱动力。

汽车消费经历第一波普及期,多元化需求和智能网联化,自主车企具有转型优势。当前中国的汽车消费逐步向以年轻化、“她经济”崛起和换购、增购需求为主转变,人均GDP增长也带来消费升级的大趋势。伴随汽车逐步智能网联化,车企需要从以卖车为核心扩展到注重产品全生命周期的运营,推动实现车辆销售、软件付费等多元收入结构。此过程中,中国自主车企在以市场需求精准定义产品、用户向品牌打造等互联网产品思维将方面具有转型优势。

国际化:按下电动车时代出海的快进键,中国汽车走向全球

总论:能源转型期,也是战略机遇期,中国自主有望复制丰田全球化道路

复盘丰田出海案例,能源转型期也是战略机遇期,出海市场增长趋势开启。4Q20以来,乘用车出口呈现加速增长态势,月度出口量显著高于往年同期水平,2021年4月突破10万辆,我们已经能够看到增长趋势的开启。复盘丰田出海案例,我们认为当前中国自主品牌面临重大战略机遇期,有望复制丰田全球化道路。

长期看出口占比有望达到35%,龙头自主车企打开长期成长空间,实现销量突破,走向全球。自主品牌在国内积累先发优势,积极布局海外市场,电动输出欧美,自主输出亚非拉。我们预计自主车企有望通过续航里程、内外饰设计、智能网联等优势,确立在全球市场的领先地位。此外,龙头自主在国外布局本地化工厂,不仅可享受政策优惠,也有望规避关税和人民币升值冲击,本土化生产使品牌走向世界。我们预计2025/2030/50年,海外出口销量占产量比达10%/15%/35%,对应销量达249/427/1411万辆。

乘用车出口进入快车道,新能源成为重要驱动力

出口进入快车道,新能源车型贡献出口增量。4Q20以来,乘用车出口呈现加速增长态势,月度出口量显著高于往年同期水平,2021年4月突破10万辆。新能源占比显著提升,2021年1-9月合计占比达17%,成为重要驱动力。

出口布局日趋优化, 直接出口与本地化生产双轮驱动

出口布局趋于均衡,高端市场出口呈上升趋势。随着中国汽车贸易规模的持续扩大,出口市场布局多元化趋势日益明显。此外,中国出口市场正逐渐从发展中国家转向欧美等法规、技术要求更为严苛的高端市场。

中国汽车出口方式正由直接产品出口向海外本地化生产模式逐步切换。中国多数汽车企业采用直接产品出口的方式,前期主要面向经济基础弱、汽车工业基础差的国家和地区,以实现快速扩大销量规模,开拓重点逐步向欧美等发达国家市场转变。近年来,龙头自主扩大重点出口市场投资建厂规模,出口方式由产品直接出口向本地化组装生产转变。

[1] https://mp.weixin.qq.com/s/9RaYfRPP4mQW2BPcUjDX4A

文章来源

本文摘自:2021年11月14日已经发布的《2022中金汽车白皮书:望远看未来,洞见品变迁》