我们认为,在行业增长回归稳健、监管引导利率下行以及征信管理办法出台的背景下,我国消费信贷科技公司将进入转型“深水区”(详见《中国消费金融:增长回归稳健、监管重构格局、模式决定估值》与《如何看待征信管理办法出台的潜在影响?》),其中具备突出的用户基础、运营能力、风控技术及资金优势的头部机构有望行稳致远,包括规模领先的持牌消金公司以及积极整改的助贷机构。

摘要

# 1 中美信贷科技平台估值差异究竟有多大?1)市值差异:美国上市信贷科技平台(Fintech lenders)合计市值(~519亿美元)约为我国(~73亿美元)的7倍;2)股价表现:中国助贷平台上半年在多重利好因素驱动下获得了较高的市场关注度、迎来短期估值修复,随后在监管环境变化下逐步回落,360数科/乐信/信也科技/趣店/宜人金科当前股价较年中高点平均跌幅为46%,表现整体弱于美国同业;3)估值水平:当前中国助贷平台平均交易于3.4x 21e P/E (1.0x 21e P/S),整体低于美国同业(12.8x 21e P/S)。

#2 导致中美信贷科技平台估值差异的原因?1)商业模式:以Upstart为例,我们认为其更“轻”的放款模式、标的的稀缺性以及利用替代性数据放款的创新性与颠覆性是其得以获得高于同业估值水平的重要因素。2)成长阶段:部分美国信贷科技平台仍处于高速发展期,刚实现盈利或仍处于亏损状态,我们认为其高估值水平体现了市场对其成长性的认可以及对其未来盈利性的良好预期。3)监管环境:我们认为,美国监管机构对个人信用产品相对较少的定价限制以及对科技平台利用替代性数据协助放款较为弹性的监管方式使美国信贷科技平台面临相对较少的监管风险。

#3我国助贷平台如何才能迎来估值的修复?1)高效完成整改:当前相关政策整改期限已经明确,我们认为助贷机构需快速转型以满足监管要求,尽管在此过程中或面临放款增速放缓(甚至下滑)、盈利能力(净利润/在贷余额)下行以及部分客户流失等诸多挑战,但长远来看有助于其减少监管风险、实现可持续健康发展。2)孵化新增长点:助贷机构基于现有禀赋积极开拓新市场(如东南亚地区)、新客群(如切入小微业务)、新模式(如科技输出服务模式)、新产品(如“先买后付”/虚拟信用支付工具),实现收入的多元化、支撑未来业绩的增长。3)积极申请牌照:包括个人征信/消费金融公司/商业银行等在内的金融牌照的重要性不言而喻,例如基于所持消金牌照和强大资本实力开展的联合贷模式,相较纯助贷模式更能掌控业务流程及保障用户体验。

风险

金融监管力度及市场竞争超预期;资产质量下降。

正文

#1中美信贷科技平台估值差异究竟有多大?

美国信贷科技平台合计市值约为我国助贷平台的7倍

我们列举了5家美国已上市金融科技信贷平台(Fintech lenders[1],包括Upstart、SoFi、Lending Club、Lending Tree与GreenSky)以及中国5家美股上市的消费信贷科技平台(包括360数科、乐信、信也科技、趣店以及宜人金科),截至10月20日,美国相关平台的合计市值约为519亿美元,而中国相关平台合计市值在73亿美元左右,市值差异较为明显。

中国信贷科技平台估值出现较大回落,美国同业保持在相对高位

► 中国信贷科技平台上半年迎来短期估值修复,随后在监管趋严下逐步回落

在宏观经济稳步复苏、疫情影响逐渐褪去、监管担忧减轻以及轻资产转型的驱动下,中国美股金融科技助贷平台在今年上半年获得了较高的市场关注度、迎来短期估值修复——360数科/乐信/信也科技/趣店/宜人金科在年中股价高点时估值水平分别从年初的4.4x/13.5x/2.9x/2.8x/7.6x P/E (TTM) 修复至11.6x/31.0x/ 9.9x/6.4x/14.3x。随后,在监管引导利率下行以及征信管理办法出台的背景下,板块估值水平在市场担忧情绪中逐渐回落、股价产生较大波动,截至北京时间10月20日,相较年中高点360数科/乐信/信也科技/趣店/宜人金科当前累计涨跌幅分别为48%/62%/38%/46%/35%;当前(2021年11月4日)分别交易于分别交易于3.7x/3.2x/4.8x/2.6x/2.6x 2021e P/E以及4.1x/3.5x/4.6x/3.6x/2.8x 2022e P/E。

► 美国上市信贷科技平台平均估值水平远大于中国,但不同平台估值高度分化

从股价表现来看,美国上市信贷科技平台在近一年中明显受到市场更多关注。其中具有代表性的信贷科技Upstart和SoFi分别于去年年底和今年年中上市,截至2021年10月20日,两家信贷科技平台上市后累计涨幅分别为1107%/15%;此外,其他科技平台例如Lending Club/ GreenSky的股价虽然较上市初期已明显回落,但在今年仍然分别录得270%/166%的涨幅;此外,老牌信贷科技平台Lending Tree股价较年初下跌45%。

从估值水平来看,截至2021年10月20日,Upstart/Lending Tree/ Greensky分别交易于287.8x/175.4x/24.6x P/E (TTM);当前(2021年11月4日)分别交易于251.3x/89.6x/21.5x 2021e P/E以及199.8x/43.7x/20.1x 2022e P/E;Upstart/SoFi/Lending Club/ Lending Tree/ Greensky分别交易于33.2x/19.3x/5.7x/1.8x/4.1x 2021e P/S以及23.7x/12.8x/4.0x/1.6x/3.6x 2022e P/S,远高于中国美股信贷科技平台。我们认为,中美信贷科技平台间的估值水平差异主要归因于业务模式、成长阶段以及监管环境等方面的差异(下文详细展开)。

#2导致中美信贷科技平台估值差异的原因?

商业模式:轻资产放款+行业标的稀缺性+替代性数据的创新使用

以具有代表性的美国信贷科技平台Upstart为例,从商业模式的角度来看,我们认为其可以获得相对较高估值水平的原因主要包括:

► 具有较高业务灵活性的轻资产放款模式

我们认为,Upstart的助贷模式在获客方式(2020营销渠道获客占比:Credit Karma/直邮/用户推荐及其他分别为52%/12%/36%)、风控模式(使用AI/大数据等技术、利用替代性数据分析进行风控)以及自动化高效的审批流程与我国领先的助贷平台360数科以及乐信较为相似,但Upstart的获客在很大程度上需要依赖互联网个人信用服务机构Credit Karma的流量推荐(2017/2018/2019/2020年Credit Karma渠道的获客占比分别为28%/38%/38%/52%)。

在资金端,Upstart所放贷款中有约2%来自于其自有资金,用以验证其风控模型的有效性,其余资金来自于银行与信用社(Credit Union)合作伙伴以及机构投资者(2020年,Upstart促成贷款中有21%由贷款发放行保留,77%由机构投资者购买)。我们认为,相较我国助贷平台的放款模式,Upstart在资金使用上具有更好的灵活性,可以帮助银行等放贷机构将不符合自身风险管理标准的贷款通过其融资平台以ABS或其他方式转卖给机构投资者,有效实现风险转移、保持其自身轻资产的放款模式。

► 替代性数据的创新性以及行业标的稀缺性

在前期报告《FICO:全球领先的分析和决策管理服务商》中,我们分析了FICO凭借其先发优势、中立性以及政策支持性企业与政府机构的青睐与认可逐步在美国信贷领域构建起了经久不衰的影响力。发展至今,伴随算法有效性及模型的预测性不断提升,FICO信用评分已成为美国信贷决策的重要依据与行业标准。

我们认为,Upstart和SoFi弃用FICO评分、利用征信局数据以及替代性数据分析借款人信用状况并通过其领先科技能力帮助银行等信贷机构实现自动化信贷决策的商业模式在美国本土具有较强的创新性和颠覆性。虽然部分其他信贷科技平台在资金使用、获客、授信决策流程以及产品设计等方面也具备一定创新性,但其无法完全摆脱美国三大征信局的征信服务以及FICO评分。因此,我们认为,在不考虑未来盈利性及成长性的前提下,Upstart和SoFi属于美国信贷科技领域的行业“稀缺性”标的,这种“稀缺性”在一定程度上决定了其较高的估值水平。

成长阶段:美国信贷科技平台业务规模整体较小、仍处于快速增长期

相较中国美股助贷平台,美国信贷科技平台在促成贷款量/交易量、用户基础以及营收/利润等方面整体规模较小,但普遍享有较快的增速。因此,我们认为美国信贷科技平台较高的平均估值水平体现了市场对其成长性的认可以及对其未来盈利性的良好预期。

监管环境:产品定价限制较少,对替代性数据使用的监管方式较为弹性

► 产品利率平均定价(APR):从美国信贷科技平台提供的信用产品的平均定价来看,Upstart/SoFi促成贷款平均利率定价分别为7.04%-35.89%/6.50%-35.99%。虽然美国国会议员仍在持续推进《退伍军人与消费者公平信用法案》(Veterans and Consumers Fair Credit Act)等法案的通过[2],希望将所有消费贷款(包括发薪日、汽车所有权和分期贷款)的利率控制在36%以内,但是36%的定价限制较我国目前的监管环境仍然相对弹性,为美国信贷科技平台带来较高的业务灵活性。

► 替代性数据创新使用:在替代性数据使用上,美国监管机构对信贷科技平台也采取了相对弹性的监管方式。以Upstart为例,其在2017年与2020年分别两次获得美国消费者金融保护局(CFPB)发出的无异议函(no-action letters),体现了美国监管机构对于其在信贷决策中运用AI技术以及替代性数据较为弹性的监管方式。由于Upstart的风控模型涉及到上千个替代性数据变量,其需要向监管机构定期报告其数据使用/分析情况,以保障其合规性、减轻个人消费者面临的相关风险。我们认为,“监管沙盒”可以让Upstart更有效地在创新与合规之间找到平衡,使其业务发展面临相对较少的监管风险。

#3 我国助贷平台如何才能迎来估值的修复?

在《中国消费金融行业:增长回归稳健、监管重构格局、模式决定估值》中,通过梳理2020年下半年以来消费信贷领域的主要监管政策,我们总结了本轮行业监管主要聚焦在宏观杠杆及金融系统性风险、消费者权益保护及普惠金融、合规经营及防范监管套利、市场集中度及行业公平竞争。我们认为,不断完善的监管框架将带来消费贷行业增速由高速扩张向稳健增长过渡、互联网助贷机构所分享的“take rate”(净利润/在贷余额)面临一定下行以及行业格局重塑三个层次的深远影响。

今年下半年,《征信业务管理办法》正式出台,结合监管引导下的利率下行和“断直连”要求,我们认为信贷科技平台正式进入转型整改的“深水区”,将面临商业模式转型、重构与金融机构/征信机构间的合作模式等方面的挑战,本章节将着重讨论我国信贷科技平台如何更好地适应监管变化以行稳致远,实现自身业务的可持续发展。

各项整改已有明确期限,需快速转型以满足监管要求

在前期报告《如何看待征信管理办法出台的潜在影响?》中,我们已提到央行在征求意见稿反馈中决定对“发放个人征信有限牌照、专项牌照”的建议未予采纳,结合“断直连”要求,我们认为此前提供类征信服务的互联网平台/助贷机构的业务模式或将面临较大调整,其与征信机构及金融机构间的合作方式亦面临重构。我们认为,在监管引导利率下行的背景下,《征信业务管理办法》的出台或进一步削弱助贷平台在放款流程中的价值、导致其货币化率承压;整体而言,头部助贷平台或可通过与征信机构开展合作来满足整改要求,也有机会基于现有禀赋探索新的商业模式;此外,基于所持银行/消金牌照开展联合贷模式的机构所受影响更小、体现了金融回归本源下的牌照优势。

当前,金融与科技融合的监管趋于严格,我们认为,不论是金融机构还是科技公司,合规经营都是目前各机构在开展业务中的关键点,此外创新也要适应监管变化、坚持守正创新。目前,“断直连”的整改期限以及《征信业务管理办法》的过渡期安排已经落地,《网络安全法》、《数据安全法》以及《个人信息保护法》也为助贷机构在保证数据安全和消费者个人隐私等方面提出了更高要求。因此,在未来的一到两年时间里,我们认为助贷机构需快速转型以满足监管要求,尽管在此过程中或面临放款增速放缓(甚至下滑)、盈利能力(净利润/在贷余额)下行以及部分客户流失等诸多挑战,但长远来看有助于其减少监管风险、实现可持续健康发展。

基于现有禀赋开拓新市场、客群、服务模式及产品

考虑到宏观层面监管对居民杠杆提升速度或进一步控制、中小银行跨区域经营限制与自主风控要求、监管对于数据安全以及个人隐私保护的更高要求,我们认为未来一到两年头部助贷平台将在产品定价上让利消费者、在用户端聚焦相对优质的客户、在运营上追求精细化而非单纯追求规模扩张。在转型过程中,助贷平台将不可避免地受到规模增速放缓、take rate下行(净利润/在贷余额)以及客群流失等方面的严峻挑战。因此,我们认为,助贷平台基于现有禀赋积极开拓新市场、客群、商业模式及新产品可以更好地实现收入多元化,以减少监管环境变化对其业绩造成的潜在影响。

► 拓展东南亚市场、实现业务国际化

自2016年起,伴随我国监管政策对现金贷的整治,部分互联网信贷机构积极“出海”、布局东南亚市场的国际业务。东南亚国家例如印度尼西亚、菲律宾以及越南由于人口基数相对较大、年轻人口占比高、GDP增长前景可观以及信用卡渗透率相对较低等原因让其成为了我国互联网信贷机构“出海”的首选目的地。例如,信也科技的东南亚国际业务已取得突破性进展,用户数及业务规模快速增长,公司指引4-5年后国际业务收入占比或将达到~20%。我们认为,东南亚市场的确具备开拓潜力,但东南亚国家也面临基础设施(信贷、支付以及征信)不完善、智能手机普及率相对较低以及监管趋严等挑战,唯有在风控/数据/合规/国际化等方面具备领先竞争优势的互联网信贷机构有望实现业务国际化拓展、为其带来新的业务增长点。

► 拓展新客群、切入小微贷款业务

由于政府部门及金融监管机构对于改善小微企业融资环境的政策倾斜,我们认为拓展小微业务或将成为助贷平台转型的主要方向,但能否为其带来营收新增长点仍有待观察。领先的金融科技助贷平台360数科充分利用其在消费金融领域积累的风控优势,积极发掘新用户以及其已有用户中小微经营主的信贷需求(目前存量消费贷用户中约30%为小微企业主),在过去C端单中心的风控模式的基础上,形成了适应小微风控的双中心风控模式(“企业主”+“企业”),联合金融机构合作伙伴实施费率优惠,推出电商贷、发票贷、税易贷等产品,共同缓解小微企业生存问题。截至2Q21,360数科小微业务新增授信额度同比+22%至71亿元,公司指引到年底其小微业务或将占放款量~15%。

► 积极进行产品创新

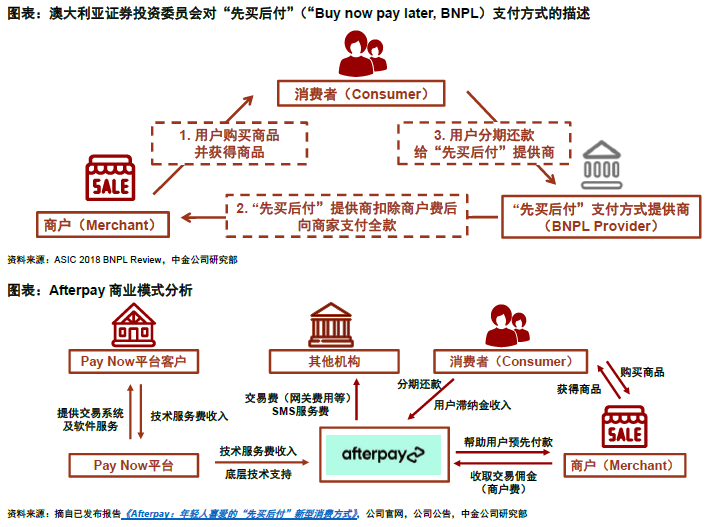

在行业增速由扩张回归稳健增长、助贷行业政策趋严的背景下,部分助贷平台已开始逐步探索新业务、进行产品创新。以聚焦于年轻人新消费需求的乐信为例,其自年初以来大力拓展乐卡、约惠、买鸭等6大新消费产品,有效提升用户消费频次、用户粘性以及客单价,帮助公司提升促活效率、助力业务良好发展。其中,“先买后付”产品买鸭发展顺利,2Q21买鸭产生订单数12万笔(环比+300%),实现交易额3.49亿元,累计服务61.8万个人消费者以及1,084家合作商户。买鸭的发展借鉴于海外的“先买后付”产品,向合作商户收取交易佣金、为个人消费者提供一种免息的分期支付方式,目前仍处于早期发展阶段。我们认为,虽然“先买后付”模式的代表公司(例如Afterpay、Affirm、Klarna等)在海外已证明其模式可行并深受年轻消费者喜爱,但在我国仍存在监管、资金使用以及坏账控制能力等方面的限制及不确定性。

► 拓展新服务模式、孵化新增长点

我们认为,助贷平台在流量、获客能力与广告投放效率、用户运营、大数据分析能力等方面仍然具备优势。例如,在获客的广告投放环节,领先的助贷平台在千亿级的放款量以及服务千万用户的过程中积累了深厚的行业经验,我们认为其可以将这种经验融入其分析模式、使其在信息流广告投放中实现高效精准的获客,有效帮助金融机构降低广告成本、提升广告投放效率。

对于金融机构与网络平台间的助贷合作模式,我们认为非持牌机构与金融机构间的合作方式或将需要向获客引流、数据应用分析、用户生命周期管理、IT系统搭建以及风控建模等更纯粹的科技服务模式转型,以更好地适应监管变化。以乐信为例,公司在今年一季度向南京银行等9家银行提供“联合运营”的崭新服务模式,为其打造自营产品、构建风控及获客能力。

积极申请牌照,以实现更高的业务灵活性

广义的助贷模式可以分为三类:1)客户支持型(例如360数科的智能信贷引擎):助贷平台仅负责提供客户流量、收取导流费用,不参加深度风控、授信、贷后管理及催收等环节;2)联合贷模式(例如微众银行微粒贷):互联网平台依托自有牌照按照一定比例(≥30%)与金融机构共同出资,联合授信决策、风险共享;3)纯助贷模式:互联网平台不直接出资,但根据平台自身是否需承担风险进一步分为重资产及轻资产两类助贷模式,其中重资产模式下依托自有融资担保牌照或者外部增信机构承担部分风险,如360数科的信用驱动型放款模式,轻资产模式下平台不提供任何兜底及担保、不承担任何信用风险,仅向合作资金方收取一定分润(如360数科的轻资产分润模式)。

伴随“断直连”整改要求与《征信业务管理办法》落地,我们认为此前放款模式以纯助贷模式为主的助贷平台的业务模式将会面临较大调整。在此前助贷业务合作中,助贷平台凭借自身流量、科技及风控优势向金融机构提供的“获客+用户推荐+贷前风控支持+决策支持+贷后管理”一体化助贷服务模式或将被切割。此外,在数据安全与个人隐私保护政策趋严以及《征信业务管理办法》出台的背景下,受限于征信机构的数据收集要求以及数据可获得性,我们认为此前助贷平台与金融机构共同开发的风控模型和决策规则也将面临调整,模型的有效性、成本以及风控表现或将面临波动和挑战。

因此,在当前监管环境变化下,金融牌照的重要性不言而喻,我们认为助贷平台应积极申请牌照(包括个人征信/消费金融公司/商业银行等),以具备更高的业务灵活性。例如,助贷平台基于所持消金牌照和强大的资本实力开展的联合贷模式,相较纯助贷模式更能掌控业务流程以及保障用户体验。

风险提示

► 监管环境不确定性

目前行业监管环境仍存不确定性:1)中国人民银行于2021年9月30日发布《征信业务管理办法》(简称《办法》),我们认为《办法》或进一步边际削弱助贷机构在放款流程中的价值、导致其货币化率承压,助贷机构开展类征信业务(提供用户信用评分、信用评级等产品)需持有个人征信牌照、或可通过与征信机构开展合作满足监管要求;此外,《网络安全法》、《数据安全法》、《个人信息保护法》等对数据安全和个人隐私保护提出更高要求,我们认为助贷机构在数据收集/分析以及风控等环节或将面临一定调整;2)《商业银行互联网贷款管理暂行办法(征求意见稿)》对商业银行在互联网贷款总量控制、风控能力建设、跨地域经营等方面都提出了相关规定,助贷机构短期资金端或略有阵痛、长期放款量亦可能受到窗口指导影响;3)消费贷产品定价上限已在监管引导下逐步下行,助贷机构的定价空间及盈利能力或面临一定挑战。

► 市场竞争风险

当前,行业内监管环境变化或带来更剧烈的行业洗牌、市场分化加剧。在此背景下,我们认为符合监管要求的头部玩家有望分享市场洗牌后的增量蛋糕,但助贷机构间亦可能产生更加剧烈的竞争,或导致助贷机构面临收入增速放缓、用户流失、用户留存率降低等风险。

► 资产质量下降

部分助贷机构正积极进行“轻资产”放款模式的转型,但其仍有部分贷款通过担保助贷模式、信托以及其自有小贷公司放款。对于这部分贷款,助贷机构需要对“重资产”放款模式下所放的贷款承担信用风险,例如宏观经济波动等不利因素或将使其坏账比例上升,拖累其盈利能力。此外,“轻资产”放款模式下,若助贷机构向金融机构推荐的客户质量出现下降,亦影响其业务的盈利性和可持续性。

[1] Fintech lenders:本文对美国信贷科技平台的选取标准采取美国政府问责署(GAO)在研究报告(United States Government Accountability Office. Dec 2018. FINANCIAL TECHNOLOGY Agencies Should Provide Clarification on Lenders' Use of Alternative Data. Report to Congressional Requesters. GAO-19-111.)中对Fintech lenders的定义。

[2]https://www.banking.senate.gov/newsroom/majority/us-senators-seek-to-cap-consumer-loans-at-36

文章来源

本文摘自:2021年11月5日已经发布的《消费金融:解读中美信贷科技平台估值差异》