即食鸡胸肉食品源自日本,我国方起步。消费端看,产品迎合年轻、健康、有趣的消费趋势,体现消费升级;生产端看,禽养殖上游企业纷纷向下游业务延伸,打开增长空间。我们看好即食鸡胸肉食品的增长空间,且企业在策略上锐意变革,借产品创新、渠道扩张、品牌打造,推动自身下游业务发展。

摘要

青出于蓝,迎合新潮消费趋势:即食鸡胸肉食品以鸡胸肉为主要原料,消费者免加工或简加工,包括速食代餐、营养加餐、健康小食三类。即食鸡胸肉食品迎合年轻、健康、有趣消费趋势,较散装熟食更具品牌溢价,较包装零食凸显健康理念。消费者定位上,以都市白领、塑身达人、精致宝妈、新潮青年为主。生产者定位上,上游禽养殖企业延伸下游业务,打造增长第二极。

我国市场早期新兴,快速迭代:我国鸡肉消费体量大但人均低,长期具有发展空间。据沙利文数据,下游深加工鸡肉市场规模286亿元,我们测算2020年~2025年CAGR+19.7%,增长动力源自消费健康意识、食用便捷趋势、品牌溢价提升。即食鸡胸肉作为深加工鸡肉食品的新兴品类,当前市场规模近20亿,但因产品属性更契合健康消费趋势,即食鸡胸肉食品增速有望超过整体增速。当前即食鸡胸肉食品竞争格局多反映企业先发优势,但尚未成熟,企业策略聚焦产品早布局、渠道快铺开、品牌强推广,我们判断未来企业快速进阶有望推动竞争格局走向成熟。

革故鼎新,企业发展前景向好:企业在产品、品牌、渠道上锐意创新,切入即食鸡胸肉食品这一品类:1)产品端,企业通过创新推动产品品类细分与差异化,增强消费体验与客户粘性,挖掘产品溢价;2)品牌端,主打安全健康理念,综合品牌与专业品牌相结合以全面覆盖消费者需求,同时加大品牌投放以强化品牌背书;3)渠道端,2C渠道转型,立足一二线城市,兼顾下沉市场,于线上、线下形成全面覆盖网络,同时促进渠道融合与协同。

风险

行业竞争加剧;渠道、品牌推广不及预期;食品安全风险;疫情风险。

正文

观点精要

► 即食鸡胸肉食品的定位:即食鸡胸肉起源于日本,以鸡胸肉为主要成分,免加工或简单加工即可食用。产品定位上,相比散装熟食突出品牌溢价,相比包装零食强调健康属性;消费者定位上,迎合年轻、健康、有趣的新消费趋势,消费者画像以都市白领、塑身达人、精致宝妈、新潮青年为代表;生产者定位上,上游禽养殖企业战略转型,延伸业务至下游消费领域,打造增长第二极。

► 品类发展尚处早期新兴,快速进阶:深加工鸡肉食品行业具发展空间,我们估算2020年市场规模286亿元,2020年~2025年CAGR+19.7%,因消费健康意识、食用便捷趋势、品牌溢价提升。即食鸡胸肉食品为其中新兴品类,市场规模近20亿,产品属性与增长驱动更契合,预计增速更高。当前即食鸡胸肉食品CR5约63%,但多反映先发优势,竞争格局尚待成熟,企业策略聚焦产品早布局、渠道快铺开、品牌强推广,我们预计其有望快速进阶。

► 企业经营策略积极,锐意创新:企业从三维度优化经营策略,包括产品细分创新、品牌形象立足安全健康、线上线下渠道快速扩张及融合。我们看好即食鸡胸肉食品这一品类的快速发展,同时我们认为禽产业链企业下游延伸将是长期趋势,看好具备一体化养殖优势,兼具下游消费品思路的企业突围。

即食鸡胸肉:青出于蓝,迎合健康消费趋势

即食鸡胸肉食品以鸡胸肉为主要原料,免加工或简单加工即可食用,产品定位安全、健康,具有品牌溢价;消费者定位上,迎合年轻、健康、有趣的趋势,消费者画像聚焦都市白领、塑身达人、精致宝妈、新潮青年;生产者定位上,上游禽养殖企业延伸下游,平抑盈利波动,打开增长第二极。

什么是即食鸡胸肉食品

基于食用方式不同,即食鸡胸肉食品分为速食代餐、营养加餐、健康小食。即食鸡胸肉食品起源于日本,是以鸡胸肉为主要原材料,经特殊工艺加工和包装后,开袋即食或简单加工食用。产品定位介于散装熟食与包装鸡肉零食之间,迎合消费升级及饮食健康风潮。我国该品类消费尚处于起步期,主要聚焦健康、高蛋白,衍生出众多品类,可划分为速食代餐、营养加餐、健康小食三大类:

► 速食代餐:即食或快速加热便可食用,且蛋白质和营养含量充足,可以代替正餐,以低温鸡胸块、速食鸡肉饼为主;

► 营养加餐:可随身携带,用于补充正餐之间的能量和营养需求,具有低脂、高蛋白特征,以鸡胸肉蛋白棒为主;

► 健康小食:免加热加工,经过调味加工,零食形态为主,更具趣味性、休闲属性,以鸡胸肉丸、肉干为主。

产品青出于蓝,健康属性及品牌溢价凸显:早期鸡肉食品往往为散装熟食,消费渠道分布在超市、农贸市场、夫妻店等,价格实惠,消费品溢价不强。但随人们对干净卫生、方便等更加关注,企业增强产品品质及品牌背书,产品的品牌溢价逐步凸显。同时,相比泡椒凤爪等包装鸡肉零食,即食鸡胸肉食品具备更强的健康属性,有效契合新一代消费群体对减脂塑身、少添加、安全健康的需求。整体看,我们认为即食鸡胸肉食品青出于蓝,成为介于大宗散装熟食、包装零食之间的新品类,并突出其健康属性。

消费者定位:迎合年轻、健康、有趣的新消费趋势

即食鸡胸肉食品定位清晰,兼具健康、方便与美味属性:近年来消费的健康化、方便化趋势明显,如Oatly燕麦奶、元气森林气泡水等均反映新一代消费者对健康方便生活方式的追求。据麦肯锡《中国消费者报告》,2020年偏好健康生活方式的消费者比例高达72%。同时,较快生活节奏也催生了方便携带、加工的需求。基于此,即食鸡胸肉食品立足健康、方便属性,同时兼顾美味特征,形成了以低温鸡胸块、鸡胸蛋白棒等为代表的众多新兴产品。

探析消费者画像,都市白领、塑身达人、精致宝妈、新潮青年为代表人群:细分消费人群上,根据消费偏好和场景划分,即食鸡胸肉食品的主要消费者可分为都市白领、塑身达人、精致宝妈、新潮青年四类:

► 都市白领:以一二线城市工作的白领为代表,消费能力强,工作节奏快,关注食品安全、方便、健康;选购偏好为既适应通勤紧张节奏,又能够一定程度地健康代餐。产品的消费场景往往在公司,作为代餐。

► 塑身达人:以具有健身、减脂需求的人群为主,消费能力较强,对身材管理具有意愿,并愿意为此支付溢价;关注饮食健康与安全,偏好低脂肪、高蛋白,以配合运动塑身。产品的消费场景往往在健身前后,作为健身能量补充。

► 精致宝妈:为具有较高购买力的年轻妈妈,偏好为孩子购买高品质的健康产品,产品购买隐含着消费升级趋势。且不同年龄段儿童所需营养有别,这为即食鸡胸肉食品的消费升级和差异化创新提供了空间,含有鸡肉、蔬菜、谷物、芝士等多元营养的产品更契合需求,其产品消费场景往往在家庭,作为孩子的餐食。

► 新潮青年:以Z世代年轻人为主,追求好吃又好玩,偏好美味、有趣、娱乐化、社交化的食品,关注性价比;乐于线上种草,乐于展示与分享,选购产品具有网红属性。产品的消费场景往往在聚会或社交场合,作为分享食品。

生产者定位:上游企业战略转型,打造增长第二极

生产者定位:上游企业战略转型,打造增长第二极

产业链上游产品体现大宗品属性,企业盈利跟随周期波动:禽养殖产业链上游产品包括鸡苗、整鸡、分割品三大类,其中鸡苗供养殖使用;整鸡为活鸡或者屠宰后的白条鸡,产品主要出售给批发商;分割品则是将活鸡屠宰后简单分割,主要作为原材料供给餐饮、食品加工等企业客户。整体看,上游产品生产中更为强调标准化与工业化,而产品偏同质,较少品牌溢价与2C属性,产品价格更多体现禽周期趋势,企业盈利波动较大。

企业延伸业务至下游消费领域,打造增长第二极:禽养殖产业链下游产品为加工后的鸡肉食品,分为初加工、深加工产品两类。其中,初加工产品指经过预冷排酸、瞬冻锁鲜、气调保鲜等简单加工后的鸡肉,多为散装,面向超市、农贸市场等B端渠道;深加工产品则是多种工艺加工后的鸡肉食品,以包装产品为主。总体来说,下游业务具有较强消费品属性,企业可通过产品差异化、品牌塑造与渠道深耕等提升溢价,从而获得相比上游业务更高、更稳定的盈利能力,同时也对其在渠道和消费品运营层面提出新的挑战。近年来禽养殖企业纷纷加大下游业务布局,助力长期盈利能力提升,如圣农、凤祥、湘佳近5年下游业务平均毛利率29.1%,较上游业务高14.2ppt。

我国即食鸡胸肉食品发展:早期新兴,快速进阶

我国即食鸡胸肉食品的发展尚处起步期,方兴未艾。我们认为受益于消费升级,未来市场规模有望高增,增长驱动源自健康意识提升、便捷食用需求、品牌溢价提高。当前行业竞争格局仍有待成熟,企业策略聚焦早布局、快铺开、强推广,企业进阶有望进一步推动行业发展。

三重驱动,我国即食鸡胸肉食品尚处起步期

我国鸡肉总消费体量大但人均低,长期有发展空间:我国为全球第二大鸡肉消费国,据美国农业部,2020年我国鸡肉消费量达1,521万吨,在全球占比达15.6%,2010~2020年我国鸡肉消费量CAGR +1.9%,保持稳定增长。对比国外,我国鸡肉消费仍有较大空间,其一为鸡肉占肉类总消费量比例偏低,2020年仅为23%,而全球平均为39%;其二为我国鸡肉年人均消费量偏低,2020年我国为10.8千克/人,全球平均则为18.4千克/人。我们认为这背后的原因在于,供给端为我国肉鸡现代化养殖程度仍待提高,同时白羽鸡在我国的发展时间较短;需求端为我国消费市场仍需培育,鸡肉制品仍有较大发展机会。整体看,我们认为我国鸡肉消费长期仍有发展空间,其中白羽鸡凭借饲料转换率更高、适合工业化生产加工的特点,其机会更为明显。

消费升级,深加工鸡肉食品行业迎发展机遇:据弗若斯特沙利文数据,我们测算2020年我国深加工鸡肉食品市场规模约286亿元,2015~2020年CAGR+14.9%,近年来快速发展。向前看,我们预计2025年深加工鸡肉食品市场规模达704亿元,对应2020年~2025年CAGR+19.7%,增长驱动源自消费健康意识提高、食用便捷趋势增强、品牌溢价提升。而即食鸡胸肉食品作为深加工鸡肉的新品类,当前尚处于起步阶段,我们根据优形2020年收入2.31亿元,以及所估算份额13%,测算得2020年即食鸡肉食品市场规模约18亿元,占深加工鸡肉食品市场比例约6%。同时因为即食鸡胸肉食品的属性更契合增长驱动因素,我们认为其未来增速应高于深加工鸡肉食品整体增速。

消费升级,深加工鸡肉食品行业迎发展机遇:据弗若斯特沙利文数据,我们测算2020年我国深加工鸡肉食品市场规模约286亿元,2015~2020年CAGR+14.9%,近年来快速发展。向前看,我们预计2025年深加工鸡肉食品市场规模达704亿元,对应2020年~2025年CAGR+19.7%,增长驱动源自消费健康意识提高、食用便捷趋势增强、品牌溢价提升。而即食鸡胸肉食品作为深加工鸡肉的新品类,当前尚处于起步阶段,我们根据优形2020年收入2.31亿元,以及所估算份额13%,测算得2020年即食鸡肉食品市场规模约18亿元,占深加工鸡肉食品市场比例约6%。同时因为即食鸡胸肉食品的属性更契合增长驱动因素,我们认为其未来增速应高于深加工鸡肉食品整体增速。

► 居民健康意识增强,推动鸡肉消费量增加:营养指标上,相比猪肉、牛肉等红肉,鸡肉具有高蛋白、低脂肪、低热量、低胆固醇的“三低一高”属性。我们认为随消费者健康意识增强,消费趋势偏好低脂、高蛋白食品,有望助推鸡肉消费长期增长;

► 便捷化食用需求,催化鸡肉食品渗透率提升:国内深加工鸡肉制品的渗透率明显较低,据《我国肉鸡产品价格与流通发展状况分析》,2020年国内白羽鸡深加工鸡肉制品消费占比约15%,而世界平均、发达国家水平高达50%、70%。向前看,我们认为随生活节奏加快,消费者对便捷化追求提高,有望持续带动深加工鸡肉食品渗透率提升;

► 消费升级及品牌意识提升,提升鸡肉加工食品均价:我们认为消费者注重食品安全、健康,看重产品质量,为鸡肉食品的品牌化提供基础。随着禽产业链企业的下游能力不断提升,基于鸡肉食品的工艺、包装和品牌进行持续打造,我们判断深加工鸡肉食品均价有望提升。

企业快速进阶,推动竞争格局逐步形成

即食鸡胸肉食品的竞争格局仍处于早期阶段:我们测算当前深加工鸡肉食品行业CR5、CR10分别37%、53%,涉足较早的禽养殖龙头占据先机。同时,我们根据淘数据,估算当前即食鸡胸肉食品的CR5、CR10分别为63%、74%。当前即食鸡胸肉的竞争格局虽然较为集中,但因行业尚起步,份额更多反映先发优势,竞争格局也尚未完全成熟。中长期看,我们认为具备更强综合能力的企业,将为品牌持续注入活力,推动份额提升。其中,圣农、凤祥等上游企业具备产业一体化优势,积极向下游转型,竞争力较强;资本对该领域保持高关注,助力品牌破局,已孵化出鲨鱼菲特等新兴品牌;三只松鼠等品牌跨行业介入,也有望推动行业发展。整体看,我们认为随养殖企业转型、资本助力、食品企业跨界参与,即食鸡胸肉食品行业竞争格局有望逐步进阶并走向成熟。

上游禽产业链企业向下游延伸,策略聚焦早布局、快铺开、强推广:当前上游企业延伸下游业务,其经营策略呈现鲜明特色,旨在早布局、快铺开、强推广,借此把握消费变化趋势、拓展渠道网络、提升品牌知名度。

上游禽产业链企业向下游延伸,策略聚焦早布局、快铺开、强推广:当前上游企业延伸下游业务,其经营策略呈现鲜明特色,旨在早布局、快铺开、强推广,借此把握消费变化趋势、拓展渠道网络、提升品牌知名度。

► 早布局,力求加深下游业务积淀:近年国内较多上游企业加码下游业务,自上而下教育消费者,自下而上挖掘产品差异化、建设产能,当前已取得一定效果。其中,国内养殖龙头布局较早,如圣农早在2003便设立食品子公司,且企业在与2B客户如肯德基、麦当劳合作过程中,已积累了对消费趋势的洞察,为下游业务奠定较好基础,如2020年圣农鸡肉食品业务实现收入41亿元,占其总收入比例达29.7%,且公司较早研发出如4度鸡胸肉等新品。

► 快铺开,渠道网络多管齐下:企业通过多重渠道快速铺开市场,涉足线上与线下,且以一二线城市为主战场,兼顾渠道下沉。如凤祥在便利店渠道领先,当前布局超2.5万家便利店;圣农、春雪则在线上及私域加大推广。基于此,部分企业在2C渠道收入已进入高速增长阶段,如凤祥、圣农2C业务占比快速提升,2019~2020年,两者2C渠道占各自鸡肉食品业务比重分别从17.5%/8.8%提升至44.7/16.1%。

► 强推广,高投入力推品牌打造:企业普遍开始注重品牌打造,在品牌营销和推广上投放加大,通过包装颜值设计、广告代言及直播推广等方式,着力于品牌年轻化转型,如圣农借助小红书等进行品牌种草,凤祥则聚焦年轻消费者,引入流量明星作为代言人,并与粉丝高频次、多样化互动。整体看,我们认为高投入对品牌强推广形成支撑,有望持续推升品牌知名度。

日本经验:顺应消费升级,创新助力增长

日本市场发展历程:顺应健康浪潮,即食鸡胸肉产品创新获爆发式增长

日本是即食鸡胸肉食品的发源地,其市场发展经历三个阶段,品类增长的底层逻辑源于日本消费升级,产品定位从模糊逐步走向健康化,产品类型由初级单一走向多元化,产品渠道则借力便利店渠道,最终即食鸡胸肉食品在日本获得快速发展:

► 第一阶段(2001~2012年):产品定位模糊,市场早期起步:2001年,日本企业Amatake针对便利店销售的散装鸡胸肉食品进行技术创新,首创口感更嫩滑,食用更方便的包装即食鸡胸肉食品。但当时即食鸡胸肉食品均未去皮,脂肪含量较高,受关注度较低,市场规模较小。据日本富士经济集团及Amatake数据,我们测算2012年即食鸡胸肉食品的市场规模约14亿日元,2001~2012年CAGR +24.5%。

► 第二阶段(2013~2017年):聚焦健康概念,借便利店品牌打开市场:这一阶段的即食鸡胸肉食品迎来快速发展,一者在于企业产品定位聚焦健康,通过包装、去皮、减盐等创新增强健康属性;二者在于日本女性上班比例提升及健康消费风潮兴起,健康、方便的即食类产品更受追捧;三者在于7-11等便利店入局,推出自营品牌,借助渠道优势迅速打开市场,也推动了行业快速增长。据日本富士经济集团数据,至2017年市场规模达269亿日元,2013~2017年CAGR +81.1%。

► 第三阶段(2018年至今):多元化创新,企业寻求自主品牌突破:产品端,从健康属性延伸出主食、娱乐等属性,添加丰富配菜和更多风味的产品推陈出新;渠道端,加强多元化布局,并积极探索电商、自动售货机等新渠道;营销端,企业加强品牌打造,积极拥抱新媒体,提升品牌知名度。这一阶段日本鸡肉食品企业淡化代工属性,寻求自主品牌突破取得成功,至2019年市场规模达319亿日元。

现状及行业特点:行业初具规模,企业自有品牌崛起

现状及行业特点:行业初具规模,企业自有品牌崛起

市场规模超300亿日元,方便、健康为主要购买理由:日本即食鸡胸肉食品已初具规模,消费者定位于具有健康消费趋势的人群,其中追求方便、健康的上班一族为主要消费者。据ALIC统计,方便、健康是各年龄段前两大购买原因,合计占所有理由的62%。当前,即食鸡胸肉食品可作为通勤代餐,单身上班族和已婚双职工购买频率已超过不外出工作的家庭主妇,且外出工作比例更高的男性购买频率更高。

企业加大品牌营销力度,便利店与自主品牌共同主导市场:日本即食鸡胸肉企业早期主要为便利店自营品牌代工,市场格局以7-11、罗森等便利店品牌为主导。近年来日本企业加大自主品牌打造,着力非便利店渠道拓展及品牌营销创新,逐步抢占便利店品牌市场份额。据ALIC数据,2017~2019年,即食鸡胸肉食品在非便利店渠道的销售占比与企业自主品牌销售占比分别达48%、39%。

他山之石:日本即食鸡胸肉鼻祖Amatake,多维创新保障增长

Amatake是日本领先的即食鸡胸肉食品企业:公司成立于1970年,旗下Amatake Salad Chicken品牌是日本即食鸡胸肉代表品牌。公司2001年创新生产工艺,首创“即食鸡胸肉”品类。此后在产品上持续创新配方工艺,渠道上积极拓展新兴渠道,营销上大胆拥抱新媒体,产品销量快速增长,我们据日本富士经济集团及Amatake数据测算,2019年公司即食鸡胸肉食品市场份额达约8%。

► 产品顺应消费趋势,保障增长动力:公司产品创新紧跟市场需求动态,保障产品销量的稳步提升。如2013年,公司顺应健康化消费风潮,在详细的市场调研后推出了印有营养成分的包装,并于2014年推出热量低40%的去皮即食鸡胸肉食品,销量因此迎来拐点。2019年,公司进一步响应以鸡胸肉为主食的消费趋势,加入芝士、菌菇等配菜,延伸出更具主食属性的创新产品,获得市场好评。

► 渠道积极探索,丰富销售途径:除与便利店、商超、电商等主要渠道有较好合作外,公司积极探索创新渠道,以拓宽产品销售途径。线上,大力布局自营电商直销,于2013年自建线上商城,实现直销配送上门;线下,积极探索直营门店模式,于2019年开设线下熟食店,推广公司新品和培养消费者对即食鸡胸肉的饮食习惯。

► 营销大力投放,提升品牌形象:公司始终保持较大的营销力度,强化即食鸡胸肉鼻祖的专业品牌形象,提升品牌粘性。其一,持续投放广告,在杂志、电视等传统媒体上宣传公司历史及新品;其二,积极拥抱新媒体,在Twitter等SNS平台设有官方营销账号,积极与知名Youtube主播合作营销;其三,创新服务模式,于2021年首创即食鸡胸肉食品包月订购服务,推出后粉丝数量与销量快速提升。

发展趋势要点研判:革故鼎新,创意无限

我们认为企业需从产品、渠道、品牌三个角度锐意变革,引领行业发展。产品端创新升级,差异化定位以提升溢价;品牌端主打安全健康,多渠道加大品牌投放,提升品牌背书;渠道端拓宽2C渠道,均衡线上线下发展,促进渠道融合。

创新推动产品品类持续细分与差异化

内在产品创新,提升产品溢价及客户粘性:禽产业链上游企业积极延伸下游,并打造即食鸡胸肉食品品类,在同品类中通过工艺、原料、风味等内在创新,触及需求更为个性化的消费者,凭借差异化产品获得更高的产品附加值,同时提升客户粘性以获取更长的产品生命周期,如优形不断打磨旗下即食鸡胸肉品类,定位专业健身群体,推出更为专业健康的蒸鸡胸切片PRO,体现出更高的产品溢价。

定位精致、方便,外在创新提升消费体验:企业同样谋求在产品包装、规格方面的外在创新,提升消费者购买体验,进一步强化产品差异化属性。一方面,产品包装的图案与设计追求精致,以获取年轻消费群体青睐。据尼尔森,国内64%的消费者会购买包装更吸引人的产品,且其中90后占比近50%。以春雪为例,其鸡胸肉外包装采用日系和风的设计风格,以吸引年轻消费群体购买。另一方面,产品规格同时兼顾不同消费群体需求,如圣农4度鸡胸肉针对男女性不同营养需求,推出了男女两款不同规格产品,为消费者提供更为专业且方便的消费体验。

【案例】正大:鸡肉食品先驱者,产品多元化与创新助力发展

【案例】正大:鸡肉食品先驱者,产品多元化与创新助力发展

正大集团是国内最早布局鸡肉食品的企业之一,2006年起开展深加工鸡肉食品业务,近年来产品品类持续迭代,且近年来进军即食鸡胸肉食品领域,并持续进行品类拓宽与细分创新升级,为公司拓宽了消费群体,亦增强客户粘性。

► 产品品类持续扩张,拓宽消费群体:2006年前公司食品业务品类相对单一,主要销售翅中、翅根等生鲜冻品;2006年起公司逐步布局鸡肉调理品及熟食,推出炸鸡块、川香鸡柳等熟食产品,依托丰富口味和安全品质实现销售扩张;2018年公司迎合消费升级趋势,切入即食鸡胸肉领域,其旗下正大食品品牌推出和风轻食鸡胸肉,主要定位健康、方便;2020年,正大进一步拓宽即食鸡胸肉业务,推出针对健身人群的专门品牌暴走斑马,并陆续开发出即食鸡胸肉块、鸡胸肉丸、鸡胸肉饼等产品,公司覆盖消费群体与收入空间进一步扩大。

► 产品内在创新,品类矩阵丰富:公司着力在即食鸡胸肉产品风味、配方、形态上持续创新:1)风味上,基于新一代消费群体对西式、新潮口味的偏好,公司在和风轻食鸡胸肉的基础上,开发出奥尔良、黑胡椒、番茄等多种风味的即食鸡胸肉块;2)配方上,考虑健康、营养消费趋势兴起,公司开发配方,在鸡胸肉中加入多种蔬菜及玉米,制成蔬菜鸡肉饼、早餐鸡肉饺,其中蔬菜鸡肉饼已成为公司京东旗舰店内鸡胸肉类产品中销量排名最高的产品;3)形态上,公司改进传统产品外形,同样助于传统产品热度提升,如公司在普通鸡胸肉块基础上开发出鸡胸肉饼、小口袋鸡胸肉块等。

► 产品外在升级,提升消费者体验:公司重视产品外包装美化,并为消费者提供多种加工方法,我们认为这可提升消费者购买体验,利于增强消费黏性。1)包装上,公司为特色产品设计高颜值外包装,如网红产品“心鸡棒”包装采用日系和风设计,吸引消费者青睐;2)用法上,公司凭借先进工艺,简化了产品加工方法,提供微波、空气炸锅、直接食用等多种选项,利于提升购买后的消费体验。

品牌主打安全健康理念,加大品牌营销

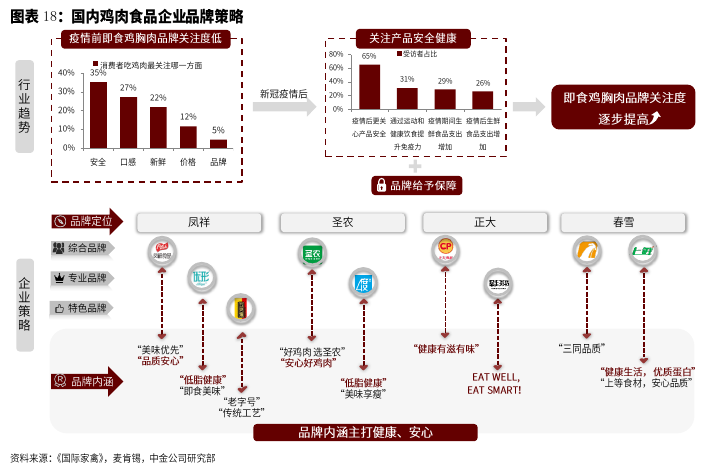

品牌打造起步,品牌内涵深化,全面覆盖消费者需求:1)国内深加工鸡肉食品的品牌化尚在早期起步阶段,消费者对品牌认知有待提升。但新冠疫情后,消费者更为注重安全、健康,为主打健康属性的即食鸡胸肉品牌提供了发展机会。2)品牌策略上,国内企业主要采取综合品牌与专业品牌相结合的打法,其中综合品牌多采取大众化定位,着力铺开产品品类,全面覆盖消费者需求;专业品牌则多聚焦即食鸡胸肉这一品类,打造专业的品牌形象,我们认为两者结合有利于兼顾消费者覆盖的广度和深度。3)品牌内涵上,我们认为企业普遍选用安心、健康的基本品牌内涵,迎合消费者对食品安全和饮食健康的需求。同时,企业在此基础上不断深化及多元化,衍生出健身塑身等品牌内涵,使品牌与目标消费人群更为契合,品牌粘性也因此提升。

加大品牌投放力度,强推广提升品牌背书:近年来国内企业加大品牌投入力度,持续拓宽营销途径,探索创新营销手段,以此寻求品牌知名度提升。线下方面,国内企业除传统公共场所广告投放外,还借助品牌定制大巴、便利店,线下快闪活动等方式,提升品牌曝光度;线上方面,除传统综艺冠名外,还积极通过粉丝互动,网红直播等形式,实现快速推广;同时,企业积极打破线上、线下界限,探索出诸如“线下DIY+线上竞赛”结合等创新营销手段,同样有效增强了品牌背书。

【案例】凤祥:打造国内领先即食鸡胸肉品牌,粉丝营销具有亮点

凤祥股份旗下拥有“凤祥食品”、“五更炉”与“优形”三大鸡肉食品品牌,当前已有较高消费者认可度。尤其是中高端品牌“优形”,自2016年推出后迅速推广,已发展成为国内即食鸡胸肉细分领域领先品牌之一。我们认为公司品牌快速发展,主要得益于覆盖面广泛的品牌矩阵,不断强化的品牌内涵,以及精准的粉丝营销。

► 多品牌矩阵清晰,消费客群覆盖面广:公司采用“综合品牌+专业品牌”的多品牌策略,各品牌主打概念与消费者画像清晰且互补,覆盖广泛消费人群。综合品牌“凤祥食品”主打美味、安心;专业品牌“优形”强调低脂、即食;“五更炉”以历史老字号为特征,聚焦本地特产消费。

► 品牌内涵持续强化,与年轻客群高度契合:公司近年来持续强化品牌内涵,其中“优形”树立起“随性生活、轻松减脂”的品牌形象,与当下既追求身体健康,又向往美好生活的年轻人群高度契合。一方面,公司品牌口号持续迭代,从“好吃不怕胖”到“自在吃肉有优形”,强化了公司品牌的健康和减脂属性;另一方面,公司品牌积极跨界,先后与金典牛奶、电影《人潮汹涌》跨界合作,借力深化品牌的健康、自由形象,提升公司品牌内涵。

► 粉丝营销重点突破,品牌打造卓有成效:公司营销手段多样,且主攻粉丝营销,实现了品牌知名度与产品销量的快速提升。营销途径上,公司既拥有完备的代言人矩阵,又涉足直播、小红书及微博带货等社交媒体营销。同时粉丝营销具有亮点,一方面,公司代言人均为流量明星,提供了大量潜在客群;另一方面,公司在线上线下与代言人粉丝积极高频互动,持续推出诸如明星海报同框、明星主题便利店打卡、明星周边抽奖等活动,将代言人粉丝转化为品牌粉丝,并持续增强粉丝消费粘性。公司创新的营销方式快速提升了品牌知名度与产品销量,截至目前,优形品牌累计鸡胸肉销量已突破1亿袋,成为国内最大的即食鸡胸肉品牌之一。

2C渠道拓宽,线上线下融合协同

2C渠道拓宽加深,挖掘收入增长空间:随即食鸡胸肉食品的兴起,国内企业从线上、线下发力,持续拓宽2C渠道布局。线下方面,企业主要布局商超等客流量相对集中的渠道,并积极开拓便利店等新兴渠道;线上方面,淘宝、京东等传统电商为企业必争之地,但同时企业积极拥抱新渠道,布局盒马、兴盛优选等新零售与社区团购渠道。此外,当前国内企业立足一二线城市,但也逐步放眼市场空间更大的低线市场,加速渠道下沉。

线上、线下融合是未来渠道发展方向:我们认为线上、线下渠道融合是长期发展方向。一方面,线上渠道面对消费者群体广泛,且供应链扁平,有助于品牌宣传推广、产品测试及新品宣传,为优质产品奠定线下基础;另一方面,线下专营店可与外卖平台、社区团购等本地生活平台打通,也可作为电商平台的前置仓,解决线上销售的“最后一公里”难题。整体上,我们认为线上线下全场景融合将对公司2C渠道扩宽起到积极影响。

【案例】圣农:2B大客户优势明显,2C布局深度增强

圣农食品的渠道体系以2B为主,与肯德基、麦当劳等大客户合作紧密,长期贡献稳定收入。近年来,公司发力2C渠道,积极加深渠道布局。同时,公司2B、2C渠道相互协同,为产品销售和盈利能力长期提升提供了有力保障。

► 2B渠道优势明显,为2C发展奠定基础:公司长期作为肯德基、麦当劳等头部餐饮企业核心供应商,其客户粘性强,公司在大餐饮客户层面的收入贡献稳定且产品具有溢价。我们认为这主因2B客户以食品安全与供应稳定为首要考虑因素,公司作为国内最大一体化白羽鸡养殖加工企业,充分契合大客户需求。同时,公司也凭借大客户背书,逐步打通了中小餐饮、团膳等2B渠道,并通过对消费趋势洞察的积累,为向2C渠道扩展做好准备。

► 2C渠道发力,渠道广度与深度稳步增强:公司近年积极布局2C渠道,布局深度持续加强。1)广度上,公司2C渠道全面覆盖,线下从加盟店成功拓展至便利店及大型商超;线上成功覆盖传统电商、新零售以及社区电商。2)深度上,公司着力加深渠道布局,线下积极向低线市场下沉,正于福建和江西的40个县城建设样板市场,未来有望向更多城市复制;线上则根据消费群体进一步细分,拆分出4度和安佰牧场旗舰店独立运营,亦利于细分市场开拓。

► 探索线上、线下融合,共同促进销售增长:公司积极探索线上、线下渠道互补融合。其中线上渠道着重引流和爆品打造,爆品诞生后迅速在线下推广,带动线下产品销售;同时,线下门店扩张则作为前置仓,协助线上实现最后一公里的消费者触达。线上、线下融合共同促进销售规模持续增长,2020年公司食品业务收入超40亿元,2016~2020年复合增速达+34%,其中2C渠道收入占比提升至16%。

投资建议

我国即食鸡胸肉食品行业尚处早期起步阶段,市场规模增长受益于健康意识提升、便捷食用需求、品牌溢价提高,具有较大发展潜力。国内上游禽产业链养殖企业积极延伸下游业务,在产品细化、品牌营销、渠道拓宽三个维度修炼内功,挖掘深加工鸡肉食品以及即食鸡胸肉食品的发展机会。我们看好战略定位明确、兼具产业链一体化能力及下游消费品打造思维的企业。

文章来源

本文摘自:2021年9月日已经发布的《即食鸡胸肉:新潮健康,青出于蓝》