从经济工作会议、农村工作会议,到一号文件、政府两会,粮食安全的政策脉络贯穿延续,粮食安全受到高度重视并成为“十四五”重要战略。我们认为,粮食安全问题,既关乎当期保障,也立足长期发展。当期看,我们认为我国粮食产量可保障供给,有结构调整空间;远期看,我们认为创新发展尤为重要,育种研发大有可为,我国水稻育种具有竞争优势,玉米育种迎来变革,畜禽育种仍需持续突破,育种环节将成为提升产业竞争力、保障粮食安全的重要驱动。

摘要

粮食安全持续受到政策高度重视:过去一年政策持续强调粮食安全,强调要把保障粮食安全放在突出位置,政策事件更密集、政策高度更高、政策方向更审慎。从我国当前总体生产格局来看,我国耕地面积稳定,土地流转推动耕种集约,效率稳步提升。粮食、肉类生产规模大,产量仍有保障。但近年来扰动频繁,新冠疫情影响粮食贸易,提升全球谨慎情绪;洪涝灾害影响南方多省生产秩序,草地贪夜蛾、非洲猪瘟冲击玉米、生猪生产等。基于政策方向和我国生产格局,我们认为粮食安全问题,不仅在于当期保障,也在于立足长远、未雨绸缪。

产量压舱当期供给,仍有结构调整空间:从粮食安全的保障性看,我们认为整体产量稳定,有结构调整空间。1)口粮上,我国以小麦、水稻为主,当前政策通过收储制度稳定生产,产量高于需求,自给率高。同时小麦、水稻的储备水平较高,故口粮保障性较强。2)饲料用粮上,玉米、大豆两大饲用粮在保障性上低于口粮。其中,我国玉米供不足需,库存水平已降至低位,玉米进口上升,自给率从高位下降。大豆需求高度依赖进口,2020年自给率仅16%。我们认为,未来随政策扶持,饲用粮保障性将逐步增强。3)肉类产量以猪肉、禽肉为主,据统计局数据,2019年二者产量占比分别达55%、29%。其中猪肉供给此前受到非洲猪瘟疫情的负面影响,当前正逐步修复;而禽养殖受益替代消费,供给维持高位且自给率较高。

创新护航长期发展,前端育种环节大有可为:从粮食安全的发展性看,我们认为我国将在前端育种研发继续努力,借以提高整体竞争水平,确保长期粮食安全。1)水稻育种领域,我国以杂交育种为主,基于种源储备及育种技术优势,我国水稻育种的全球竞争力较强,水稻单产位于较高水平。2)玉米育种领域,我国玉米单产较海外仍有差距,我们认为种源保护利用与生物育种技术为未来发展关键。而以转基因为代表的生物育种技术推广普及,也将带动玉米育种领域的深远变革。3)畜禽育种上,我国白羽鸡祖代、生猪原种猪主要依赖海外进口,但当前部分头部企业持续进步,产业链逐步延伸到育种环节,我们认为未来有望实现持续突破。

政策持续强调粮食安全,我们认为粮食安全问题不仅在于保障当期供给,也在于通过创新与发展,实现粮食安全的长期保障。

风险

自然灾害、疫病、政策落地不达预期等风险。

正文

观点精要

粮食安全受政策重视:政策更密集、高度更高、态度更审慎,成为“十四五”安全战略;

粮食生产现状:耕地效率逐步提升,粮食、肉类人均占有量高于全球平均,但扰动频发。

从保障、发展两个角度看粮食安全:

► 保障性仍较强:口粮高产量、高自给率、保障性较强;饲用粮中玉米自给率下降,大豆依赖进口,存在结构调整空间;肉类产量正从非洲猪瘟疫情中恢复;

► 创新推动发展:借育种推动效率提升,保障长期粮食安全。水稻育种具全球竞争力;玉米育种强调种源保护利用及生物育种,正面临变革;畜禽育种有较大突破空间。

我们看好:1)水稻、玉米育种有竞争优势的公司;2)畜禽育种有突破机会的公司;3)受益于粮食涨价与耕地效率提升的标的。

粮食安全持续受到政策高度重视

两会政府工作报告中指出,“十四五”时期实施粮食安全战略,政策层面对粮食安全的重视程度持续提高。从总体生产格局看,我们认为,我国耕地面积稳定且效率稳步提升,粮食生产可保证供给但有结构调整空间,新冠疫情、自然灾害等对生产秩序产生影响。整体看,我们认为政策层面重视粮食安全,不仅在于当期,也立足未雨绸缪、长期发展。

1、政策对粮食安全问题的重视程度提高

政策密集提及,粮食安全受到高度重视:2020年起与粮食安全相关的政策密集出台,且政策多次强调粮食安全的重要性。同时,政策涉及方面广泛,主要问题包括土地改革、育种、粮食定价机制与生产结构等,也涉及到消费端如制止餐饮浪费等。我们认为,从总的政策方向看,粮食安全政策不仅在于确保当期供给,也旨在着眼长远、未雨绸缪、居安思危。

中央经济首次提及种子及耕地,农村工作会议强调粮食安全主动权:2020年中央经济工作会议首次提及农业领域内容,强调要解决好种子与耕地问题,并指出粮食安全关键在于“藏粮于地,藏粮于技”,具体从加强种质资源保护和利用、有序推进生物育种产业化应用、开展种源技术攻关等方面展开。随后,中央农村工作会议首次强调要牢牢把住粮食安全主动权,我们认为连续两次重要会议提及粮食安全,粮食安全的战略地位提高,同时政策导向也从以稳为主,转为强调粮食安全主动权。

一号文件及“两会”延续政策方向,粮食安全于“十四五”时期居战略地位:2021年2月21日,中央一号文件发布,强调农业现代化,具体从提升粮食和重要农产品供给保障能力、打好种业翻身仗、守住18亿亩耕地红线等方面展开。同时,3月4日“两会”召开,提出“十四五”时期实施粮食安全战略,粮食综合生产能力保持在1.3万亿斤以上;提高粮食和重要农产品供给保障能力等。我们认为,政策方向未来仍将延续,粮食安全相关的政策细节和执行措施将在“十四五”持续落地,并将引导农业产业变革。

2、我国耕地面积稳定,种植效率稳步提升

我国耕地面积总体稳定,小农经营为主:我国耕地面积总体保持稳定,据国土资源部数据,2017年我国耕地面积20.23亿亩,2013~2017年CAGR-0.05%,近年来部分因耕地改作他用,耕地面积小幅下降。同时,我国耕种主体为小农户。据统计局估算,经营100亩以下耕地的小农户数量占全国农户比例高达98%,且小农户拥有的耕地面积在全国占比为70%,耕地呈碎片化,难以实现规模化种植,同样不利于种植效率提升。

土地改革推进,促进耕地效率提高:我国耕地碎片化令耕种效率受限,因此近年来土地改革深化,从产权制度打破短板,土地所有权、承包权、经营权“三权分置”,促进土地经营权流转,旨在解决耕地碎片化问题。改革进展上,当前全国农村承包地确权登记颁证已基本完成,承包耕地流转面积持续增加至2019年的5.55亿亩,占全国承包耕地面积比例提升至41%,且规模农户数量占比提升,我们认为土地流转政策的持续推进,将令耕地碎片化逐步缓解,长期将有助于耕地效率改善。

3、我国粮食、肉类生产规模大,当期产量有保障

粮食种植规模大且产量向上:我国粮食生产规模大,2020年粮食总产量同比+0.9%至6.69亿吨,且近年来产量稳中向上,过去10年CAGR+1.8%。从人均角度,2019年我国人均粮食占有量475千克,高于国际粮食安全标准19%。从单产和播种面积看,我国粮食播种面积近五年基本稳定且保持在17.4亿亩以上,单产水平同样高于全球平均,但部分品种如玉米、大豆单产较发达国家有提升空间。

肉类产量规模大,人均消费量高于全球平均:据统计局数据,2019年我国肉类总产量为7,759万吨,过去5年复合增速-2.5%,增速下降原因主要在于2018年以来非洲猪瘟影响生猪产能,对猪肉产量造成冲击。据统计局和FAO数据,2019年我国对应人均肉类占有量约55.4千克/年,高于全球平均水平29.3%,但较发达国家有一定差距。

粮食以三大主粮为主,肉类以猪、禽肉为主:1)据统计局数据,我国粮食产量结构集中,三大主粮占据绝对主导,2020年我国稻谷、小麦、玉米产量合计6.07亿吨,占粮食总产量的比重高达90.6%,但重要饲用粮大豆的产量占比低,其余品类如薯类、大麦等产量同样较低;2)肉类产量分布同样集中,2019年猪肉、禽肉产量占比分别为54.8%、28.9%,其他肉类占比则相对较小。

4、扰动频发,部分影响粮食、肉类生产秩序

新冠疫情短期影响全球贸易,提升谨慎情绪:2020年全球新冠疫情爆发,各国对粮食保障的谨慎程度均有提高,短期内冲击粮食贸易,多国主动限制主粮出口。受此影响,国际小麦、大米等价格发生波动。整体看,短期内,我们认为新冠疫情引发全球对粮食安全的担忧,并抬升各国增加储备的意愿进而推升价格。中长期看,如全球新冠疫情持续,在悲观情境下,将影响生产秩序、产量、粮食价格中枢。

自然灾害负面影响我国粮食生产:1)2019年起,草地贪夜蛾入侵我国,2020年草地贪夜蛾已蔓延至20多个省份。草地贪夜蛾主要影响玉米生产,据农业部数据,2019年受灾面积中玉米占比达98.6%。当前,农业部预计2021年草地贪夜蛾发生面积或同比+11%,对玉米生产危害性继续提升。2)2020年6~7月南方持续强降雨并发生洪涝灾害,影响南方共11省。据统计局数据,2020年11省份粮食产量共占全国35.4%,洪水同样对当地生产秩序产生影响。整体看,近年多重自然灾害影响我国粮食生产稳定性,负面影响产量。

非洲猪瘟疫情蔓延,冲击猪肉供给:2018年8月我国发生首例非洲猪瘟疫情,此后逐步蔓延至全国各省。非洲猪瘟蔓延广泛、死亡率高、无疫苗防控,对我国生猪生产产生较大冲击,直接导致猪肉产量下滑。当前,养殖企业通过加强生物安全防控,一定程度降低了非洲猪瘟损失并推动复产,但非洲猪瘟对生产秩序的负面影响仍存。

产量压舱当期供给,仍有结构调整空间

从粮食安全的保障性看,我们认为整体产量稳定,有结构调整空间。其中稻谷、小麦作为两大口粮,对粮食安全意义重大,当期我国通过收储政策有效保证了较高的库存储备和自给率;而饲用粮以玉米、大豆为主,当前玉米库存降至低位、大豆自给率较低,未来均有调整空间;畜禽肉整体可保障供给,且猪肉产量正从非洲猪瘟冲击中逐步恢复。

1、口粮产量稳定且储备水平较高

收储制度稳定稻谷、小麦生产节奏:我国稻谷、小麦均实施收储制度,政府制定最低收购价,收储价可视为现价底部区域。收储制度保障种植收益,起到稳定生产作用。近年来,小麦、水稻收储价已企稳回升,2021年籼稻、小麦收储价分别上调20元/吨、20元/吨,粳稻收储价同比持平。向前看,结合粮食安全政策方向,我们认为我国小麦、水稻收储制度仍将维持,且收储价有上调空间,这令小麦、水稻供给更具稳定性。

小麦、水稻供大于求,自给率高:据统计局数据,2020年我国稻谷、小麦产量分别为2.12、1.34亿吨,且近10年复合增速分别+0.7%、+1.5%。同时,消费量分别为1.95、1.22亿吨,低于当年产量。我国稻谷、小麦均是主要口粮,其食用消费占比分别为81.1%、74.8%,故消费量变动同样较小。整体看,我国稻谷、小麦仍呈供大于求格局,这一方面令我国保持了较高的自给率水平,其自给率均超95%,另一方面,也推动国家储备量增加。

国储库存水平较高,有效保证粮食安全:在稻谷、小麦供大于求,且政府收购的背景下,国储库存水平逐步上升至较高水平,我们估算2020年稻谷、小麦国储库存约1.33、0.77亿吨,分别占稻谷、小麦消费量的比例为68.3%、63.3%,均高于全球整体平均水平,也有效保障了我国口粮安全。

2、饲用粮生产尚存不均衡,未来有改善空间

饲用粮以玉米、大豆为主,保障性低于口粮:玉米、大豆是饲料构成的最主要原料,同时玉米、大豆消费的63%、86%为饲用需求。相比小麦、水稻两大口粮,我国饲料用粮的保障性较低,玉米虽自给率仍较高,但近年来随储备下降,进口量开始提升;而大豆主要依赖进口,自给率仅16%。

当前玉米供不足需,自给率高位走低:2015年前我国玉米实行收储制度,产量攀升并积累大量库存,其后玉米转向市场化定价并取消收储,格局转向供不应求,产量缺口同时推动储备逐步降至低位。当前,虽涨价推动增产,但考虑生猪复产刺激饲用需求,令国内供不应求的格局不变,在储备不足后将推动玉米进口增加。据海关数据,2020年国内玉米进口量同比+135.9%至1,130万吨。整体看,玉米进口增加,自给率相应降低,这令玉米的保障力度相应减弱。

国内大豆高度依赖进口,自给率较低:国内大豆的种植成本较高,在种植经济性上缺少比较优势;大豆进口实施3%的最惠国进口税率则较低,这令国内大豆持续面临海外低价大豆的冲击,自给率也相应较低。据统计局、海关总署数据,2020年国内产量约1,960万吨,进口量约1.0亿吨,进口主要来自巴西、美国、阿根廷等国。从目前情况看,政策开始实施“大豆振兴计划”,旨在恢复大豆种植面积、实施东北地区大豆生产者补贴政策、开展联合大豆良种攻关,我们预计未来大豆自给率有机会逐步上升,保障性增强。

3、肉类产量受非洲猪瘟冲击,当期逐步恢复

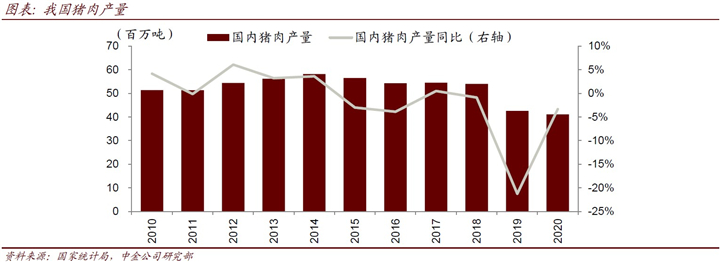

低盈利叠加非洲猪瘟疫情,前期生猪供给下滑:2018年猪价周期性下跌并逐步跌破行业完全成本线,养殖行业整体盈利承压,农户补栏意愿较差,令行业供给回落。同时,2018年行业发生非洲猪瘟疫情,对生猪供给产生明显冲击,进一步加剧产能去化,这导致2019年能繁母猪、生猪存栏水平显著下滑。据统计局数据,2019、2020年猪肉产量同比-21.3%、-3.3%。

预计本年起猪肉供给逐步恢复:产能去化倒逼猪价上涨,2020年生猪均价同比+55.9%至34元/千克并创历史新高,而较高的盈利开始提升养殖户补栏积极性,同时头部养殖企业对非洲猪瘟的防控能力逐步提升。据农业部及涌益咨询数据,2020年末全国能繁母猪、生猪存栏同比+35%、+7%。向前看,我们判断虽非洲猪瘟短期对生猪复产的影响尚未结束,但2021年生猪供给仍呈回升趋势,猪肉的供给缺口将逐步弥合。

受益于替代消费,鸡肉供给处于高位:2019~2020年生猪供给减少,令鸡肉对猪肉替代消费提升,同时拉动我国鸡肉产量和进口量。据美国农业部数据,2019、2020年我国鸡肉产量分别同比+17.5%、+6.2%至1,375、1,460万吨;进口量分别同比+69.6%、+72.4%至58、100万吨,均处于历史较高水平。我们预计2021年我国鸡肉供给仍将维持高位,同时鸡肉自给率超90%,当期在供需层面的保障性较强。

创新护航长期发展,前端育种环节大有可为

从粮食安全的发展性看,我们认为我国仍需在前端育种环节继续努力,借以提升整体效率及竞争力,确保长期粮食安全。其中,当前我国水稻单产领先,且育种具有较强竞争优势;玉米育种产业处于变革期,种源保护与生物育种技术将是发展关键;畜禽育种仍主要依赖进口,但国内企业持续进步,未来同样具有突破机会。

1、水稻育种:杂交水稻为主,育种具有竞争优势

杂交水稻为主,杂交稻种完全实现商品化:水稻育种以杂交稻为主,据《中国种业发展报告》,2019年杂交稻制种市场规模133.7亿元,占水稻育种总规模比例71.5%,其余为常规稻种。相比下,杂交稻种可更有效的推动单产及种植收益的提高,故其单价更贵,且近年来通过技术改善,杂交稻种在米质上也逐步提升。同时,杂交稻在自留种下,会导致下一代性状表达不统一,农户无法自行留种,故其商品化率已达100%。

我国水稻育种竞争力较强,种源及育种技术占优:从全球水稻育种的发展来看,杂交育种仍是主流。同时,2020年我国水稻单产达471千克/亩,明显高于全球平均水平,也反映我国水稻育种领域竞争优势,我们认为这因我国在水稻种源及育种技术上的持续努力:1)核心种质资源丰富,且开发利用较充分。我国具有长久的水稻种植历史,科研院所、大型企业掌握一系列核心亲本,借此不断强化性状优势,从根本上支持优质新品种迭代,如隆平主要母本为自主选育的638S,其相应的水稻品种在亩产、整精米率明显高于国家优质稻谷标准;2)育种技术上,1960s我国开创“三系杂交”育种技术先河,利用三品系杂交提高性状优势,且1980s进一步突破“两系杂交”育种技术,在保证优良性状的同时简化杂交流程、降低成本,这一育种技术有效推动了全球水稻育种的发展。1990s以来我国发展分子标记辅助选择育种技术,进一步精准、高效地改良水稻性状,从而令我国在水稻育种技术领域保持较高水平。

2、玉米育种:种源保护与生物育种技术为发展关键

玉米育种竞争力尚有差距,单产水平有提升空间:我国玉米育种行业竞争力仍有差距,这也导致玉米单产水平受限。据美国农业部,2019年我国玉米单产421千克/亩,相当于美国60%,落后美国30~40年时间。同时,我国玉米制种行业格局分散,2019年行业CR5为17.8%,相比下全球制种行业CR5约60%。我们认为玉米育种竞争力不足,背后原因在于玉米种源老化且遗传距离模糊、育种技术迭代较慢、商业化育种体系尚不完善等。当前政策层面加大对玉米育种领域的支持,我们认为这将有效推动玉米育种环节的突破,进而带动玉米单产水平的持续提升。

三重研发强化,玉米育种大有可为:我们认为未来玉米育种行业有望从三个角度强化研发能力及整体竞争力,包括种源保护与利用加强、育种技术迭代、商业化育种体系完善。

► 种源保护与利用有待提升:我国种源保护相对欠缺,种源库较少、种源保护制度不足,但政策层面日益重视种质资源库的建设完善,这将利于奠定育种研发基础。种源开发利用上,海外玉米资源呈二群分化,种源间遗传距离扩大,更利于性状优势凸显。相比下我国种源间距离接近,品种偏同质化,这点在今后同样具有改善空间。

► 育种技术有较大突破空间:当前我国玉米育种技术以杂交育种为主,生物育种技术发展较慢,相比下,全球已迭代至以转基因育种为主的生物育种阶段,育种效率更高。向前看,我们判断我国育种技术有较大提升空间,转基因将是重要突破方向。

► 商业化育种体系有望完善:商业化育种以企业为主体,育种流程规范、育种效率高,培育品种的迭代更连续。美国从1990s开始确立商业化育种体系主导,并推动行业长足发展。相比下,我国商业化育种起步仅10年,且企业主导地位不强,随行业逐步发展,我们认为未来我国商业化育种体系有望继续完善。

转基因育种破局,玉米制种行业有望迎来变革:2020年至今政策多次强调种子问题,且农业部已审批4例玉米品种的转基因生物安全证书,对转基因育种发展的支持力度加大。向前看,受益于政策推动,我们判断我国玉米转基因育种商业化进程有望加快,并借此提升玉米单产,强化粮食安全。同时,我们认为转基因育种有望推动行业长期变革,其一在于行业规模上,考虑转基因种子具有溢价,如我国转基因玉米品种实现商业化,我们认为未来制种均价及行业规模有较大提升空间;其二在于竞争格局上,基于转基因育种的高技术壁垒、高资金投入,我们认为头部企业更有机会借其增强品种差异化,竞争优势有望增强,并推动行业份额持续集中。

3、白羽鸡育种:海外引种为主,前端育种突破进行时

我国白羽鸡种源主要依赖进口:白羽鸡是我国最主要肉鸡种类,其肉类产量占我国鸡肉产量49%。我国白羽鸡祖代种鸡主要靠海外引种,来自美国、法国等育种企业。据禽业协会统计,2020年国内白羽鸡祖代引种共计100万套,其中88.6%来自海外引种。相比下,我国自主育种的祖代种鸡占比仅11.4%。我们认为白羽鸡主要引种来自海外,一方面因白羽鸡1980s进入中国,在国内发展时间明显短于海外;另一方面因白羽鸡培育需大量积累,纯系培育难、实验测定要求高、原种鸡饲养管理难度大,且因存在利益冲突,国内企业发展育种受到育种供应商的限制。

部分企业开始突破育种环节,正逐步打破限制:在白羽鸡产业链中,我国养殖企业多聚焦在养殖、屠宰等中间加工环节,所处产业链的附加值较低,难以体现竞争优势,国内企业亟待突破上游育种环节。从目前的进度看,部分企业已经在上游育种有所进步,一是自行研发原种鸡,如圣农通过自主产权品种圣泽901,打破了自身在育种环节上受到的限制;二是国外技术本土化,如益生引进哈伯德曾祖代并借此在国内实现祖代扩繁。向前看,我们认为我国企业仍将在育种环节持续进步,借此挖掘高附加值环节,打破育种限制及我国白羽鸡种源依赖进口的局面。

4、生猪育种:原种猪以进口为主,国内育种仍需持续提升

原种猪主要依赖进口,国内体系仍需发展:国内纯种猪主要依靠进口,主要引进品种包括长白猪、大白猪、杜洛克猪、皮特兰猪等,2020年中国种猪进口主要来自法国、丹麦、美国,占比分别达45%、39%、11%。与白羽鸡类似,海外在生猪育种体系上已发展较为成熟,经过百年以上的性能测定和选育改良,培育出多个优质原种猪品种。相比下,我国育种理念建立时间较晚、育种体系不完善、生物育种技术发展缓慢,较多企业重扩繁、轻育种,陷入“引种-退化-再引种-再退化”循环,进而导致母猪繁育环节的效率偏低。

生猪遗传改良政策推进,行业实现种猪扩张增效:为发展国内自有育种体系,2009年农业部发布《全国生猪遗传改良计划》,并从2010年开始实施,旨在遴选100家国家生猪核心育种场,组建规模至少为10万头母猪的国家育种核心群。经10年改良发展,我国核心群规模持续扩大,当前全国核心育种场近100家,核心群中共有原种猪约15万头,至少辐射商品猪3亿头,这也令2010~2019年我国能繁母猪效率提升,期间能繁母猪MSY从13.7头上升至17.4头。

长期看,大型养殖企业仍需努力以突破育种环节:1)短期看,我国部分大型养殖企业在育种环节已取得进步,虽然核心群仍以国外原种猪为主,但通过借鉴国外育种技术,如性能测定、BLUP遗传评估、基因组测序选择等,一定程度缓解了扩繁后代性能退化,延长能繁母猪性状保持时间,如牧原经过约二十年的改进,选育出牧原长白、牧原大白品系,并形成可稳定繁殖性能的轮回二元育种体系。2)中长期看,当前国内大型养殖企业逐步向全产业链布局,而育种作为影响成本的重要前端环节,仍有较大效率挖掘空间,国内企业也有望通过持续发展育种,进一步实现降本增效。

投资建议

政策持续强调粮食安全,并在“十四五”时期实施粮食安全战略。我们认为粮食安全问题不仅在于保障当期供给,也在于通过创新与发展,实现粮食安全的长期保障。在投资建议上,我们建议关注以下投资机会:

► 看好水稻、玉米育种行业发展前景,国内具有较强研发能力的公司更具长期机会;

► 看好国内白羽鸡养殖公司在育种环节的突破机会;同时头部生猪养殖公司有望在长期积累经验,提升育种能力以实现降本增效;

► 受益于粮食涨价与耕地效率提升,且政策催化有望带来主题性机会。

文章来源

本文摘自:2021年3月13日已经发布的《粮食安全:粮安天下,创新护航长期发展》