中国消费电器、消费电子品牌成建制出海是未来3-5年的重要趋势。东南亚毗邻中国,布局东南亚可以缔造中国消费电器、消费电子产业后花园:1)东南亚适合承接中国产能,消费电子、纺织服装的产业链转移最为明显,其次是消费电器;2)东南亚人口约为中国的1/2,经济快速发展,正处于消费市场快速成长期。

摘要

东南亚,十年前的中国市场:1)东南亚毗邻中国,享有人口红利和高性价比劳动力优势。2)东南亚区域内各国发展差异大,多种文化汇合,按照经济发展水平可分为3个梯队,相当于中国的一线城市、二三线城市、农村地区。其中,第二梯队是主流,包括马来西亚、泰国、印度尼西亚、菲律宾、越南、老挝,合计占东南亚人口的88%,经济发展水平与我国21世纪初期相当。3)东南亚各国对内形成东盟,内部贸易零关税;对外高度开放,积极融入全球贸易体系。

日韩产业链布局具备先发优势,中国转移正当时:1)日韩企业布局东南亚较早,日本企业在1960s、韩国企业在2000s开始发力东南亚市场,掌握先发优势。此外,日韩企业也开始将位于中国的产能向东南亚转移,其中三星的电子产业转移规模最大。2)中国企业布局东南亚市场较晚,但正在通过品牌并购、生产基地建设等方式加快步伐。3)东南亚各国承接产业各有特点,泰国是东南亚地区较早得到发展的国家;越南劳动力性价比更高,承接了更多劳动密集型产业。

消费电器、消费电子正处于快速普及阶段:1)与中国一致,东南亚大家电以彩电、冰箱、洗衣机、空调的顺序进行普及。2019年东南亚主要国家冰洗空及彩电市场规模分别为24亿、17亿、27亿、40亿美元,普及率相当于中国2000-2010年左右,未来提升空间大。2)手机市场增长迅速,中国品牌影响力提升。

线下渠道为主,越南线上发展更迅速:1)东南亚消费电器、消费电子市场以线下渠道为主,除越南线上销售量占比可达10%,其他国家的线上渠道占比均低于5%。2)越南已经实现线下渠道的连锁化,“移动世界”是越南的苏宁,2019年“移动世界”在越南手机、家电市场零售额占比高达52%、62%。3)越南线上渠道的领先优势得益于当地政府对互联网基础设施建设的大力支持和智能手机的快速普及,但消费者线上支付习惯仍需进一步培育。

韩企优势明显,日企式微,中国企业破局:1)日韩品牌在东南亚享有较高的品牌美誉度;近年来韩国三星逐步退出中国,加强东南亚布局,实力进一步增强。2)日本企业逐年式微,我们预计其将退出东南亚白电市场的竞争。3)中国企业发展面临品牌力弱和部分地区排华情绪的阻碍,但中国企业正积极加大东南亚生产基地建设和品牌销售布局;对于排华地区,以并购的日本品牌抢占市场。

风险

需求波动风险;地缘风险。

正文

东南亚,十年前的中国市场

地理位置优越,受益人口红利

东南亚分为中南半岛和马来群岛,地处太平洋和印度洋之间,扼守马六甲海峡,是东亚重要的石油运输途经之处。中南半岛与中国接壤,便于承接从中国转移的产业。东南亚占地面积457万平方千米,约为中国的48%;人口6.6亿,约中国的47%。

东南亚经济正处于快速发展阶段:2019年,东南亚人均GDP达4843美元,约为中国的47%,相当于中国2010-2011年水平。内部11个国家按经济发展水平可分为三个梯队:1)第一梯队的新加坡、文莱,人口合计623万,占东南亚人口1%,发展水平等同于我国北上广深一线城市,但人口规模差距较大;2)第二梯队的马来西亚、泰国、印度尼西亚、菲律宾、越南、老挝,人口合计5.8亿,占东南亚人口88%,对标我国二、三线城市,城市化水平快速提升,经济高速增长,发展潜力大;3)第三梯队的缅甸、柬埔寨、东帝汶,人口合计7,183万,占东南亚人口11%,对标我国农村市场。

东南亚地区文化多元,是中华文化、西方文化、伊斯兰文化、佛教文化的交汇地带。东南亚不同地区对华态度不尽相同,这也要求企业在东南亚经商必须考虑处理好文化冲突风险、地缘风险。

人口结构年轻,红利优势明显:东南亚人口结构年轻。2019年菲律宾、越南、印尼0-14岁潜在劳动力比重均在为25%左右,人口年龄中位数均在30岁左右,中位数远小于中国、日本和美国。

劳动力性价比高:东南亚国家劳动力每周工时和中国相当,而最低劳动力成本为中国的35%-80%。根据Haver数据,2010年中国15岁以上人口识字率为95.1%,越南2009年(93.5%)、印尼2016年(95.4%)、菲律宾2016年(96.4%)与该水平相近,东南亚地区基础教育普及率已经提升。对比中国,东南亚劳动力有更高的性价比。

全面开放,营造良好营商环境

积极融入全球市场:东南亚国家对外开放程度高,积极融入全球贸易体系,并受益于全球产业链转移。以越南为例,2006年加入世界贸易组织;2019年1月与文莱、新加坡、马来西亚一同加入《全面与进步跨太平洋伙伴关系协议》(CPTPP),各协约国将逐步减少进口关税到零;2019年6月与欧盟签署自由贸易协定,双方约定在2030年之前削减双边贸易99%的关税。2010-2019年越南、印度尼西亚、菲律宾FDI CAGR分别为8.1%、16.2%、6.1%,明显高于全球平均水平(1.2%)。

内部贸易零关税:1967年东盟成立(不包括东帝汶);2002年东盟自由贸易区成立;2015年所有东盟成员国实现区域内贸易零关税。虽然不及中国统一大市场的便利程度,但东盟在全球经济体中仍属于高度开放的经济体。

受惠RCEP:2020年,东盟十国及中、日、韩、澳大利亚和新西兰共十五国正式签署区域全面经济伙伴关系协定(RCEP)。作为全球规模最大的贸易协定,RCEP将带来更低的关税和更优惠的贸易政策,以加强国际合作,为东南亚营造良好的通商环境。

经济发展水平相当于中国2000S初期,市场充满活力

越南、菲律宾、印尼等多数东南亚国家人均GDP落后中国5-15年,但处于快速增长阶段。2000-2018年,东南亚GDP总量CAGR为5.2%,领先全球年均增长率1.4ppt。今天的东南亚经济是10年前中国经济的再现,发展潜力和未来经济实力不可忽视。

产业链布局:日韩具备先发优势,中国转移正当时

东南亚承接中国产业链转移

近一个世纪,全球消费电子、消费电器产业沿美国→日本→韩国/中国台湾→中国大陆→东南亚/南亚的路径不断迁移,当前正处于中国大陆向东南亚、南亚的迁移过程中。其中,消费电子、纺织服装的产业链转移最为明显,其次是消费电器。消费电子产业链分工明细,产品体积小,因此相比消费电器更容易进行产业链转移。

日韩企业布局东南亚较早,掌握先发优势:日本企业早在20世纪60年代开始布局东南亚市场,彼时松下开始在泰国建立生产基地;日立集团20世纪90年代进入越南、泰国、菲律宾、马来西亚市场。韩国企业布局稍晚,三星和LG在2000年代初开始发力,取代松下等日本企业成为东南亚市场的龙头,并在东南亚形成完整的产业链。以大金、LG为例,除建设工厂之外,两个企业均在东南亚设立配件生产、研发中心。此外,在中国人口红利减弱、劳动力成本上升、产业升级、中美贸易摩擦等因素的影响下,日韩企业也开始将位于中国的产能向东南亚转移。

中国企业布局东南亚市场较晚,但正在加快步伐:以海尔、富士康、OPPO等为代表的中国企业通过品牌并购、生产基地建设等方式实现东南亚地区的产业布局。

东南亚各国承接产业各有特点:1)泰国是东南亚地区较早得到发展的国家,其90年代初期的人均GDP水平相当于2019年的越南。1998年金融危机后,泰国政府制定了积极的政策吸引外国资本,加速了当时日韩企业在泰国投资。泰国也是全球主要的硬盘产地。2) 越南经济2015年以来发展迅速,劳动力价格比泰国更加低廉,目前主要以生产零配件和组装电子产品为主,劳动力密集度较高。不少日韩企业已经逐步将生产工厂转移到越南,例如松下2019年关闭泰国工厂,将产能转移至越南;部分中国企业(如TCL)将越南作为进入东南亚市场的首发站。2018年越南手机和电子产品出口额占全球份额3.2%,远高于其GDP全球占比0.3%的份额,体现出其电子产业的全球竞争力。3)菲律宾为多层陶瓷电容器(MLCC)全球制造中心。菲律宾首都马尼拉汇聚了村田、三星电机、太阳诱电等全球领先MLCC厂商的工厂;目前马尼拉工厂产能占村田总产能的15%,三星电机产能的40%,是名副其实的MLCC重镇。4)新加坡、马来西亚为主要电子元器件出口国。

东南亚产业链仍依赖中国:虽然中国产业链向东南亚地区转移已成趋势,尤其是中美贸易摩擦更是加速了这一进程,但东南亚产业链对中国仍有较大的依赖性,这种依赖性既体现在原材料、核心零部件的进口依赖,也体现在对关键岗位熟练技工的依赖。2020年以来的新冠疫情也使这一问题得到凸显。例如,防疫期间越南与中国的大部分边境被封闭,中国对越南零部件供给陷入停滞,三星被迫将其手机的零部件从中国空运或者海运至越南工厂。

三星电子:全力布局东南亚,越南已成最大生产基地

三星电子全产业链在东南亚均有布局:三星于2006年在新加坡建立亚太地区总部;2012年在越南建立手机组装厂;2015年,三星印度尼西亚装配厂致力于手机的生产,每个月可生产多达150万台移动设备;同年,三星投资2880亿韩元,在菲律宾建设MLCC工厂,3年后,该厂产能已经超过400亿颗/月,占三星电机产能的40%,超过韩国本土一倍。三星在越南、泰国、印度尼西亚、马来西亚均建有家电工厂。

接棒中国,越南已成为三星全球最大的生产基地:2008年,三星投资6.7亿美元在越南建立了第一个生产基地。到2018年,三星已在越南设有8个工厂和1家研发中心,总投资超过173亿美元;主要的4家子公司中,SEV 和 SEVT负责手机制造业务,SEHC 负责电视制造业务,SDV负责显示器业务。2019年,越南三星营收160万亿越南盾(约合682.5亿美元),相当于越南GDP的26%,相当于三星电子总收入的34%;出口额513亿美元,约占越南对外出口总额的21%。

越南已经成为了三星全球最大的生产基地,贡献了三星1/3的全球电子产品出货量,承接了三星手机50%的产能。而与此同时,2019年三星位于中国广东惠州的手机制造工厂停止运营,标志着三星彻底结束了在中国的手机制造产业。

2020年,三星计划进一步投资2.2亿美元在越南建立东南亚最大的研发中心,这意味着越南不仅是三星最大的生产中心,还将成为其研发的战略基地。越南政府对三星的产业转移也从政策端给予了大力支持,例如2013年三星建厂时,越南政府曾给予三星电子(越南)4年免税期、15年经营税率15%(一般企业为25%)等优惠。2020年9月,据越南媒体《VnExpress》报道,胡志明市已经提议把三星在当地的子公司登记为“加工出口企业”,其产品也将因此享受进出口免税待遇。

富士康:加码越南市场

富士康在东南亚的布局主要在越南市场。2007年越南加入WTO后,富士康便开始了对越南的布局,但主要涉及电脑、汽车零件和电子产品的组装,规模较小。2021年1月,富士康获得当地政府许可,将投资2.7亿美元在北江(Bac Giang)工厂建设苹果iPad和Macbook组装线,预计每年生产产品800万台,计划于2021年上半年投产。这也将是富士康首次在中国以外的工厂生产iPad。截至2020年底,富士康已向越南投资了15亿美元,并计划2021年进一步投资7亿美元。

东南亚消费电器、消费电子处于快速普及阶段

东南亚消费电器、消费电子处于快速普及阶段

与中国发展路径一致,东南亚大家电的普及顺序依次为彩电、冰箱、洗衣机、空调,整体普及率相当于中国2000S年代,正处于快速成长期。细分来看,白电普及率相当于中国城镇2000S初期,中国整体2000S末期;彩电普及率相当于中国农村2000S初期。此外,东南亚手机市场规模2015-2019 CAGR 为4.2%,略高于中国的3.9%,网民数量快速增长。

冰箱的优先普及得益于东南亚气候,当地湿热的环境带来保存食物的需求促进了冰箱的销售;空调普及潜力巨大,目前落后主要受制于消费者购买力和电力配套设施的落后。近年来,越南、柬埔寨等国家用电需求激增,东盟国家已经开始逐步加大电力建设投入,2018年东盟电力实现了对98%人口的覆盖,与2010年相比增加21ppt;另一方面,越南等国家从中国等地进口电力,电力供应匮乏的问题得到部分缓解。

洗衣机的普及相对落后,以泰国为例,当地洗衣机普及落后于空调。1)公共洗衣房是泰国洗衣机普及滞后的主要原因。以曼谷为例,曼谷雨季漫长,居民普遍要求洗后烘干,但洗烘一体机价格昂贵,而公共洗衣房可提供烘干服务。2)曼谷多流动人口,流动人口占城市人口总数的32%,且大多集中在公寓、旅馆等,购买意愿低。

从区域结构来看,越南大家电普及率更高,印尼、菲律宾家电普及率、产品均价明显偏低。

►越南大家电普及深受当地消费习惯影响。越南人均GDP、城市化率落后于菲律宾、印尼,但是大家电普及率明显更高,原因在于:1)相比于其他东南亚主要国家,越南居民的储蓄意愿最低,消费意愿高。2)家电在越南消费者的心中带有“形象展示”的功能,因此越南消费者对中高端大家电的购买意愿更为强烈。

►印尼、菲律宾家电普及率、产品均价明显偏低。1)印尼、菲律宾为岛国,国土因为岛屿众多而较分散,导致基础设施落后,交通物流不便。家电难以渗透到经济中心以外的地区。2)贫富差距大。2018年印尼、菲律宾的基尼系数分别为0.39、0.44,高于其他主要东南亚国家。中低收入消费群体对价格敏感,两国洗衣机市场中低端的半自动洗衣机占比较高。3)受一夫多妻制家庭结构影响,印尼普通家庭生活开支大,挤压家电消费预算。且当地多数女性很少参与社会工作,有更多的时间进行洗衣等家庭劳动。此外,当地气候温暖,不会出现冬季过冷,不适合手工洗衣从而刺激洗衣机需求的现象。

冰箱市场

2019年,东南亚主要国家(印尼、菲律宾、越南、泰国、马来西亚)冰箱市场规模合计24亿美元,相当于中国市场的18%。分国家看:1)越南市场规模最大,达8.4亿美元,但同比增速较低,仅为3%。目前越南冰箱保有率仅相当于中国城镇90年代末期水平,随着越南人均GDP提升,我们认为冰箱普及进度或将提速。2)印尼、菲律宾冰箱市场零售额增速较快,2019年分别为7%、8%,处于快速成长期,其冰箱保有率仅相当于中国城镇90年代初期水平。

各国竞争格局不一,集中度有提升空间:1)中国企业,通过海尔、AQUA(海尔并购)、美的、东芝(美的并购)等品牌在东南亚冰箱市场站稳脚跟。目前主要的竞争品牌为松下、日立、LG、三星、夏普(鸿海并购)。2)泰国市场竞争激烈,日立排名第一,但与第三名零售量份额仅差1个百分点;越南市场海尔通过AQUA品牌实现领先,2019零售量份额38%,明显高于第二名的松下。除越南外,2019年东南亚主要国家CR3零售量份额占比维持在55%左右,低于中国市场的68%,市场集中度仍有明显提升空间。

洗衣机市场

2019年,东南亚主要国家(印尼、菲律宾、越南、泰国、马来西亚)洗衣机市场规模合计17亿美元,相当于中国市场的16%。

越南市场规模最大,2019年达6亿美元,且已经普及全自动洗衣机;滚筒洗衣机的消费升级在持续,2019年越南滚筒洗衣机市场销售额占比已经高达55%。

印尼、菲律宾普及率仍低,产品待升级:人口大国印尼和菲律宾人力资源成本低,居民消费水平低下,导致洗衣机购买意愿低,普及率仅有40%;市场销售结构落后,如菲律宾市场2019年半自动洗衣机零售额占比高达65%。

中国企业,通过海尔、AQUA(海尔并购)、东芝(美的并购)在越南、印尼、菲律宾、马来西亚有一定影响力,其中越南市场领先,在泰国市场影响力还不足。

空调市场

2019年,东南亚主要国家(越南、印尼、泰国、马来西亚、菲律宾)空调市场规模为27亿美元,相当于中国市场的21%。东南亚整体空调普及率低,空调属于偏享受型消费,需求刚性不及冰洗。其中,泰国空调保有率最高,但也仅为中国2005年水平,其余国家空调普及度均处于中国上世纪90年代水平。但东南亚空调市场规模增长快,越南、泰国、马来西亚2019年同比增幅分别为33%、30%、41%。

日本品牌占主导地位:GfK数据,2019年越南市场大金、松下、东芝零售额占比28%、27%、11%,排名前三。本土品牌Casper通过性价比定位快速兴起,2019/1H20在越南市场零售额占比2%/5%,提升速度快。美的通过东芝品牌,2019年在越南的零售额占比为9%。格力在2008年设立越南工厂,但在2014年退出,目前格力品牌依然在越南销售,但是市场份额低。

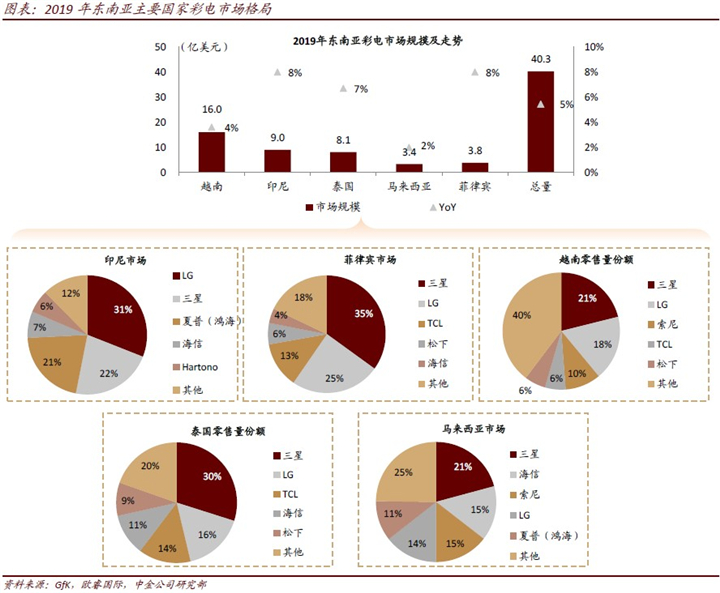

彩电市场

2019年,东南亚主要国家(越南、印尼、泰国、马来西亚、菲律宾)彩电市场规模为40亿美元,相当于中国彩电市场的21%。彩电较于白电优先普及,2019年越南、泰国、马来西亚普及率超过80%;印尼、菲律宾普及率较低,但市场增长较快。

韩国企业优势明显,中国企业在追赶:1)在东南亚主要国家(越南、印尼、泰国、马来西亚、菲律宾)彩电市场,三星、LG普遍占据主导地位。例如菲律宾彩电市场,2019年三星、LG零售量占比35%、25%,排名第一、第二。2)中国品牌TCL、海信在东南亚有一定市场份额,并在上升阶段。以TCL为例,2019年在泰国、菲律宾、越南彩电市场零售量占比14%、13%、6%。

手机市场

2019年,东南亚主要国家(越南、印尼、泰国、马来西亚、菲律宾)手机零售市场规模为205亿美元,相当于中国市场的18%;市场规模2015-2019 CAGR 为4.2%,对比中国为3.9%,东南亚增速略高。

东南亚宽带基础设施相对落后,但通过智能手机在年轻人中的快速普及,东南亚网民数量快速增长。根据TEMASEK数据,东南亚地区2018年互联网用户相较于2015年增加9000万达到3.5亿人,CAGR达10%。

中国手机影响力提升:1)在东南亚主要国家中,三星手机占据龙头地位;苹果手机有一定的影响力。2)中国企业OPPO、Vivo、华为、小米的影响力正快速提升,特别是OPPO、Vivo在东南亚的市场推广更成功。

线下渠道为主,越南线上发展更迅速

东南亚消费电器、消费电子市场以线下渠道为主

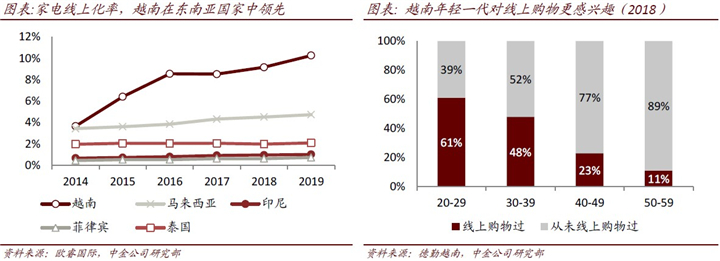

根据欧睿国际,东南亚主要国家线下渠道占绝对优势。除越南线上销售量占比可达10%,其他国家的线上渠道占比均低于5%。

东南亚各国中,越南的零售渠道变化最快,主要由于线上电商的快速发展,以及线下连锁渠道的快速兴起。连锁渠道最典型的代表是“移动世界(HOSE:MWG)”,它用14年时间发展成为家电、手机零售行业龙头,地位类似于中国的苏宁。

越南“移动世界(HOSE:MWG)”,连锁渠道的成功案例

2004年,“移动世界TGDD”成立于胡志明市,主销手机;2010年推出家电零售店DMX,2015年成为越南最大的家电连锁企业,同年开设BHX (Bach Hoa Xanh)商品百货零售店,2018年BHX数量达到400家,成为越南最大的百货零售企业。2019年,移动世界手机销售额占越南手机零售市场份额52%,家电销售额占家电零售市场份额的62%。

线下渠道,电器专卖店占绝对优势:越南电器专卖店分为规模较大的电器商超(家电连锁渠道)和家庭经营的Mom & Pop店(家庭自营店)。近年电器商超的快速扩张,导致Mom & Pop店渠道份额快速下滑。2015-2017年,Mom & Pop渠道手机零售份额下降20ppt至15%;消费电子零售份额下降12ppt至40%。

“移动世界”可深入下沉市场:1)店面规模较小,因此不能采用国美、苏宁的“店中店”模式,而是采用多品牌混合陈列的方式,经营成本低。2)根据家电产品的销售额收取一定的提成,并且和电器生产商在商店内进行“联合营销”,和家电品牌共同承担营销成本。3)“移动世界”旗下的TGDD、DMX均已渗透到越南乡镇,并且进一步深入到村级。

品牌专卖店较少:1)在越南,单一或较少品类的品牌专卖店难以存活,尤其是农村、乡镇地区。只有三星由于家电、手机品类丰富,能够支撑专卖店运营。2)越南消费者对品牌忠诚度不高。根据德勤越南的消费者调研报告,2019年,在大家电品类中,只有14%的消费者将品牌信任度作为购买的考虑因素;在小家电品类中,只有13%的消费者将品牌信任度作为购买的考虑因素,越南居民更多考虑的是家电产品的性能,例如耐用度、科技含量。

越南线上渠道快速兴起

2019年,越南家电市场线上渠道占比10%(按零售量),同期泰国、印尼、菲律宾家电市场线上渠道占比小于5%。

政府大力建设互联网基础设施,智能手机普及率高:1)越南政府高度重视互联网基础设施,特别是移动网络的建设,互联网建设水平领先东南亚其他国家。2011年,越南3G信号覆盖率达到94%,2018年4G覆盖率已超过70%。如今越南政府已开始着手5G建设,成为东盟5G商业化的先行者。2)根据世界银行数据,2018年越南网民占总人口比重高出全球水平20个百分点,超过泰国。3)互联网基础设施建设促进智能手机普及,越南智能机普及率从2014的35%上升到2019年的67%。越南具备电子商务发展的硬件条件。

越南人口结构年轻,对电子商务接受程度高:根据德勤越南的调查,年轻人相对于中年人、老年人线上购物的频率更高。

越南线上支付习惯仍需进一步培育:根据渣打银行数据,2017年越南银行账户渗透率仅31%、手机支付渗透率仅4%,处于东盟国家中最低水平。越南居民即便在线上购物,仍有97%的消费用户倾向于货到付款(现金支付)。目前,越南政府正通过无现金日等政策积极引导,我们认为未来线上支付普及会带来越南线上渠道的快速发展。

中国企业破局东南亚

中日韩三分天下,发展出现分化

中日韩企业主导东南亚市场:1)冰箱、洗衣机、大厨电市场,基本被中日韩企业垄断。日本企业原来占据明显优势,近年通过海尔并购三洋、美的并购东芝、台湾鸿海并购夏普,中国企业份额得到大幅提升。2)小家电市场集中度低于冰洗、大厨电市场,日本企业市场份额明显领先。例如,马来西亚、菲律宾、泰国、越南等主要国家日本企业市场份额均在30%以上,中国、韩国企业占比较低,此外东南亚本土小家电企业也有一定地位。3)彩电市场韩国企业一家独大,优势明显,尤其在印尼、菲律宾、泰国市场份额可达50%以上;中国企业有一定影响力。

东南亚本土消费电器、消费电子企业难有起色:1)东南亚国家的自主研发水平低、制造业基础薄弱,工业起步晚,日韩大家电企业已经在东南亚形成了先发优势。2)根据德勤越南的报告,2019年,分别有94%、99%的消费者倾向于购买外国品牌的大家电、影像设备,认为外国品牌质量更好。

多年耕耘使日韩系产品在东南亚享有较高的产品美誉度和品牌信任度:根据德勤越南的消费者调查报告显示,2019年86%的越南用户倾向于购买日韩品牌大家电,64%的越南用户倾向于购买日韩小家电。

三星是中国企业在东南亚的劲敌:三星重视东南亚市场,制定了从中国市场收缩、深耕东南亚市场的产业策略。此外,三星东南亚工厂和研发中心受到本部直接控制,能够迅速针对东南亚市场行情变化做出决策,紧跟市场动向,在东南亚市场拥有很强的影响力。

日本企业式微:日本企业家电业务衰退的背景下,三洋、东芝、夏普等企业家电业务都被出售,包括东南亚的家电业务。目前大金、松下保留的家电业务,其优势主要在空调市场、小家电市场。

日本家电业务衰退的原因主要包括:1)日本企业组织管理结构臃肿,终端决策缓慢,屡次错失市场良机,产品迭代速度慢。2)日本企业的营销策略偏向技术,中韩的营销策略倾向消费者体验,在强调家电用户直观体验的今天,日本企业的营销策略略显过时。

中国企业破局东南亚

中国企业将生产基地布局到以泰国、越南为核心的地区,同时通过自主品牌推广、并购日本品牌等方式,扩大品牌影响力。东南亚社交媒体兴起并深刻影响居民消费决策的同时线下渠道长期保持稳定,因此通过互联网宣传获取产品美誉度、主打线下销售成为行业发展的趋势。

►【案例】海尔智家:并购整合

第一步:并购三洋。2007年海尔正式开始布局东南亚。2007年-2012年海尔分阶段并购了日本企业三洋的家电业务,包括越南、泰国、印尼、菲律宾、马来西亚、日本6个市场的家电业务,泰国、越南、印尼、日本的4个制造基地,以及日本的冰箱和洗衣机2个研发中心。海尔并购三洋获得:1)生产能力、销售渠道和客源:以AUQA(收购三洋获得的完全自主品牌)为例,我们根据越南通讯社等当地主流媒体和调研得知,2019年AQUA在越南同奈省的制造基地产能150万台冰洗空,覆盖越南92%的销售渠道;根据欧睿国际数据,2019年AQUA越南冰洗市场份额30%左右,常年保持越南市场份额第一。同时,在越南生产的冰箱还可用于支持日本、印巴市场。2)产品技术,海尔从三洋获得了冰箱的风冷技术、制冰技术、变频节能技术。3)日本企业先进的管理经验和产品研发团队。

第二步:双品牌驱动战略。由于三洋品牌使用年限有限制,海尔品牌在越南当地有风险,2017年海尔在越南开始主推AQUA品牌(可永久使用)。海尔智家在东南亚实行双品牌驱动战略:在越南、印尼等有排华传统的国家使用AQUA品牌;在马来西亚、泰国使用海尔品牌。

第三步:走向高端。越南居民的消费习惯使得他们在家电的人均投入相比于印尼、菲律宾更大,高端家电市场更有前景。2016年海尔AQUA战略转型至T型大容量冰箱,2016年销售500台,2018年销售26000台,大容量冰箱市场份额从不到1%上到32%。同时,2019年海尔AQUA于同奈省投资的洗衣机工厂正式投产使用,主要用于生产中高端滚筒洗衣机。

►【案例】TCL:基地建设+自主品牌

1999年,TCL在越南设立了其第一个海外彩电生产基地,布局海外市场。当时的越南市场,三星、索尼、LG等日韩巨头几乎占领了90%的市场份额,但TCL仍能成功打开越南市场,其原因在于:1)自身过硬的产品力,针对越南市场开发适合当地的产品和功能并加强品控。2)“三年免费保修,终身包换的服务承诺”改善消费者对于中国产品质量差的印象,减轻购买者的顾虑。3)用“农村包围城市”的战略打法,下沉到巨头无法触及的边缘市场,以边远市场作为突破口逐步发展壮大。2018年,TCL已成为越南第四大电视品牌。2019年TCL在越南的销量同比增长28.4%,市场覆盖率持续提升,连续三年成为越南增长最快的电视品牌;2020年上半年虽有疫情影响,TCL依然实现了越南市场24.8%的增长。目前,越南已成为TCL面向东盟的家电制造基地,且TCL在菲律宾、新加坡、印尼等地均建立了分公司。

2019年2月,TCL在越南的新基地开工,致力于打造产销一体的数字化生产模式,已建成的一期年产达300万台;在建的二期扩建后将达每年450万台整机的生产能力。TCL方面称,该新基地的产品在满足越南本地的市场需求外,还将出口欧美和东南亚市场,将成为中国电视品牌在东南亚投资中自建产能最大的数字化生产基地。

►【案例】OPPO:年轻化+渠道大战

长期以来,OPPO一直号召“年轻、时尚、科技”以迎合年轻一代,利用符合时代潮流的产品和营销手段打造年轻市场。OPPO在越南沿用了和中国相同的销售策略,例如聘请越南高人气演员代言、积极赞助演唱会等文体活动等,同时利用社交媒体展示其年轻、有活力的产品调性,符合越南年轻消费群体庞大的特点。2018年OPPO在越南市场份额达到24%,位列第二。2019年二季度,OPPO在东南亚主要国家排名均在前二。

综合来看,OPPO的渠道大战制胜于以下因素:

1) 强调互利共赢,员工激励机制到位:2010-2014年,OPPO进入泰国、越南后亟需拓展线下渠道,雇佣了大量本地人的销售团队,强调互利共赢,雇主和雇员共同分享利益。

2) 线下销售终端利用路演团队拦截用户:OPPO制定了“线下拦截客户”的营销策略,每年在各门店进行大量路演,每一个业务单元每月组织20-30次路演,越南市场的销售团队每年进行3500场以上的中性路演,成功在线下门店拦截到了很多原本无意购买OPPO、随后转变想法的消费者。

3) 与当地线下经销商合作密切:2010年之后, OPPO利用了当时移动世界和其他经销商的竞争,强势入驻移动世界,并且主打“移动世界”的线下门店。后期,移动世界的崛起也为OPPO提升了知名度,OPPO通过移动世界的扩展实现了越南手机市场渠道的全面覆盖。

文章来源

本文摘自:2021年1月29日已经发布的《中金看海外·东南亚:布局东南亚,缔造中国消费电器、消费电子产业后花园》