Adyen成立于2006年,目前已在20多个国家和地区设立了办公室,服务全球近4,000家企业。Adyen致力于最小化商家收款的复杂性,在支付链条中扮演网关和收单商的角色,前端聚合全球范围内的250多种支付方式、后端对接全球各类清算组织和发卡行,并提供风险管理等功能,帮助商家搭建高效的全球交易网络,从商家的每笔销售额中抽取交易费作为收入。

摘要

对标公司:大型科技集团、腾讯、移卡、拉卡拉、汇付天下等

以高端市场为切入口,满足复杂收款需求。全球大部分国家和地区均拥有各自独有的支付系统,大型跨国企业为了促进当地消费者完成交易,需要耗费大量资金和时间对接种类繁杂的支付方式。相较大多新兴支付服务商以中小商家为初期目标市场,Adyen自创立起就以服务大型商户为目标,通过自主研发的一体化全球聚合支付平台,将业务覆盖到五大洲并支持150多种货币交易,能够帮助商家简化支付处理的复杂性、提升全球化运营的效率。当前公司营业收入的96%为基于交易量的支付服务收入,而大型商家又贡献其96%的交易量。

打造本地化销售团队,不断提升服务体验。Adyen设立了遍布全球的销售网络,为大型商家配置1对1的销售专员,提供全方位的售前咨询和售后服务,获得较高的商家留存——2019年新增交易量的80%由存量客户所贡献、客户流失率常年保持在1%以下,以及较高的营销回报——2019年单位营销投入带来155倍的新增交易量(TPV)、大幅领先于同业。为拓展市场空间及提升净交易费率,Adyen已开始尝试“自上而下”切入中型市场,主要通过24/7的在线客服以及通过平台型企业间接触达其平台上的卖家(sub-seller)。

业务聚焦于支付本身,崇尚技术自主研发。Adyen围绕支付流程打造了一整套深度服务的解决方案,形成了自身独特的竞争力——包括一体化商务平台(Unified Commerce)、销售额提升系统(Revenue Accelerate)、风险控制系统(Revenue Protect)、消费者洞察功能(Customer Insights)等。Adyen技术优势领先且所有功能均为自主开发,以确保底层代码库的统一,有助于进行更快速的功能迭代、及时响应商家不断变化的需求,并通过在全球范围内设置的八个数据中心,力求减少处理延迟、保证支付平台稳定运行。

财务与估值

2019年Adyen平台交易量高达2,396亿欧元(2015-2019年 CAGR 65%),净营业收入达4.97亿欧元(2014-2019年 CAGR 80%),Adjusted EBITDA为2.79亿欧元(2014-2019年 CAGR 109%),净利润为2.04亿欧元(2014-2019年 CAGR 108%)。公司于2018年6月上市以来股价增长近7倍,当前市值约500亿欧元,估值对应2019年245x PE。

风险

宏观经济波动、大型商家自建支付体系、其他聚合支付平台的竞争。

正文

Adyen:“高举高打”的全球聚合支付平台

Adyen成立于2006年,目前已在20多个国家和地区设立了办公室,服务范围覆盖五大洲,为全球近4,000家企业提供聚合支付服务(支持250多种支付方式)、收单服务、硬件设备产品等。旗下主要产品矩阵包括Online Payment、POS Payment、Adyen for Platforms、Unified Commerce、RevenueAccelerate、RevenueProtect、Customer Insights、Issuing等。2019年Adyen平台交易量高达2,396亿欧元(2015-2019年 CAGR 65%),净营业收入达4.97亿欧元(2014-2019年 CAGR 80%),Adjusted EBITDA为2.79亿欧元(2014-2019年 CAGR 109%),实现净利润2.04亿欧元(2014-2019年 CAGR 108%)。

发展历程:建立面向大型商家的全球聚合支付平台,与商家深度合作实现协同发展

阶段1(2006年-2011年):建立全球聚合支付平台,创业初期实现盈利

2006年,Adyen在荷兰成立。单词“Adyen”源于苏里南语,意为“重新开始(start over again)”。大型企业在开展国际化业务时需要逐个对接当地的支付方式与清算组织,面临耗时长、成本高等问题。Adyen团队通过在全球范围内对接各类卡组织和本地支付方式,建立了一体化的全球聚合支付平台,解决了大型企业在全球化发展过程中的支付痛点,成功打入To B支付服务行业。

2010年,一方面Adyen积极获客,接入了第一个国际化的大型商家——美国电商团购平台Groupon;另一方面,Adyen努力扩展支付服务的范畴,推出了风险管理工具,用于降低支付欺诈给商家带来的损失。成立五年后的2011年,Adyen成功实现盈利,并在此后一直保持较高的盈利能力。

阶段2(2012年-2015年):持续吸引大型企业,多点开花实现加速增长

2012年,Adyen在多个方面实现了突破:1)Adyen取得了全欧洲范围内的收单牌照,发布收单服务功能(Adyen Payment Acquiring),将支付链条中的收单环节纳入服务范围。2)同年,Adyen全年平台交易量第一次超过100亿美元、同比增长35%,其中移动支付交易量同比增长300%。3)Adyen在欧洲发布了移动读卡器“Shuttle”,能够连接移动平板和手机,方便商家接受各类刷卡支付,并成为在欧洲地区服务范围最广的移动读卡器——Adyen Shuttle在17个欧洲国家上线,竞争对手iZettle、Payleven、SumUp同期的服务范围分别为7个、6个和11个欧洲国家。相对于其他竞争对手,Adyen读卡器的固定月费较高而每笔交易的抽成比例较低,对交易量较大的商家更为友好,反映出Adyen服务大型商家的战略倾向。4)Adyen平台在欧洲、俄罗斯、中东、中国、韩国、日本等国家和地区内接入了27个本地支付方式,平台所支持的支付方式增至217种、合作的收单银行增至87个。5)Adyen在旧金山、伦敦、巴黎分别设立了办公室,使销售人员和技术支持人员能够直接对接当地的大型商家,实现及时响应和深度服务,并以此巩固和拓展全球化布局。

2013年,Adyen一方面继续拓展全球化布局,在美国市场加速获客,在德国柏林开设了新的办公室,并接入了葡萄牙、斯堪的纳维亚、巴西等国家和地区的支付方式,使平台支持的支付方式数量增加至251种,同时移动读卡器Shuttle的服务范围也拓展到19个欧洲国家和美国;另一方面,Adyen深耕特定行业,与12家大型航空公司签署了支付服务协议,使其服务的航空业公司增加至20家。总体而言,Adyen在全球范围内服务的商家数量超过了3,500家。此外,Adyen发布了自动支付(Automated Pay Out)和便捷加密(Easy Encryption API)功能,简化了游戏、旅游和P2P(个人间转账)行业的支付流程,并提升了支付服务的安全性。Adyen 2013年的平台交易量同比增长40%,其中移动支付占比从2012年的10.5%提升至19.5%。

2014年,Adyen发布了全渠道销售解决方案(omni-channel payment solution),覆盖商家的PC端、移动端和线下POS机等全部销售渠道,接入了Apple Pay、支付宝、银联ExpressPay等支付方式,为航空业和零售业定制了账单支付功能(Invoice-based payment)。同年,Adyen成功接入Facebook、Spotify、Airbnb、多米诺披萨等全球大型企业,全年平台交易量同比增速提升至80%。

2015年,Adyen在支付方式和服务内容方面继续拓展,一方面接入了Android Pay、Samsung Pay等主流支付方式,在东南亚地区与当地的网银系统和ATM机实现对接,另一方面发布了集成的风险管理服务(RevenueProtect),同时为互联网平台提供定制的支付服务(Adyen for Platforms)。同年,Adyen成功接入Netflix、Dropbox等多家大型企业。

阶段3(2016年-2019年):提升服务广度与深度,与大型企业协同发展

2016年,Adyen全年平台交易量高达900亿美元,同比增速略微回落至80%,并在此后三年保持同比50%左右的增速。Adyen一方面持续拓展服务范围,通过自持牌照和与收单银行合作(BIN sponsorship)两种模式,获得了巴西、新加坡、香港、澳大利亚、新西兰和非洲的收单资质,同时在欧洲地区获得了银行牌照;另一方面,Adyen持续深化支付服务内容,发布了Checkout、Terminal API、3DS 2等多个功能,从支付接口、支付安全、支付流畅度多个角度优化支付体验,并上线了集成的RevenueAccelerate服务,同时每周更新一次核心支付系统以提供最优质的支付服务。此外,Adyen在2019年底上线了发卡功能(Issuing),使商家能够向其用户(sub-seller)发放预付卡(prepaid card),并且商家直接掌握预付卡支付规则的设定权限,能够根据具体的应用场景进行灵活调整。

产品服务:聚焦核心业务,通过支付服务帮助商家提升运营效率

Online Payment

Adyen线上支付(Online Payment)包含网页端支付、App内部支付、链接支付(Pay by Link)和自动订阅等多个渠道,覆盖全球范围内的主流支付方式。同时,Adyen线上支付可以优化支付流程以提升消费者转化率,包含自动检测卡片类型、信息加密存储、自动调整支付界面等功能,并在后台提供智能仪表盘(Dashboard),使商家能够获取全球范围内的实时可视化支付交易数据。

此外,Adyen对B2C平台、B2B平台和订阅场景分别进行了深度优化。例如,B2C平台可以通过Adyen的AI风控能力和预先设定风控规则这两种方式预防线上欺诈交易;B2B平台可以在各类币种下实现更快的资金结算,并将交易数据和资金流动同步到ERP系统中;在订阅场景中,Adyen为ebay、Spotify、Uber、HelloFresh等大型企业提供循环支付(recurring payment)解决方案,能够在其订阅用户自动付费的支付流程中,优化关键节点的支付体验,自动更新卡片信息,并借助积累的数据资源和大数据分析能力,针对各种类型的失败交易设计最优化的应对策略,从而提升用户付费成功率。此外,Adyen还可以通过RevenueProtect服务,对最频繁的两类欺诈行为(卡片信息窃取和中间商欺诈)进行深度风控,降低商家的潜在损失。

POS payments

Adyen POS支付向商家提供九种硬件终端设备,分为柜台式POS(Countertop)、移动式POS(Portable)、手持式POS(Handheld)、多功能POS(Multimedia)和无接触式POS(Unattended)五类,覆盖多种线下收款场景。Adyen POS设备支持Wifi、移动网络、蓝牙等多种无线连接方式,接受卡支付、二维码支付、NFC支付、电子钱包等多种支付方式,并在全球范围内配置24/7的本地客服和工程专家以提供全方位的售后服务,支持英语、法语、德语、荷兰语四种语言。

Adyen for Platforms

Adyen为平台型企业提供定制化的支付服务。平台可以通过API接口集成Adyen聚合支付,在卖家注册时进行实时KYC审核和状态更新,并且能够运行测试场景以优化支付体验,从而使平台上的卖家能够在全渠道(PC端、移动端和线下)接受来自全球各地消费者的付款,实现各币种下的收款与银行转账。同时,Adyen for platform提供自动抽佣功能,平台可以设置收费规则,从货款中自动抽取手续费并将剩余款项直接转入卖家的银行卡或银行账户,实现资金的快速结算。此外,平台还可以在后台获取支付交易数据,便于分析运营情况。

得益于Adyen一体化的发展策略,平台型企业只需与Adyen签署一个合同,便可以接受全球范围内的各类支付方式,从而在全球化发展过程中无缝对接各地区消费者的支付通道。Adyen for platforms服务的商家类型包括SaaS平台、B2C电商(Marketplace)、外卖配送平台等,服务的企业包括UberEat、Grab、Amazon、ebay等大型互联网平台。

Unified Commerce

采用全渠道销售策略(Omnichannel)的商家提供网页端、移动端和线下店购物渠道,使消费者能够随时随地进行比价和购物,从而提升消费体验,促进销售额增长。然而,商家如果在各渠道中采用不同的支付平台,将由于难以对接交易数据和底层系统而影响其对消费者的洞察和营销能力。Adyen聚合支付平台天然具备“一体化”属性,能够为商家统一各渠道的消费者交易数据,避免上述的多平台问题,并通过后台系统的自动统计分析,使商家在全渠道销售策略的基础上建立更加高效的“一体化商务(Unified Commerce)”。

RevenueAccelerate

全球约有5%的线上卡片交易因为支付系统本身缺陷而无法完成。为了解决该问题,Adyen自主研发了RevenueAccelerate系统。该系统由数据驱动,能够优化每一笔支付的处理流程,从而降低支付失败率,提升客户销售额。该系统具备以下五个功能:

1. 智能对接发卡行(Smart issuer logic)

不同的发卡行对数据格式有不同的偏好。Adyen能够对每一笔支付请求进行重新编码,并根据发卡行的偏好自动进行调整,从而提升支付的成功授权率。此外,Adyen还能够根据发卡行结算规则的变化自动调整编码方式。

2. 智能选取清算路线(Intelligent payment routing)

Adyen作为全球聚合支付平台,直接对接全球各类清算组织,并且与服务范围内的当地银行建立了广泛的合作关系。基于此,Adyen能够从相关银行的角度,通过大数据分析,在各类清算组织中实时选取授权通过率最高的清算路线,从而降低交易失败的概率。

3. 自动验证卡片有效性(Dynamic card validation)

Adyen通过自动发送微额支付请求(例如0美元或1美元),帮助商家确定消费者登记的卡片信息是否真实和正确。对于主要提供订阅服务的企业而言,这项功能可以提升循环支付的成功率,最终提升客户LTV(生命周期总价值)。在南非,Adyen客户使用该项功能后将订阅用户的支付成功率从50%提升至80%。

4. 自动更新用户卡片信息(Account updater)

通常而言,每个月都有3%的卡片过期。Adyen通过将用户卡片信息同步到最新状态,使商家不受消费者卡片过期、丢失和盗窃的影响,从而确保订阅用户的循环支付正常进行,降低用户流失率。

5. 自动重启失败交易(Auto retries)

一部分交易仅由于暂时的故障或传输问题而失败。Adyen能够识别该类交易,并自动通过对平台上全球交易数据的分析,为各类型的失败交易设定最优化的重启方案,从而提升支付成功率,并最终帮助商家减少订阅用户的流失率。

RevenueProtect

RevenueProtect是Adyen自主研发的风险管理系统,包含标准风险管理工具、交易欺诈审查功能和高级风险识别工具,主要针对支付过程中的高速自动化欺诈和虚假交易问题(High-velocity and automated fraud)。此外,过度的安全审查会使交易流程更加繁琐,进而破坏用户支付体验,阻止正常交易。例如,美国区域的交易安全审查防止了近40亿美元的欺诈损失,但同时也阻止了86亿美元的正常交易。而RevenueProtect系统能够兼顾安全性与支付流畅度,从而实现最优化的支付服务。

Customer insights

Adyen消费者洞察功能(Customer insights)聚合了各个渠道的支付交易数据,并通过数据可视化技术呈现实时的数据报表,使客户能够直观的获取全球各地区、各销售渠道的支付情况。Adyen的消费者洞察功能更加聚焦于支付本身,对支付流程中的各阶段进行数据统计分析,使客户能够获取实时交易量、交易授权通过率、交易清算完成度等数据,进而对各地区销售渠道的支付环节进行针对性优化。此外,Adyen与各大清算机构直接对接,能够获取支付清算的反馈数据(payment response data),使企业可以识别影响每笔交易成功或失败的因素,例如发生问题的卡片类型或相关银行。

Issuing

发卡功能(Issuing)是Adyen发布的B2B产品,赋能商家向其用户(指平台上的卖家、供应方、履约方等“sub-seller”)发放实体预付卡和虚拟预付卡。商家拥有定制预付卡支付规则的权限,可以限制卡片的交易地区、行业、门店、销售渠道、金额和时间等。此外,卡片的交易授权请求都将传送到Adyen平台上,商家可以在收到请求后的1.5秒内批准或拒绝。Adyen发卡功能使商家可以将前端收单与后端资金活动统一集成到Adyen支付平台上,深度管理生态内部支付流程,实现资金高效流转。例如,外卖配送平台Uber Eats可以向签约骑手发放预付卡,将完成订单所需的金额提前打入卡内,从而去除了骑手垫付和平台报销的流程。

为了实现上述功能,Adyen自主研发了资金管理系统(Balance Platform API),并且为商家建立了一套管理其用户资金的账户体系:首先,账户持有者(accountHolder)为商家的用户,用户全部的KYC信息储存在账户持有者单元中;其次,账户持有人名下可以设置一个或多个资金账户(balanceAccount),资金余额存储在资金账户中;最后,每个资金账户能够连接一个或多个支付工具(即企业发放的预付卡),商家为其用户设置支付工具的过程即为企业的发卡过程。此外,Adyen还为商家单独配置了资金账户(liable balance account)用于存放资金以及作为账户间资金流转的中介。

商业模式:基于网关和收单服务抽取交易费,提供硬件终端设备和其他服务

基于网关和收单服务抽取交易费

Adyen在支付链条中扮演网关和收单商的角色,在前端聚合全球范围内的250多种支付方式,在后端对接全球各类清算组织和发卡行,并提供风险管理等功能,帮助商家搭建高效的全球交易网络,从商家的每笔销售额中抽取交易费作为收入。Adyen将交易费收入分为处理费(processing fee)和结算费(settlement fee)两部分,分别对应支付网关服务和收单商服务。其中,处理费为从每笔交易中所抽取的固定费用,在欧洲和非洲为0.1欧元/笔,在北美、拉丁美洲和亚洲为0.12美元/笔;结算费按每笔交易额的一定比例抽取,包含了卡组织、发卡行及其他相关金融机构的清算成本,因此不同的支付方式有不同的结算费率,例如支付宝和银联支付为3%,美国运通支付为3.95%。Adyen提供两种服务方式:1)全栈式收单(full stack),即Adyen同时作为商家的支付网关和收单商,向商家收取处理费和结算费;2)Adyen仅提供支付网关服务,主要应用于航空业,对商家只收取相应的处理费。

作为聚合支付平台,Adyen采用了“interchange++”模式,即提前计算每笔支付的后端交易成本,并在此基础上收取Adyen聚合支付服务的费用,从而将成本转嫁给商户。该收费模式也可以向商家提供更加透明的支付费率,使商家在交易前即可获知各类支付方式的收费标准。

此外,收单商需要在经营范围内获得相关牌照才可以对接卡组织,进而完成清算。Adyen通过两种方式开展收单业务:1)在持有收单牌照的地区作为独立的收单商提供服务,目前覆盖地区为欧洲、加拿大、马来西亚、澳大利亚、新加坡、新西兰和香港地区;2)在没有获得收单牌照的地区,以BIN担保(BIN sponsorship license)的形式“租用”当地银行或具备相关资质的金融机构的收单牌照,例如Adyen在美国“租用”富国银行的牌照,在巴西“租用”Bonsucesso银行的牌照。

提供硬件终端设备

Adyen委托第三方供应商制造硬件终端设备(POS机),然后向商家销售从而获得收入和利润。通过销售POS机,Adyen迎合了线下无接触支付的发展趋势,并赋能商家实现全渠道销售,进而通过Adyen统一的支付平台实现“一体化商务”。

其他服务

Adyen的其他服务主要包括外汇服务费用和退款费用。2019年11月Adyen上线发卡功能,目前正在早期使用阶段,相关收入暂未披露。从支付环节来看,Adyen在欧洲拥有银行牌照,可以通过帮助商家发行预付卡,在相关交易中扮演发卡行的角色,从而提升资金清算速度,同时增加Adyen收单服务的竞争力和定价空间。

财务表现:业务规模高速增长,规模效应下盈利能力稳步提升

►平台交易量:Adyen以其“全球聚合支付”的特点吸引了大量国际化企业,平台交易量中大型商家的占比稳定在96%左右,且发展迅速,成为驱动Adyen规模扩张的主要因素。同时,Adyen近年来也在自上而下开拓中型商家市场,交易量占比在4%左右。拆分来看,Adyen平台上的单笔交易量长期下滑,但同期交易笔数大幅上升,推动平台交易量快速增长。此外,交易笔数的增长也有利于Adyen积累交易数据资源,优化支付服务质量,加强技术竞争优势。

从渠道角度,Adyen平台处理的线上交易量近年来稳步增长,2015-2019年CAGR为61%。同时,Adyen为了帮助商家实现“一体化商务”,推出了线下POS机产品,相关交易量增长迅速,2015-2019年CAGR高达176%,在总体交易量中的占比也逐年提升,2019年达到12.2%。1H20受疫情冲击,Adyen线下POS交易量增长停滞,在总体中的占比降低至8.5%。

从Adyen服务模式来看,作为收单商处理的全栈式交易量近年来保持高速增长,总体占比从2017年的60.9%提升至2019年的72.1%,并在疫情影响下进一步提升至1H20的77%。另一方面,由于Adyen支付网关主要服务于大型航空公司,因此在疫情冲击下相关业务增长停滞。

►营业收入结构:结算费收入占比最大,从2014年的82%逐年提升至1H20的89%,同时也是平均增速最快的部分,2014-2019年CAGR达到80%;处理费收入占比逐年递减,从2014年的13%降低至1H20的7%,2014-2019年CAGR为55%;硬件设备及其他服务收入占比稳定在5%左右,2014-2019年CAGR为68%。总体来看,Adyen营业收入中有近96%来自基于交易量的支付服务费。

►交易费率:Adyen硬件设备及其他服务收入占比较低,并且其他服务收入中包括与交易量相关的换汇交易费用和退款处理费用,因此以营业收入近似为支付服务的总体收入计算交易费率(gross take rate)。同时,Adyen没有披露净营业收入的结构,采用同样的方法计算净交易费率(take rate)。由于Adyen采用“interchange++”模式,且近年来其他金融机构收取的交易费用逐年增长,导致Adyen向商家直接收取的交易费率长期上升,而留存的净交易费率则有所下降。此外,随着Adyen商家交易规模的增加,大型商家的议价能力也有所上升,同样给交易费率带来压力。为此,Adyen一方面自上而下拓展中型市场,降低大型商家的压力,另一方面推出发卡功能,拓展支付服务链条,缓解其他金融机构增加收费所带来的压力。

►全球各业务地区对比:Adyen在北美地区的营业收入总体占比逐年上升至1H20的38%,欧洲地区占比则从2015年的74%下滑至1H20的48%,拉丁美洲、亚洲和其他地区营业收入占比较为稳定;在净营业收入方面,北美地区占比逐年上升,但1H20占比只有18%,欧洲地区占比逐年下降但仍保持在较高水平,拉丁美洲、亚洲和其他地区占比保持稳定。Adyen在美国没有收单资质,通过BIN担保协议租用富国银行的收单牌照来提供相应服务,并向富国银行支付牌照费用,导致交易成本相对较高,净营收率(净营业收入/营业收入)为Adyen其他业务地区平均水平的近1/3(1H20其他地区平均25.5%,北美地区8.6%)。尽管Adyen没有披露各地区的交易量,但是通过分析净营收率可以推断北美地区take rate相对最低,因此,北美地区业务的快速发展也推动了总体take rate的下降。

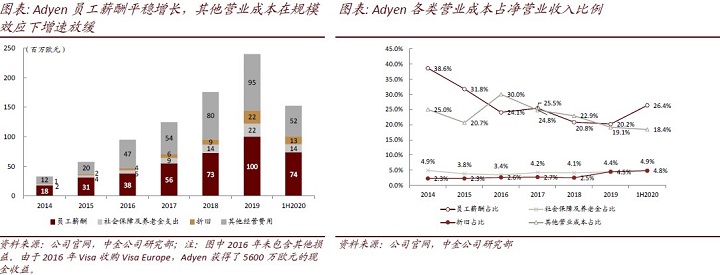

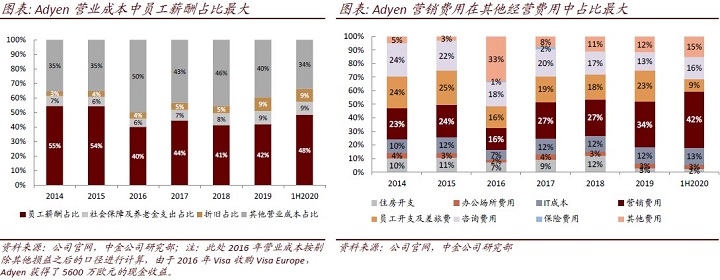

►营业成本结构:Adyen营业成本中,员工薪酬占比最大,2014-2019年CAGR为41%;占比第二大的成本支出为其他经营费用,主要包括营销费用、差旅费及其他员工开支和组织结构升级相关的咨询费用,2014-2019年CAGR为52%,但是近年来总体占比持续下降,且在规模效应下同比增速下滑至2019年的18.4%。其中,2016年Adyen服务的某旅游公司倒闭,违约成本计入其他费用,导致相应占比异常上升至33%;1H20由于疫情影响,公司差旅费支出大幅缩减,而营销费用保持同比58.2%的增速,使得相应占比提升至42%。此外,营业成本中的折旧成本占比有所上升,但管理层表示会将折旧控制在净营收比例的5%以下(2019年为4.5%)。

►盈利能力:得益于聚合支付的商业模式,Adyen在高速发展的同时能够持续提升盈利能力。息税前利润率从2014年的29.1%提升至2019年的51.7%。2016年受商家破产影响,剔除其他损益后的息税前利润率为39.8%。管理层在年报中提出在长期通过提升运营效率,使Adyen息税前利润率增加至55%以上。同期,Adyen净利润率从2014年的23.2%提升至2019年的41.0%。2020上半年,Adyen由于大部分交易量由线上部分组成,因此受疫情影响较小,实现了45.5%的息税前利润率,同期净利润率下滑至28.0%,这是Adyen持有的衍生品价值变动带来的非经常性损益造成的。

聚合全球支付,“自上而下”切入To B市场

以聚合支付撬动高端市场,解决大型商家支付痛点

在支付服务领域,面向大型企业的支付服务门槛相对较高,传统收单商、收单银行已经建立了较为稳固的合作关系,而面向小微企业的支付服务技术门槛相对较低且服务相对不充分,因此很多支付服务商(PSP,payment service provider)选择中小商家作为为切入点,然后逐步进行市场升级,服务更大体量的商家,例如Square通过移动读卡器产品打入美国SMB支付服务市场,然后丰富产品服务生态,逐步进入中型商家市场。然而,随着越来越多的支付服务商通过这一路径进入市场,激烈竞争下的价格战驱动交易费率(take rate)逐渐下滑,增加了服务商的盈利压力,中小商家交易量小、业务不稳定等特点也限制了支付服务商的增长空间,增加了运营的风险与难度。而Adyen从成立第一天起就以服务大型企业为目标,以聚合模式服务大型商家,实现了高增长、高盈利的发展。

对于大型商家而言,在开展全球化业务的过程中,商家需要在不同国家和地区向本地消费者提供支付渠道。由于地区间各不相同的支付方式和繁杂的合规要求,大型商家如果独立对接当地支付服务商,将面临成本高、耗时长的问题,同时,接入多个支付平台也会形成支付效率低下,难以统一交易数据等痛点。在这一背景下,Adyen自主研发了一体化的全球聚合支付平台,接入了全球范围内250多种支付方式,支持150多种货币交易,能够帮助商家简化支付处理的复杂性,并进一步通过支付服务使商家提升全球化运营的效率,从而成功打入To B支付服务行业。

建立营销团队,加深与大型商家的伙伴关系

2019年Adyen营业收入的96%为基于交易量的支付服务收入,而大型商家又组成Adyen 96%的交易量。获得大型商家客户能够使Adyen交易量实现爆发式增长,同时,损失大型商家也会对Adyen的经营造成重大的负面影响,例如2016年由于服务的某个旅游公司倒闭,Adyen承担了1200万欧元的违约损失,影响了公司整体的盈利能力。而在To B的服务领域,由于大型商家的决策链条长,决策流程复杂,因此设立销售专员有助于与大型商家进行长期的协商沟通,提供快速响应的售后服务,从而逐步获得大企业的信任,加深与大型企业的伙伴关系。为此,Adyen在全球范围内设立了20多个办公室,办公室成员由销售人员和业务支持人员组成,负责开拓当地市场,并且为大型商家配置了1对1的销售专员,提供24x7的即时支持。此外,Adyen将销售团队划分为四个角色,分别为销售经理(直接对接客户并拥有签字权)、关键客户经理(识别Adyen在现有客户中的潜在增长机会)、合作关系经理(负责提供技术支持)、营销经理(负责进行各类营销活动,维护Adyen品牌形象)。

Adyen与大型商家的协同增长来自于以下三个部分。首先,新的大型商家采用Adyen平台处理支付交易,例如Adyen与交易量高达860亿美元的eBay签订服务协议,自2020年下半年开始生效。其次,在签订服务协议之初,大型商家一般会先在某些国家和地区与Adyen展开合作,然后根据服务情况决定后续是否将更多的业务地区交由Adyen服务。因此Adyen通过提升在现有客户中的服务渗透率也能够实现增长。最后,现有的商家客户在Adyen所服务地区实现增长,从而提升存量。Adyen 2019年交易量的增长有80%是现有的商家客户所贡献的。

拓展服务范围,“自上而下”尝试渗透中型市场

大型企业由于其庞大的交易规模,拥有对支付服务商的议价能力,因此Adyen在提供支付服务时往往需要降低收费标准以获得关键客户,使支付业务面临交易费率下降的压力。同时,虽然Adyen能够通过“interchange++”模式转嫁成本,但是逐年上涨的交易清算成本推动前端交易费率(gross take rate)上升,叠加对大型企业的优惠,进一步压缩了支付业务的收入空间。在该背景下,Adyen推行下沉战略,将自己领先的高水平支付服务向中端市场渗透,拓展市场空间,并通过获得议价能力较小的中型商家,稳定总体交易费率。在销售团队方面,Adyen设置24/7的在线客服,对接中型商家;在销售策略方面,由于大型商家本身与多个中型商家具有联系,因此Adyen依托其服务的大型商家,借助其企业关系网络传播支付服务,实现低成本快速触达客户,例如Adyen通过平台型企业,向平台的卖家(sub-seller)提供支付服务。

业务聚焦形成技术优势,“以点带线”拓展其他服务

聚焦支付业务,打造技术领先的一体化平台,实现内生驱动的高速增长

Adyen专注于打造技术领先的一体化平台。自创立以来,Adyen具有强大的盈利能力和相对充足的资金,但是没有进行过一次并购,所有功能为自主开发,以确保底层代码库的统一,有助于进行更快速的功能迭代,及时响应商家不断变化的需求,并在全球范围内设置了八个数据中心,力求减少处理延迟,保证支付平台稳定运行。例如,近年来欧盟加大对支付流程的监管力度,推行更加严格的PSD2规则,在提升安全性的同时也导致了更加繁琐的支付流程,而Adyen是同类市场上第一个推出3DS 2服务的收单商,能够帮助企业优化支付体验,减少监管规则变化带来的损失。同时,Adyen具有一批经验丰富且稳定的内部技术团队,平均在Adyen的工作年限高达8年,团队成员流失率<2%。此外,Adyen在开发中采用跨部门协作的方式,每个工作小组由一个技术负责人和商业化负责人带领,最多不超过15人,有助于灵活高效地完成工作任务。在第三方机构Forrester Wave 的行业评选中,Adyen取得十三个单项第一,包括全球化支付平台、核心技术基础设施、全渠道销售解决方案等,被评为“全球化支付服务商(global merchant payment provider)”之中的领导者。

同时,Adyen的各类服务均围绕支付业务展开,通过深耕支付领域中的各类细分场景提升服务质量,保持竞争优势,例如Adyen的收入优化系统RevenueAccelerate能够通过大数据分析技术提升发卡行的授权通过率。

面向大型商家,建立效率领先的独立账户体系,实现差异化竞争优势

相较于其他新兴的支付服务商,Adyen的支付体系完全面向大型商家。Adyen能够为商家设立独立的企业账户(company account),支持连接到多个商家账户(merchant account),并且每个商家账户可以对接一种货币,使商家无需进行频繁的换汇交易,同时,商家账户下可通过配置门店ID的方式,将多个门店连接至一个商家账户中,实现对指定区域门店支付的集中管理。

此外,在收单处理方面,很多支付服务商将所有商户的交易信息传递至唯一的商家账户中,然后进行数据处理和收单服务。由于只需要一个商家账户即可完成清算,维护和服务成本相对较低,因此支付服务商对商家交易量的要求也相应较低,能够吸引中小商家,但是难以满足大型企业在大规模交易下对处理速度和精确性的要求。而Adyen独立的账户体系能够实现更高效、更精确的收单服务,并覆盖全球多个国家和地区,从而成功吸引大型商家。

拓展支付服务,实现支付链条的闭合,提升清算速度与定价空间

Adyen在优化各细分场景支付服务的同时,也在沿支付价值链条拓展支付服务。2019年底,Adyen上线了“发卡(issuing)”功能,使商家可以发放定制化的预付卡。该功能使Adyen在相关交易中可以作为发卡行处理支付数据,实现对支付网关、收单和发卡流程的全面覆盖。预付卡的持卡人在使用Adyen收单的商家处进行交易时,Adyen平台既是商家的支付网关和收单商,也是持卡人的发卡行,从而实现更快速、更准确的资金结算。同时,Adyen通过加深在支付流程中的参与度,提升定价空间,缓解逐年增加的交易清算成本压力,稳定支付业务的交易费率(take rate),进而在高速增长的过程中保持较高的盈利能力。由于Adyen拥有欧盟的银行牌照,管理层表示将在推进发卡功能的同时,加强银行牌照与支付平台业务的协同,在未来推出更广泛的支付服务。

文章来源

本文摘自:2020年10月16日已经发布的《Adyen:“高举高打”的全球聚合支付平台》