近期,自动化景气持续超预期,我们通过跟踪宏观、中观、微观高频数据,结合产业链调研验证,认为当前时点,工业自动化已经开启全面复苏。我们建议精选低估值、顺周期、具备长期护城河的装备制造龙头。

摘要

工业自动化成长与周期共舞,复苏进行时。8月25日我们发布《从机床订单超预期看机械行业顺周期投资机会》,提示自动化景气全面提升。近期,8月制造业PMI出炉,经济复苏持续超预期,印证了我们判断。本篇报告将从工业自动化框架入手,系统梳理自动化周期复苏信号。

► 成长主旋律:工程师红利接棒,产业升级提供广阔空间。1)受国内整体劳动力数量趋势性减少、制造业劳动力转移至服务业的双重影响,制造业一线用工人员持续减少,A股工业上市公司过去 7年(2013-2019年)一线作业人员在总用工中占比减少4ppt,“机器换人”需求迫切。2)以两大自动化下游为例,2012-2018年我国汽车/3C企业办研发机构中,硕博士人员数量的CAGR分别为12.6%/8.1%,保持高速增长。我们认为工程师红利接棒,将持续推进自动化发展。3)我们认为国内工业机器人真实渗透率低于统计口径,我们预计2019-2025年预计本体市场从269.5亿元提升至451.2亿元,集成市场从808.5亿元提升至1,353.7亿元,对应年均复合增速9%。

► 周期迎复苏:三重指标验证,工业自动化回暖趋势明确。自动化装备直接受到下游资本开支周期的影响,历史上机床、机器人等通用设备呈现3年左右的基钦周期。中国自动化市场自1Q18以来逐季回落,19年10月呈现复苏态势,尽管2020Q1疫情影响了自动化复苏进程,但我们认为2020H2工业自动化回暖趋势明确,未来2年将迎资本开支大年。1)宏观:8月制造业PMI 51.0%,因南方洪涝等因素环比略降0.1ppt,但连续六月位于扩张区间,制造业盈利体量和质量同步提升。2)中观:7月份工业机器人产量2.1万套(+19%),创历史新高,金属切削机床产量同比增速14.7%,延续高增长。3)微观:中国台湾气动元件企业亚德客营收自3月份后改善明显,6-8月销售同比增速分别为12.8%/27.4%/31.4%。而上银科技5月份后营收累计跌幅持续收窄。机械手企业伯朗特6月起双位数高速增长,8月出货量同比+69.2%。

► 我们的草根调研显示,工业标准品订单超预期。近期我们进行了产业链集中摸排,发现机床和注塑机作为通用设备制造“母机”,订单逐季改善。我们认为本次自动化复苏是全面性机会,而非结构性机会。1-7月整体制造业利润累计同比-4.5%,较1-6月(-9.8%) 明显收窄。1-7月汽车利润累计同比-5.9%,环比提升15ppt,边际改善突出。3C受益5G换机周期,上半年盈利持续维持高增长。

风险

下游资本开支不及预期,经济复苏不及预期等。

正文

工业自动化分析框架:成长与周期共舞,复苏进行时

成长主旋律:工程师红利接棒,产业升级提供广阔空间

人口—劳动力成本增加,同时人口素质提升

劳动力结构性转变与产业间劳动力转移是推动中国制造业转型核心原因。受到国内整体劳动力数量趋势性减少、制造业劳动力转移至服务业的双重影响,制造业一线用工人员持续减少,制造业各子行业的自动化改造升级需求迫切。

► 2011年前后,中国“人口红利”拐点出现。2011年后青年人口占比逐渐下滑至40%以下,这一趋势性转折将成为影响中国制造业的长期因素。2014-2019年,我国劳动年龄人口(16岁-59岁)从9.20亿人降至8.96亿人,占总人口比重从67.6%降至64.0%。

► 劳动力向第三产业转移。在生产要素中,劳动力是具备流动性的。伴随“人口红利”拐出现的,以农民工群体为例,从2012年开始,农民工制造业占比持续下滑,到2019年,占比仅27%,已低于服务业11pct。我们统计A股工业上市公司,发现过去 7年(2013-2019年)一线作业人员在总用工中占比减少4ppt。制造业劳动力数量的降低势必需要依靠劳动生产效率提升来弥补,“机器换人”成为企业发展大势所趋。

人口素质提升为制造业转型储备足够力量。人口素质是决定转型能否成功的关键因素,日本1980s制造业创新转型时人均受教育年限为9.1,韩国1990s制造业创新转型时为9.8。2015年中国整体受教育水平达到9.3,2019年已达到13.6。我国已建起世界规模最大的教育体系,为制造业转型储备了足够的力量。

行业—工程师红利接棒,自动化势不可挡

智能化转型是企业增强竞争力的必由之路。按照企业的盈利模型来分析,影响产品价格的因素主要是质量、稀缺性、核心技术等,依赖于持续的研发投入和生产革新;影响单位成本的因素是人工、折旧、能源、运输等成本,可变成本正在逐步攀升,特别是人工成本大幅上升;影响销量的主要是生产时长和生产效率等因素。随着可变成本增加不断吞噬企业利润,提升质量、增加效率、降低单位人工成本、加快技术创业等成为制造业企业的必由选择,而智能制造正是解决问题的关键。

工程师红利接棒,持续推进自动化发展。以两大工业自动化下游为例,根据国家统计局数据,2012-2018年我国汽车/3C企业办研发机构中,硕博士人员数量的CAGR分别为12.6%/8.1%,保持高速增长。

代表产品—我们预计2025年国内工业机器人突破450亿元

2013-2018年中国机器人安装量CAGR超过30%。中国、日本、韩国、美国和德国是全球工业机器人前五大市场,2013年-2018年CR5从70%提升至74%,呈现集中态势。制造业转型升级下,我国工业机器人2013-2018年装机量从3.7万台提升至15.4万台,CAGR为33%。

我们认为2018年国内工业机器人实际密度仅为61台/万人。2018年IFRS统计口径显示国内工业机器人密度为140台/万人,首次超过了全球水平,但我们认为存在高估的可能。以“工业机器人密度*制造业人员统计口径=工业机器人安装量”倒推测算,2018年IFRS中国制造业人员统计口径4,636万人,我们认为统计样本仅包含我国城镇制造业就业人员。国家统计局经济普查数据显示,2018年我国制造业从业人员为10,459.4万人,是IFRS样本量的2.3倍,因此我们测算得到国内工业机器人实际密度仅为61台/万人。

2025年国内机器人销量36.6万台,对应本体市场超过450亿元

► 保有量:根据“保有量=工业机器人密度*制造业从业人数”,2013-2018年我国制造业从业数年均降幅-3.5%,我们假定2019-2025年维持相同增速;2013-2018年我国工业机器人密度提升CAGR为41%。依照IFRS统计口径,2018年相比日本和美国仍有1.5-2.5倍增长空间,即真实工业机器人密度提升空间为3.5-5倍,我们中性估计至2025年真实密度达到276万台/人,对应2019-2025年CAGR为23.0%。

► 折旧报废量:我们同样采取5年期折旧,但发现历史上t年折旧对应t-5年安装量占比不到20%,我们认为主要与国内机器人渗透率低,及二手转卖影响。考虑到疫情之后,中长期时间段国内智能制造进程加速,我们假定2019年-2025年折旧占比均匀提升至25%,则对应2019-2025年折旧替换量CAGR为29.6%。

► 安装量:采用本年保有量=本年安装量+安装量-折旧报废量,我们预计2019年-2025年,国内工业机器人安装量从15.1万台提升至36.6万台,CAGR为15.9%。

根据我们的产业链调研,系统集成市场容量是整机市场容量3倍,2018年机器人均价约为19万元/台,假设年均价降幅9%,则我们预计2019-2025年预计本体市场从269.5亿元提升至451.2亿元,集成市场从808.5亿元提升至1,353.7亿元,对应年均复合增速9%,成长性较好。

地周期迎复苏:三重指标验证,工业自动化回暖趋势明确

当前站在周期复苏的起点。由于自动化装备直接受到下游资本开支周期的影响,历史上呈现周期性。以金属切割机床和工业机器人为例,前两轮需求高点分别出现在2014年及2017年,具备3年左右的基钦周期。中国自动化市场自1Q18以来逐季回落,19年10月呈现复苏态势,尽管上半年疫情影响了自动化复苏进程,但我们认为2020H2工业自动化回暖趋势明确,未来2年将迎资本开支大年。

中游制造的周期逻辑是“下游产能利用率提升—盈利改善—产能投资——中游设备需求好转”。下游行业的复苏周期中,首先是行业产能利用率提升带动利润回升;进而修复资产负债表,若叠加融资环境改善及投资信心恢复,扩产能增加经营杠杆动能增加,增加的资本开支将传导到中游设备。

根据我们跟踪的数据来看,当前宏观、中观和微观三重指标都反映自动化行业需求持续改善。

► 宏观

1)制造业PMI连续位于扩张区间。PMI是整个制造业景气度的综合指标,且与工业自动化相关性高,因此制造业PMI成为判断自动化行业景气锚。2020年8月制造业PMI为51.0%,因南方洪涝等因素环比略降0.1ppt,但连续六月位于扩张区间。我们认为制造业供需持续改善,自动化景气仍获支撑。

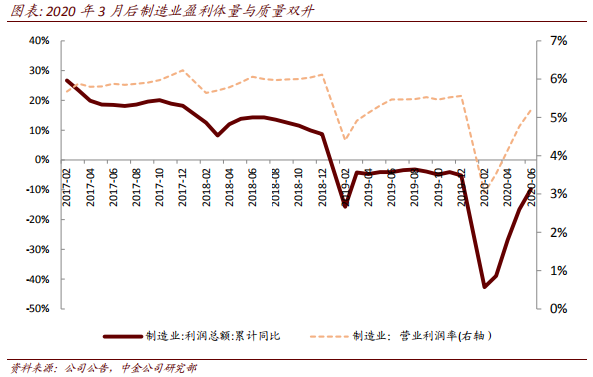

2)制造业盈利体量与质量双升。企业资本开支由“意愿”和“能力”两部分构成:“意愿”取决于需求景气展望等因素;“能力”由自身盈利水平决定。从意愿角度上看,本次疫情作为突发的压力测试,给予企业经营较大的警示,长久促进了“机器换人”意愿。根据我们的产业链调研,诸多工程机械,激光等龙头企业上半年技改项目加快推进,以提升整体经营稳定性。从能力角度上看,2020年1-6月我国制造业利润总额累计同比-9.8%,6月营业利润率已恢复至5.19%,盈利体量和质量同步提升。

► 中观:

7月份工业机器人产量创历史新高。据国家统计局数据,1H20我国工业机器人产量同比增长10%,7月份工业机器人产量2.1万套(+19%),创历史新高;金属切削机床产量同比增速14.7%,延续高增长。

► 微观:上市公司月度出货数据回暖

基于月度高频数据可得性,我们主要跟踪中国台湾气动元件企业亚德客和传动设备供应商上银科技的月度收入数据。亚德客营收自3月份后改善明显,6-8月销售同比增速分别为12.8%/27.4%/31.4%。而上银科技营收5月份后同比跌幅降至个位数水平,累计跌幅持续收窄。

此外,我们跟踪国内机械手企业伯朗特的月度出货数据。受市场需求回暖, 6月起伯朗特机械手出货双位数高速增长,6-8月出货量同比增加61.2%/22.3%/69.2%。

产业链摸排:从工业标准品订单超预期,看顺周期投资机会

近期我们进行了产业链集中摸排,顺周期企业订单逐季改善。

► 机床:

1)某机床企业甲:根据公司交流,3~8月新签订单同比增长80~100%,下游航空军工、5G通讯及新能源汽车、冶金矿山船舶等需求全面复苏。

2)某机床企业乙:根据公司交流,二季度以来公司处于满产状态,订单超过2017年高点水平,主要需求来自通讯及消费电子行业。

► 注塑机:

某注塑机企业:根据公司交流,3~8月新签订单同比翻番增长,同时7月海外需求开始复苏。3C、家电、包装等成为拉动需求主力。

我们认为本次自动化复苏是全面性机会,而非结构性机会。国家统计局显示, 1-7月整体制造业利润累计同比-4.5%,较1-6月(-9.8%) 明显收窄。以汽车、3C两大自动化下游为例,全国汽车4月份产销量增长率由负转正,结束连续21个月下滑态势,截至7月汽车利润累计同比-5.9%,环比提升15ppt,边际改善突出。3C受益5G换机周期,上半年盈利持续维持高增长,1-7月累计同比28.7%,环比再次提升。

投资建议:看好“低估值、顺周期”个股

1)工业自动化景气持续超预期。7月国内工业机器人产量同比增长19.4%,连续五个月同比双位数增长。

2)手工具市场国产品牌全球替代加速。全球工具行业市场约630亿美元,其中手工具市场约150亿美元。

3)线性驱动升降办公桌和电动医疗床需求爆发,国产化龙头竞争优势明显。

文章来源

本文摘自:2020年9月3日已经发布的《工业自动化全面复苏,顺周期个股迎投资机会》