微众银行是由腾讯牵头发起设立的中国首家互联网银行,而网商银行则是蚂蚁金服作为大股东发起设立的第一家核心系统基于云计算架构的商业银行。两家银行于2015年左右获批牌照,5年来依靠科技/场景优势践行差异化竞争策略——专注于普惠小微和零售客户——迅速成长壮大。相比传统机构,互联网银行兼具成长性和盈利能力;丰富的场景/高能数据奠定了大数据风控优势,本次疫情检验了诸多金融机构风控能力,我们预计疫情后竞争格局更加清晰;另外,科技输出和财富管理可能成为互联网银行未来充满想象力的业务领域,未来可能大幅优化公司收入结构。

更具成长性的互联网银行

微众银行是由腾讯牵头发起设立的中国首家互联网银行,而网商银行则是蚂蚁金服作为大股东发起设立的中国第一家核心系统基于云计算架构的商业银行,两家银行都是在2015年左右获得牌照,5年来凭借差异化竞争策略——专注于普惠小微贷款、服务长尾客户——迅速成长起来。2015-2019年数据显示,微众银行、网商银行盈利能力超出传统银行机构,同时,科技/场景/流量优势帮忙公司触达更广泛的客群继而获得更广阔的成长空间。

对比传统银行,互联网银行成长与盈利兼具

2019年末微众和网商银行资产规模2016-2019年CAGR分别高达134.6%和46.6%,自2015成立到2019年的五年时间,迅速发展成为总资产分别为2,912/1,396亿元的银行机构,以上市银行为样本,资产规模排序已经超过部分城商行;

从盈利能力来看,微众银行、网商银行2019年ROE分别为28.15%、15.81%,分别高于上市银行16.1ppt、3.8ppt,2019年相比2016年ROE分别提高19.4ppt、8.1ppt,而同期上市银行ROE下降2ppt。

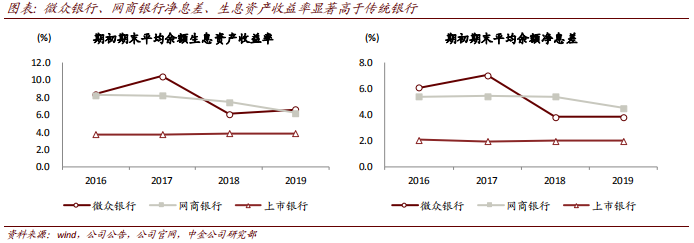

高息差源自触达能力,服务长尾零售和小微客群

触达并服务普惠金融客群。2019年末微众和网商银行资产负债表结构与传统银行相差不大,但网商和微众银行凭借领先的场景/科技优势触达长尾客群,尤其是传统金融结构无法服务的长尾零售和小微客群,向他们发放“金额小、期限短”的纯信用小额贷款等金融服务,在承担更高信用风险的同时获取相当的贷款定价。作为对照项,2019年上市银行新发放普惠小微贷款定价为6.7%[1],2019年个人贷款定价较高的平安银行录得零售贷款收益率7.74%,而微众和网商银行服务的客户群体更加下沉。

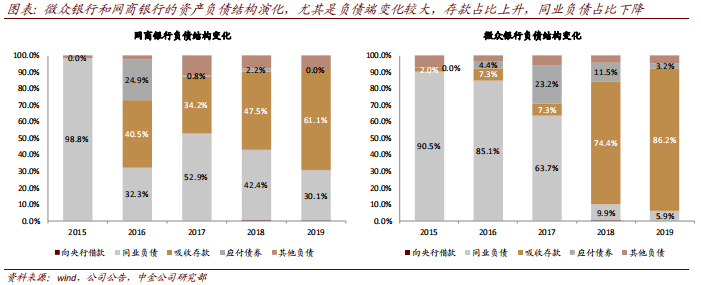

负债结构逐步改善,负债成本与传统机构差距未来将缩小。网商和微众银行负债能力弱于主要上市银行,从负债结构看,由于没有实体网点、无法办理一类存款账户,微众和网商银行很难吸收低成本存款,2015-2019年负债结构显示,网商和微众银行的同业负债和应付债券的比例明显高于传统银行,存款占比只有40%~,比传统银行低30ppt~。但近几年微众和网商银行的负债结构逐步改善,2019年底与传统银行接近,计息负债成本率与传统银行也在差逐渐缩小。向前看,我们认为微众、网商银行的规模扩大带来的品牌力可以增强吸收存款能力、中长期利率市场化在存款端的最终落地将帮助互联网银行缩小与传统银行的负债差距,另外,如果未来金融监管放开线上业务权限,也有助于互联网银行拉近与传统银行在负债能力方面的差距。

预计非息收入源自技术输出、ABS和财富管理

技术输出:微众银行成立时的定位便是“连接”,致力于做平台来连接个人客户与金融机构。所以现实需求与战略定位共同促使微众银行大力探索和发展联合贷款业务,根据财新报道[2],截至2019年10月,整个联合贷款市场规模达到了2万亿元左右,微众银行录得2500亿元,占据约13%的市场份额。联合贷款业务对于微众银行的盈利能力的影响有两种可能的模式,一是手续费模式,微众和银行按照一定的出资比例发放贷款,但是银行需要向微众支付一定的手续费作为引流和推荐客户或者提供技术联合风控的佣金;二是分润模式,即微众和银行按照一定的比例出资,另行约定利息分配比例,一般微众的分润比例会高于出资比例,多收的利息作为为银行引流或提供技术的回报。

ABS:微众和网商银行负债获取难度大,但是具有较优质的贷款资产,所以通过信贷资产流转(ABS)盘活存量资产、以非息收入的形式融入资金成为其支持普惠贷款发放、扩展业务的有效途径。根据银登中心的数据,微众和网商银行进行了多期ABS发行,截至2020年7月24日,微众银行存续的ABS共14期,较2019年底新增2期,在所有信贷资产流转项目中占比16.9%,较2019年底提高1.7ppt;而网商银行也是大力通过信贷资产流转来助力小微企业发展,尤其是疫情期间,银登中心启动业务绿色通道,一周内网商银行完成五期小微信贷资产流转业务备案[3],利用流转获得的资金向小微企业发放贷款,截至2020年7月24日,网商银行存续的ABS共35期,较2019年底新增8期,在所有信贷资产流转项目中占比42.2%,较2019年底提高8.0ppt。

AUM:微众银行和网商银行拥有丰富的场景流量,使得其具有较大的潜在客户群体以及客户行为数据,为精准营销、交叉营销提供了支撑,有利于其发展财富管理业务,做大AUM的同时获得可观的财富管理类收入。截至2019年末,微众银行管理资产余额突破4,400亿元,相当于同期上市银行中宁波银行的水平,AUM/总资产高达151%,比上市银行中该指标最高的招行还高出50ppt。

科技改变未来,场景/流量决定差异化商业模式

微众、网商银行科技实力领先,借助集团突出的场景/流量优势可以触达传统机构无法服务的长尾客群,主要是零售和小微的普惠群体,该群体融资需求市场巨大,以普惠小微为例,截至2020年5月末,获得普惠小微贷款的小微经营主体比例仅为25%左右。同时,丰富的场景带来的大量的高能数据,帮助互联网银行真正践行大数据风控。另外,在传统银行业务之外,财富管理、科技输出是另外一个充满想象力的业务条线。

触达能力决定了高成长潜力

场景/流量优势明显,使得微众和网商客户获取、客户经营、大数据风控等方面形成独特的竞争力。2020年6月,腾讯旗下的微信月活用户达到10亿人、QQ月活用户为7.7亿人,而阿里的支付宝月活用户为7.5亿人、淘宝月活用户为7.8亿人。腾讯社交体系积累了大量社交数据和其他场景信息,阿里巴巴则拥有淘宝、天猫、蚂蚁金服支付宝等平台积累的消费社交等信息。

高成长性来源于触达能力,服务潜力巨大的长尾客群。2019年微众银行财报披露,个人有效客户突破2亿人,比年初增长68%,覆盖了31个省、市、自治区的近600座城市,其中,“大专及以下学历”、“从事非白领服务业”、“单笔借款成本支出低于100元”的客户占比均超70%,近20%客户为首次获得银行授信,主打产品“微粒贷”笔均贷款约8,000元;同期微众银行法人客户达到90万家,为民营企业中的23万户普惠型小微企业提供了信贷服务,贷款余额约为年初的2.5倍;企业数量是年初的3.4倍,61%为首次获得银行授信;这些企业的就业人数超过200万人。而网商银行在“普惠金融、服务小微、服务三农”的发展定位下,截至2019年末历史累计服务小微企业和小微经营者客户2,087万户,户均余额仅3.1万元,其中80%的客户从未在其他银行获得过经营性贷款。由于缺少相关信息数据无法通过授信要求,传统银行机构很难服务上述普惠小微和零售客群,且这部分客群潜力巨大。以普惠小微为例,截至2020年5月,普惠小微贷款支持了2,863万户小微经营主体,信贷支持覆盖超过1/4,仍有3/4经营主体需要融资支持。

疫情放大了互联网银行的触达能力。新冠疫情导致经济发展、居民消费放缓,冲击了小微企业资金链,单纯依靠传统金融机构难以满足小微企业信贷需求,而服务小微企业和长尾零售客户正是微众和网商银行的定位与优势所在。3月13日,银保监会首席检查官杨丽平在国务院联防联控机制新闻发布会上提及,鼓励政策性银行、商业银行加强与主要依靠互联网运营的民营银行的业务合作,为小微企业精准滴灌,提高复产小微企业的贷款可获得性[4]。早在3月5日,全国工商联已经会同多家行业协会,与网商银行等共同发起“无接触贷款”助微计划,100家银行、100家企业、100家市县政府积极响应,计划在半年内支持全国约1000万家小微企业、个体工商户及农户等复工复产,参与银行中既有三大政策性银行,也有工、农、中、建等国有银行的浙江省分行,以及股份制银行和各地城商行、农商行、村镇银行[5]。

践行大数据风控,疫情是一次压力测试

网商银行“是中国第一家将核心系统架构在金融云上的银行”,而微众银行采用科技驱动的业务模式,网商和微众都非常重视科技投入和建设。2019年微众银行公开的发明专利申请量632件,居全球银行业前列,科技人员占比近六成,研发费用占营业收入比重近10%,而2019年传统银行中科技投入占营收比例最高的招行该比例为3.7%。大量的科技投入,加之微众和网商银行处于快速发展期,营销推广等费用支出也较大,导致其成本收入比较高。但是随着科技的发展成熟,边际投入会逐步减小,而边际产出逐步提升,达到提质增效的作用。

同时科技本身也可以通过技术输出的方式为在银行带来中间收入,形成银行多元化的收入结构。微众银行在云计算、人工智能、大数据、和区块链方面的技术都处于领先地位,并且也以开放的姿态积极进行金融科技输出,除了将银行的能力变成标准的插件提供给其他机构外,还为若干行业及其主管部门提供基础设施、协助创造科技生态和建立行业标准。微众银行不仅利用科技促成了自身经营效率和盈利能力的提升,而且通过技术输出不断扩大在整个行业的技术影响力。

► 微众以WePower(微动力)SaaS服务将理财超市、远程身份认证、移动支付、机器人客服等能力输出给合作银行,通过“微众•理财”SDK(应用软件包)嵌入至合作银行的APP中,使得合作银行的客户可通过合作银行APP中的“微众•理财”板块购买由微众代销的金融产品;

► 利用云计算技术搭建了具备完全自主知识产权的分布式银行核心系统,每账户运维成本降低至国内外同业的十分之一以下,并通过开源代码、免费软件、开放接口等多种形式进行技术输出;

► 大力发展联邦学习技术,建立FedAI合作生态,打造全球首个联邦学习底层技术平台(FATE),并且将这种基于数据隐私保护的人工智能底层算法全面开源捐献给全球知名的Linux基金会,努力构建行业生态,在保护数据安全、隐私的前提下促成各方数据合作、联合建模,推动人工智能深度学习,并且将人工智能技术应用于自然语言处理、智能客服、在线身份验证、精准营销、智能资管等经营环节,2019年10月,微众银行AI团队正式推出智能资产管理科技平台“揽月”,该平台已和多家机构达成合作,并将作为智能资管领域的新型数字基础设施,在银行、基金、保险、期货等多个金融领域持续落地应用;

► 微众还打造了区块链底层技术开源平台FISCO BCOS,成功帮助合作伙伴在生产环境落地超过数十个应用案例,同时微众自身也完成了人民版权平台、机构件对账平台等项目;

► 大数据技术则在大数据风控、大数据精准营销、数字化财富管理、个性化服务等方面赋能银行经营。

践行大数据风控,资产质量指标组合表现稳健。微众和网商银行拥有基于背后集团的生态、场景、数据与相应的算法模型,大数据风控能力较强,比如微众银行评级系统累计建立了超过400个互联网大数据、征信和反欺诈等系列风控模型以及超过10万个风险参数;而网商银行通过互联网+大数据技术的方式构建了县域农户专属的授信决策模型以及县域地域风险评级,实现了对农户的精确识别、精准画像、自动授信,并有效控制风险[6]。虽然微众、网商银行信用成本高,微众银行2019年信用成本3.9%,接近传统银行的3倍,但是其拨备覆盖率也显著高于传统银行,2019年微众银行拨备覆盖率录得444%,是传统银行的2倍。同时,微众和网商银行的不良率也较低,2019年分别为1.24%和1.3%,而同期传统银行的不良率为1.46%。

疫情是一次压力测试,关注疫情后市场格局。我们预计缺乏风控能力的机构将陆续退出市场,疫情后竞争格局更加清晰,而微众、网商银行的大数据风控能力或可经过周期和疫情检验。2018年共债问题爆发,诸多P2P平台破产出局,2019年末捷信消金等持牌消费金融公司的不良率和趣店/宜人贷的逾期率数据出现波动。微众和网商的资产质量表现优异,2019年末不良率录得1.24/1.3%,显著低于上述机构。我们认为2020年财报将展示疫情对于不同机构资产质量端的冲击,经历消费信贷不良周期和疫情压力测试的数据将更具说服力。

科技输出和财富管理是充满想象空间的业务领域

微众和网商银行的科技优势可能在将来通过科技输出的方式加速其发展进程。随着科技的快速发展,人工智能、区块链、大数据、云计算等技术在金融机构的运营中发挥着越来越大的作用,金融与科技的结合成为了行业共识,传统银行机构也在加大投入发展科技,我们预计2019年银行业金融机构科技投入达到1,740亿元,占行业总资产的0.06%,预计2030年科技投入规模可能接近万亿元规模。微众和网商银行可以通过技术输出的方式赋能其他金融机构,尤其是一些资产规模偏小且科技基础薄弱的区域性银行机构。

财富管理业务值得期待。截至2019年底,微众银行管理资产余额突破4,400亿元,相当于同期上市银行中宁波银行的水平,如果以“AUM/资产规模”指标来衡量,微众银行的财富管理业务发展程度与招行相当。另外,财富管理是低资本消耗型业务,也可以充分释放微众等互联网银行基于场景/流量优势带来的触达能力,其大数据优势也大幅提高了KYC效率,为精准营销提供了先发优势。

风险

金融监管对于技术应用的限制,资产质量恶化超预期

-----

[1]https://www.cbirc.gov.cn/cn/view/pages/ItemDetail.html?docId=911005&itemId=961&generaltype=0

[2]database.caixin.com/2019-10-26/101475667.html

[3]http://www.yindeng.com.cn/Home/gywm/cn/zzdt/20200224/887539.shtml

[4]http://www.gov.cn/xinwen/2020-03/13/content_5490885.htm

[5]http://www.acfic.org.cn/fgdt1/zjgd/202003/t20200305_159379.html

[6]资料来自微众和网商银行2019年年报

文章来源

本文摘自:2020年7月29日已经发布的《科技改变未来,场景/流量决定差异化模式——互联网银行主题报告》