我们在年初分析过中概股回归港股(“中概东归”)的主题(参见《中概股回归港股六问》),最近有海外上市的红筹龙头科技宣布启动A股上市,标志着市场期待多年的上市红筹回归A股(“红筹北上”)最终成行。我们在本文中分析红筹回归A股的潜在体量及影响。

红筹股回归A股经历的曲折历史

红筹企业指注册地在境外、主要经营活动在境内的企业。虽然红筹股回归早在2001年就提上了证监会的议程,但多年来境外红筹公司想要在中国境内上市,需要拆除红筹结构,把控制权转回境内。然而,拆除红筹架构通常涉及较为繁琐的程序以及境内外法规的监管,红筹回归的吸引力不足。

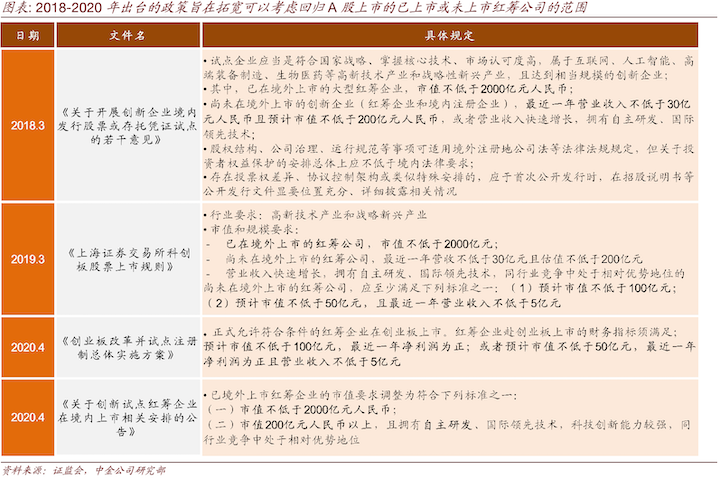

近年来,在A股推进国际化及开放、增加包容性的背景下,具体推进红筹企业回归A股的政策陆续出台。2018年,《国务院办公厅转发证监会关于开展创新企业境内发行股票或存托凭证试点若干意见的通知》正式允许试点红筹企业按程序在境内资本市场发行股票或者存托凭证上市,但对市值和行业要求的门槛仍然较高。2019年7月,随着科创板落地,红筹企业科创板上市政策逐步出台,拓宽了红筹企业A股发行股票或者CDR实现上市的途径。今年五一前出台的创业板注册制试点文件正式允许红筹企业在创业板上市,并且明确了对已上市和未上市的境外红筹企业赴创业板上市的标准。随即,证监会发布《关于创新试点红筹企业在境内上市相关安排的公告》,显著降低了已境外上市红筹企业的市值要求。除了原本2000亿元的市值要求外,市值达到200亿元且具有较强的科技创新能力也可选择回归。

解析红筹股回归A股的几个选择

1)CDR vs. 直接发行股票?

在不拆除红筹架构的情况下,目前红筹企业可以考虑以发行存托凭证(CDR)和直接发行股票的渠道回归上市。红筹公司采用CDR模式发行,多一步存托手续,此外还涉及到CDR本身处于发展初期的顾虑,近期我们认为多数红筹企业更愿意选择直接境内发行股票回归上市。今年二月,华润微电子以直接发行股票的形式在科创板上市。

2)回归目标板块?

市值水平、领域不同的红筹股可能会选择回归的A股板块也不同。我们认为市值大于2000亿元传统红筹企业有可能会选择回归主板,而创新型红筹企业可能在创业板和科创板中选择。

筛选上市红筹企业: 红筹回归提高A股上市公司质量、促进优胜劣汰

我们将海外已经上市的红筹股(包括中概股及香港上市的红筹股)按照下面两套标准分别进行了梳理:

1)市值大于2000亿元;

2)市值大于200亿元的创新型企业(且符合创业板和/或科创板上市条件)。

第一类企业合计市值12.3万亿元,第二类企业合计市值1.5万亿元,如果这些企业回归A股平均新发行5%股份,合计融资额将达到6800亿元,我们预计在未来2-3年内逐步成行。我们认为大市值红筹和部分创新红筹回归A股,将促进资本市场支持实体经济、支持创新升级,丰富A股的投资品种、提高整体上市公司质量,同时会对那些质地欠佳的偏小市值个股造成继续进一步资金稀释、促进优胜劣汰,中长期将改善中国股市生态。

文章来源

本文摘自:2020年5月24日已经发布的《哪些上市红筹可能回归A股?》