中金优选龙头组合自发布以来,已有近半年的时间。我们将对组合业绩表现进行回顾,并对组合当前的投资价值进行简要分析。此外,我们还为那些希望以该组合作为主要标的,进行战术配置或波段交易的投资者,提供了若干资产配置/择时交易/风格轮动的解决方案。

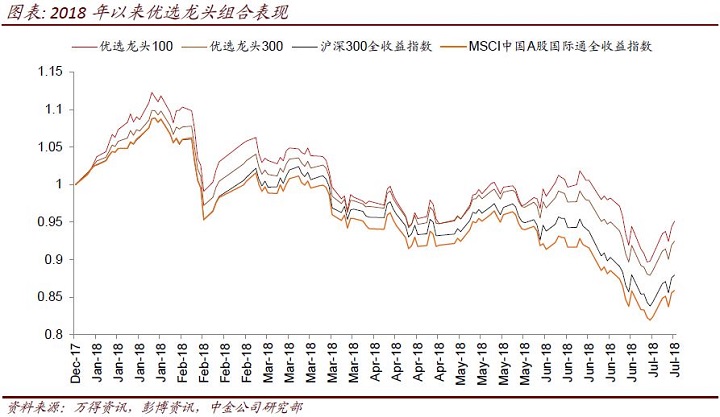

优选龙头组合自发布以来,表现持续优于市场

今年1月,为捕捉中国经济转型趋势所带来的长期主题投资机会,我们以价值投资的理念,通过基本面量化方法,构建了高透明、低换手、重逻辑、强表现的龙头股组合。组合发布以来,受多方面风险事件影响,A股市场的整体波动相较于去年明显增大;市场的风格和行业表现相较此前两年也出现了明显的变化。然而,在此背景下,中金优选龙头组合经受住了市场的考验,表现持续优于沪深300指数等最常用的市场基准。具体来看,截至7月15日,优选龙头组合100今年以来,累计战胜了沪深300全收益指数7.17%;优选龙头组合300战胜沪深300全收益指数4.51 %,两个组合延续了样本内的优异表现。

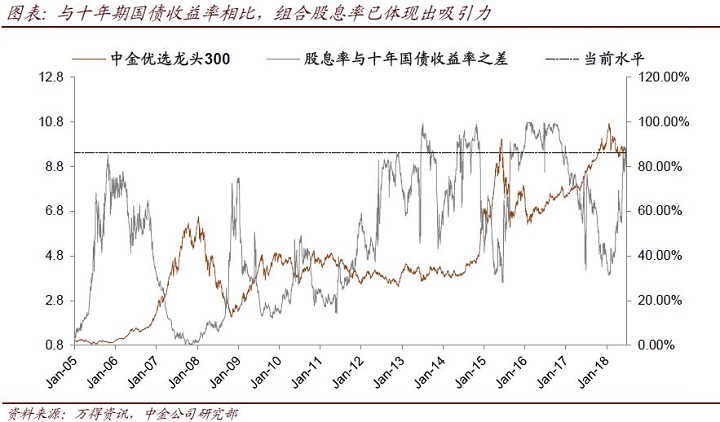

优选龙头组合估值处于历史底部区域,配置价值凸显

由于市场近期出现快速调整,A股市场的整体估值已回落至历史底部区域,为配置资金提供了一定的安全边际和布局时机。我们以优选龙头组合300为例,对组合的投资价值进行分析。经测算,无论看市净率、市盈率等相对估值指标,还是看股息率与十年期国债收益率之差等相对价值指标,优选龙头组合300当前均处于历史底部区域,配置价值凸显。

以优选龙头组合300为标的,多种配置/交易的解决方案

作为暴露市场Beta风险的投资组合,优选龙头组合300最简单的配置方式便是买入持有,以此来捕捉中国经济转型大趋势的主题性投资机会。如果结合市场当前的整体估值水平,在当前位置买入并持有优选龙头组合300具备不错的性价比。

除此之外,对于不同风险偏好和交易风格的投资者,优选龙头组合还可有多种“玩法”:例如,由于组合历史上相对沪深300指数有不错的超额收益,投资者可以利用该组合作为多头持仓,利用沪深300指数期货进行对冲交易,提取与市场Beta走势低相关性的Alpha收益;也可以根据自己的风险偏好,动态调整沪深300指数期货对冲比例,选择性暴露Beta敞口。而因为交易限制、风险偏好等原因,不想利用期货等衍生工具的投资者,也可通过配置或交易的思维,动态调整自己的Beta暴露。

我们以优选龙头组合300为主要标的,为进行战术配置和波段交易的投资者,提供若干“资产配置/择时交易/风格轮动”的解决方案:

►预期年化收益8%的资产配置方案:以优选龙头组合300、中证500、中证国债和中证企业债为资产,基于动量的分层风险预算方法。

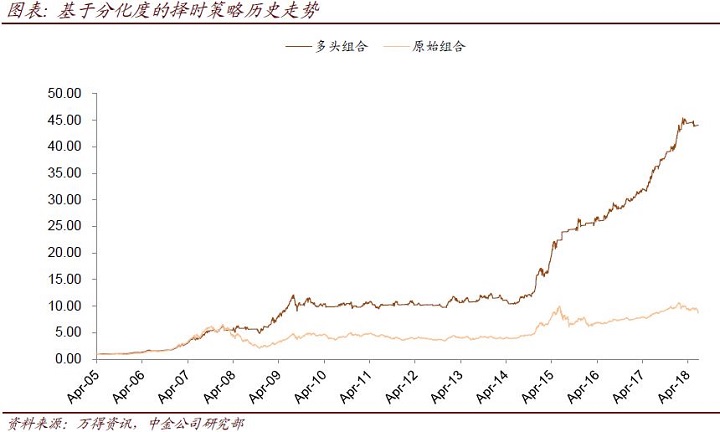

►通过择时模型动态暴露股票市场Beta:以成交分化度模型作为交易依据,当模型看多市场时,配置优选龙头组合300。

►在价值成长之间进行风格轮动:以优选龙头组合300作为价值风格标的,以创业板指作为成长风格标的,根据相对趋势强弱进行轮动。

本文摘自:2018年7月16日已经发布的《基本面量化系列(2):以优选龙头组合为基础的综合解决方案》