国家统计局公布的多项经济数据显示,2018年2季度实际GDP同比增速下降至6.7%,6月工业增加值同比增速显著回落至6.0%,月报名义固定资产投资(FAI)同比增速上升至5.7%,社会消费品零售总额增速回升至9.0%。近期内需增长走弱,显示政策亟需更快、更有力及更协调的调整。

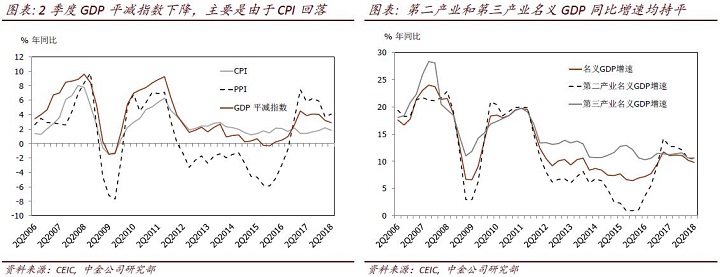

2018年2季度实际GDP同比增速下降至6.7%,估算名义GDP同比增速进一步下降至9.8%。2018年2季度实际GDP同比增速符合市场预期。经季节性调整后,GDP环比折年增速从1季度6.7%上升至7.1%。2018年2季度名义GDP同比增速从1季度的10.2%下降至9.8%,同时GDP平减指数从3.2%下降至2.9%。

分产业来看,2季度第三产业实际GDP同比增速上升至7.8%,但第二产业实际GDP同比增速回落。另一方面,第二产业和第三产业的名义GDP同比增速基本持平,但第一产业名义GDP同比增速下降至-1.1%,部分受到农产品同比增幅减小的影响。值得注意的是,无论是美元或人民币记,2季度顺差增速均有所上升,显示2季度名义及实际GDP增速下降可能主要由内需增速走弱所致。

6月工业增加值同比增速从5月的6.8%显著回落至6.0%,低于市场预期的6.5%。季节性调整后,6月工业增加值月环比增速下降至0.36%(非年化)。今年6月工作日同比减少两天,而5月工作日同比增加一天,一定程度上拖累了6月工业增加值增速,但2季度总体工业生产仍然表现出放缓趋势。此外,6月发电量同比增速下降至6.7%,但在工业生产放缓的大背景下,这一增速仍然高于市场预期。

6月社会消费品零售总额名义同比增速从5月的8.5%小幅回升至9.0%,略高于市场预期8.8%。分地域看,乡村社零同比+10.4%,重回双位数增长,城乡增速差为1.6ppt,低线级城市消费潜力持续释放;分品类看,化妆品、日用品、家具及服饰类等消费升级品类表现出色,汽车品类6月负增长影响整体消费;分渠道看,电商、超市渠道增速向好,我们看好能够线上线下协同、具备体验与获客优势的新型电商,及具备供应链优势、持续迭代创新的超市龙头。

我们认为,6月零售总额同比增速回升部分受到年中“6.18”电商促销和端午节假期错位的提振。但是去除季节因素看,5-6月零售总额增速总体上仍显示出放缓趋势。由于关税下调将至,6月汽车销售仍然是抑制零售增长的主要因素之一,对6月零售增速拖累为0.5个百分点左右。我们将密切观察7月进口关税下调落地后汽车销量的走势,以判断近期汽车销售低迷的走势是否会有效逆转。

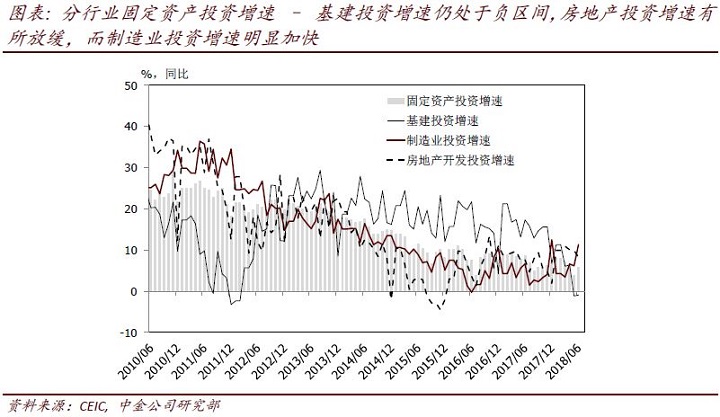

6月月报名义固定资产投资(FAI)同比增速从5月的3.9%上升至5.7%,1-6月累计同比增速为6.0%,符合市场预期。我们仍然建议投资者无需过度解读关注月报名义FAI数据,因为该数据存在质量问题,可能需要长期“调整”。分部门看,

► 6月房地产开发投资同比增速从上月的9.9%放缓至8.3%,主要领先指标走弱——房地产新开工面积增速从5月的20.5%放缓至15%,且房地产到位资金同比增速从上月的17.1%显著下降至2.8%。6月商品房成交面积增速从上月的8.0%下降至4.5%,但另一方面,土地成交面积及成交额增速有所回升。资金面仍紧,按揭贷款增速转负,去杠杆对资金面影响在持续显现,考虑下半年房企境内公司债将进入偿付高峰期,预计年内房企资金面仍将承压。考虑前期消息面各项利空正逐渐出尽且基本面保持稳健,我们认为板块下行空间已不大,建议投资者左侧布局。

►6月基建投资增速仍处于负区间,为-0.9%,较上月的-1.1%基本持平。吨钢毛利继续提升,环保压力支撑下半年盈利。水泥产量淡季不淡,6月均价环比均基本持平。整体基建投资增速持续受到地方政府融资收紧的影响。此外,金融去杠杆下,“非标”回表可能也很大程度上、较快速地抑制了地方政府及相关企业的融资活动。

►6月制造业投资增速从5月的6.2%显著回升至11.3%。

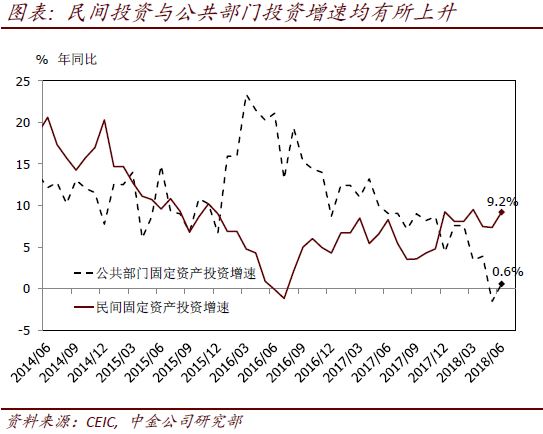

►此外,6月民间固定资产投资增速从5月的7.4%加快至9.2%,与制造业投资增速加快的趋势一致。另一方面,公共部门投资增速亦从上月的-1.5%小幅回升至0.6%。

近期内需增长走弱,显示政策亟需更快、更有力及更协调的调整。2季度及5-6月的宏观数据显示,无论是在投资还是消费方面,内需增速均有所放缓。此外,调整后社融“失速”,即从2017年11月的14.7%快速下降至今年6月的11.2%,表明名义增长往前可能有进一步下行压力。名义增长快速下行,再次印证金融条件过度收紧对于“去杠杆”的长期目标并无裨益。考虑到目前内需相关的宏观数据开始出现普遍走弱迹象,我们将更积极关注近期内政策调整的信号。我们反复重申,无论货币、财政,还是监管政策都亟需调整、缺一不可。目前金融条件过快紧缩的态势亟需扭转,以避免金融条件收紧和资本市场波动间互相反馈、加强,形成“恶性循环”。

6月份全国原煤产量2.98亿吨,同比增长1.7%,进口环比增加,火电量维持理想增长。未来煤矿产量或边际有所恢复,新产能短期内放量有限,进口不具备大幅增加空间,整个夏季来看我们预计煤炭供应仍然偏紧,但相对充足的库存会起到一定缓解作用。此外,我们认为未来焦煤价格相对平稳,将维持偏高水平。

本文摘自:2018年7月16日已经发布的《2季度内需增长走弱--2季度及6月经济数据点评》

2018年7月16日已经发布的《1-6月房地产数据点评:投资增速如期小幅回调,销售延续韧性》

2018年7月16日已经发布的《6月数据点评:吨钢毛利环比提升,水泥价格淡季不淡》

2018年7月16日已经发布的《6月煤炭产量有限,夏季供应偏紧》

2018年7月16日已经发布的《6月社零总额+9.0%环比回升,化妆品等消费升级品类表现靓丽》