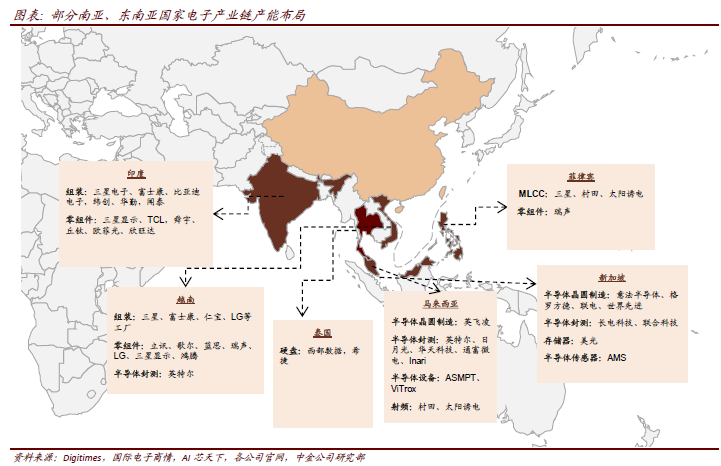

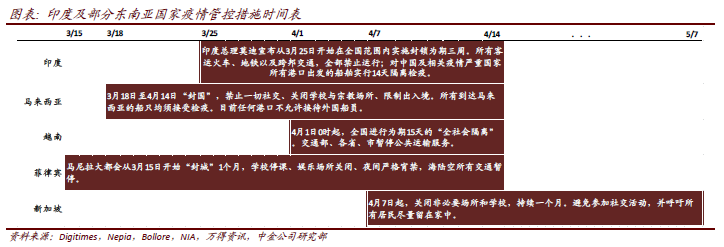

3月中下旬开始,受疫情全球扩散影响,印度、越南、菲律宾、马来西亚、新加坡等国家陆续宣布了半个月到一个月不等的“封城”措施,引起投资人对全球电子产业链冲击的担忧。根据对印度、新加坡、越南等市场的分析,我们认为:1)目前实行中的印度“封城”如果长期化,对手机需求影响较大,但对全球供给链影响有限;2)新加坡、马来西亚是东南亚主要半导体产品出口国,全球供应链的重要一环,如果新加坡、马来西亚疫情加剧,可能影响封测、存储器等产品的供求关系;3)越南过去几年承接的中国制造业外迁,是东南亚主要的组装基地,越南的严格管控或将影响三星等品牌产能,但我们认为中国组装产能或可替代。此外需要留意;4)菲律宾和泰国“封城”对MLCC和硬盘供应的影响。

印度“封城”影响手机需求,对全球供给侧影响有限。

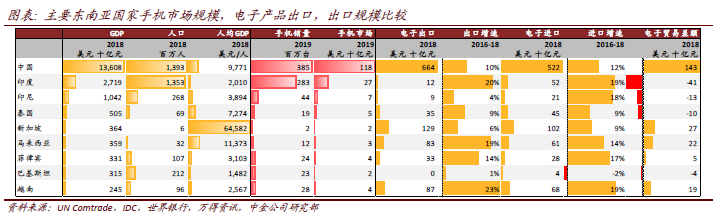

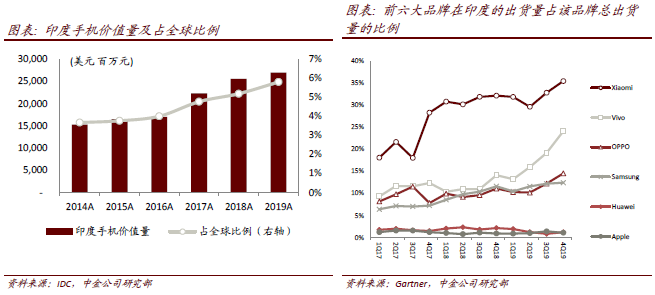

印度从3月25开始实行全国21天的“封城”,目前线上、线下物流全部停滞。从销量上来看,印度是全球仅次于中国的第二大手机市场,2019年占全球手机销量份额12%、金额份额6%。“封城”对小米(4Q19印度份额27.6%、印度占总量35%)、三星(4Q19印度份额20.9%、印度占总量12%)等影响较大。但供应链来看,印度主要是电子产品进口国,产业链以面向印度国内市场的组装为主,因此印度“封城”对全球其他国家影响不大。

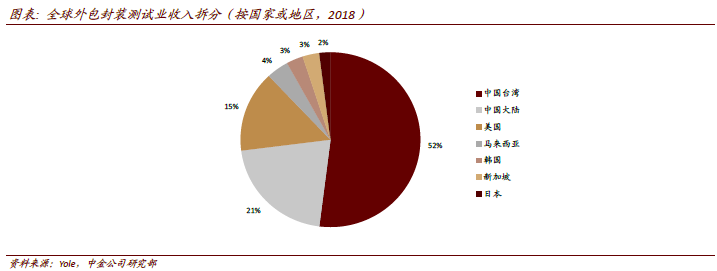

新加坡马来西亚是东南亚最大的电子元器件出口国,关注封测及存储。

根据UN Comtrade数据,新加坡/马来西亚2018年电子出口额达1,288/830亿美元,2016-2018电子出口额CAGR为6%/19%,出口的主要产品包括半导体、硬盘等。根据我们梳理,目前全球主要半导体公司中有17家在新加坡或临近的马来西亚设有重要生产设施,其中主要封测企业有6家在新马设有生产基地、数量位居各产业链环节榜首。根据Yole数据,2018年新、马封测业收入占全球比重约7%(按公司总部所在地分),存储器头部企业镁光在新加坡的产能占比亦接近50%。我们认为新马疫情如进一步发展,将对全球封测及存储器生产带来较大不确定性。

越南是制造业从中国外迁的最大受益国。

2016-2018年,越南电子出口额以23%的CAGR增长至866亿美元,成为东南亚仅次于新加坡的第二大电子产品出口国,亦是三星等主要手机品牌的重要生产基地之一。根据我们梳理,鸿海、立讯、舜宇、瑞声、歌尔等电子元器件厂商也在越南设有生产基地。越南从4月1日起开启为期15天的“全社会隔离”,我们预计如果管控强化或疫情加剧,对三星等品牌的组装或产生影响,而苹果及中国品牌产业链的主力产能仍在中国,影响较小。

菲律宾关注MLCC产能,泰国关注硬盘产能,印尼影响较小。

菲律宾首都马尼拉聚集了村田、三星电机、太阳诱电等全球领先的MLCC厂商的工厂,我们认为马尼拉大都会“封城”或波及全球MLCC供应。泰国是全球主要硬盘生产基地,我们认为“封城”可能影响服务器、台式PC供应。印尼是东南亚人口和GDP最大国家,也是东南亚最大的手机消费市场,2019年印尼分别占全球手机出货与价值量的2.5%/1.6%,整体全球占比尚低,我们预计不会对全球需求带来较大影响。

风险

疫情全球扩散,智能手机需求不及预期。

文章来源

本文摘自:2020年4月7日已经发布的《印度和东南亚疫情升级,对电子产业链冲击有多大?》