自2015年Elon Mask提出发射1.2万颗卫星覆盖全球的星链计划(Starlink)以来,全球掀起了商业卫星和低轨星座建设热潮。星链计划从2020年开始进入密集发射期,我们预计2020年底SpaceX或将拥有1600颗卫星,成为全球最大的卫星运营公司。

我们在本文中分析了:1)星链等低轨卫星系统兴起的背景,2)卫星通信市场的商业机会,以及3)星链可能成功的优势。我们认为公司通过“火箭研制+卫星研制+发射服务”的垂直整合商业模式,形成了较为明显的成本和速度优势,未来有望为车联网、专网、宽带接入等市场带来巨大变革。

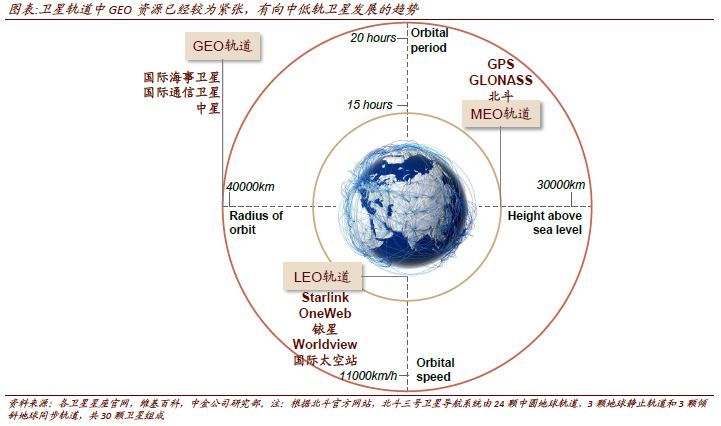

低轨星座计划层出不穷,轨道和频谱资源成为争夺焦点

SpaceX已经成为全球最大卫星运营公司。SpaceX从2019年5月开始卫星发射,截止2020年3月18日,已经成功发射6次合计360颗卫星入轨,从拥有卫星数量上来看,已经成为全球最大卫星运营商之一。按照目前每隔2~3周进行一次“一箭60星”发射的速度,SpaceX到2020年底将拥有约1600颗卫星,比截至2019Q3任何国家的卫星数量都要多。

全球兴起低轨星座建设高潮,我们认为2020年或将是中国天基互联网的元年。“星链”计划发布以来,亚马逊、三星、波音等巨头分别发布自己的星座计划,软银等风险投资机构也通过投资OneWeb参与这个热潮。目前全球已经发布的星座计划超过28个,计划发射卫星数量超过2万颗,低轨卫星轨道和频谱资源的“稀缺性”愈发突出。我们认为,这个趋势一方面反映随着技术的进步,天基互联网的商业应用可能打开,带来新的增量市场;另一方面反映科技巨头们抢占太空卫星轨道频率资源的决心。

低轨卫星通信未来的商业机会在哪里?

卫星通信目前主要被用在海事、航空、野外等地面信号无法覆盖的特殊场景。根据中金统计,全球6家主要上市卫星通信企业2018年收入规模339亿元人民币,仅相当于地面移动通信市场的1%。

通过分析,我们认为,Starlink有望成功的商业变革是:1)与Tesla相结合,通过电动车+卫星互联网的垂直整合,为智能出行行业带来下一波革命浪潮。短期更直接的商业机会是,2)把握政府、海事、飞机等企业专网从语音到宽带数据的升级机会,取代铱星成为全球最大的卫星专网运营商。此外,星链还能为各国边远地区提供宽带接入,成为现有光纤和有线电视接入的有效补充。手机在室内覆盖及手机小型化都有很大难度,短期难以颠覆现有厂商。

► 专网市场:对现有铱星等系统的一个很好升级,面对铱星、同步卫星通信速率较低、终端和资费昂贵的问题,在时延、终端价格、流量费用和覆盖方面全面领先铱星,同时可以对地面专网进行补充。

► 车联网市场:车联网和Tesla结合,能打开新的空间,相比高通、华为等4G车联网建设专门投入规模较小,且覆盖更为广泛。可以实现汽车在大范围内的联网,同时可以实现通信+导航的一体化。

SpaceX“星链”计划的竞争优势在哪里?

我们认为星链的竞争优势包括:1)自研的猎鹰系列运载火箭带来的发射成本优势;2)“一箭60星”的发射技术;3)大批量生产大幅降低卫星制造成本。根据我们测算,在“猎鹰火箭”+“一箭60星”+“卫星大批量生产”的带动下,Starlink单颗卫星的发射+制造成本只有153万美元,是OneWeb的46%,未来随着二级火箭再回收、卫星的轻量化生产,我们预计还能下降30%以上。此外,公司从火箭研制,卫星研制,到发射服务的垂直整合的商业模式提高了卫星研制与发射组网的速度与灵活性,帮助公司不断扩大与OneWeb等主要竞争对手在时间上的优势。

中国在商业航天上的探索

中国有从卫星研制、生产、地面设备和应用(通信、遥感、导航),以及运载火箭的研制、生产、发射等完整的航天产业链。近些年涌现出一些商业卫星创业公司,未来这些公司的发展机会,值得关注。

风险

低轨卫星星座商业化进程不及预期;商业发射进展不及预期。

文章来源

本文摘自:2020年3月23日已经发布的《商业航天系列#1:星链(Starlink)是泡沫还是革命?》