在线视频平台在全球范围内快速发展,取得了巨大的成功。无论中美,在线视频行业的主要玩家都在进行着史无前例的大规模内容投入,意图以此驱动付费会员数增长、构筑竞争壁垒,但是从财务数据来看,现阶段并未因为用户数和收入的增长而产生显著规模效应,各平台现金流消耗和财务压力仍然较大。

在线视频能否及怎样获得长期健康的财务回报,是判断其投资合理性的关键问题,本文试图探讨并给予答案。我们认为,在线视频的规模效应是长期盈利的关键,通过构建有效的内容组合、广泛的用户覆盖及高效的个性化推荐技术,在线视频可以成为一门好生意。

在线视频平台,带刺的玫瑰?

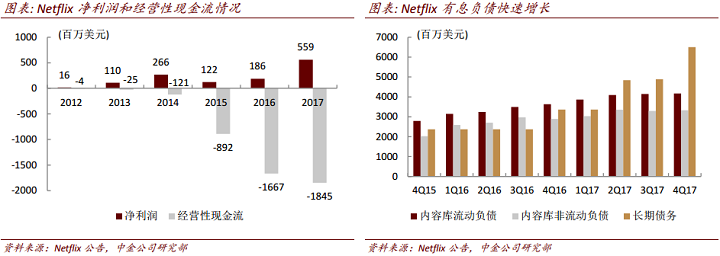

在线视频平台在全球范围取得了巨大商业成功;但内容成本高企导致财务状况不佳。全球标杆Netflix 2017年订阅用户突破1亿大关,6年增长近4倍,收入规模达112.42亿美元,5年CAGR为35.4%,自从2011年9月以来市值上涨超过40倍。但是伴随着业务成长,Netflix的经营性现金流缺口却不断扩大,负债规模愈发庞大,在经营性现金流持续流出的情况下,居高不下的短期内容债务和快速增长的长期有息负债极大的增加了公司的运营和财务风险。国内在线视频平台如爱奇艺、腾讯视频等也面临类似状况。

电视媒体盈利能力的来源探究

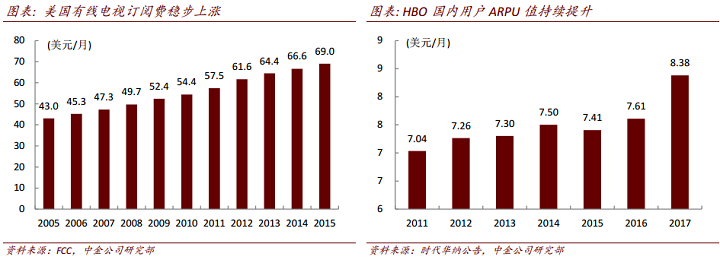

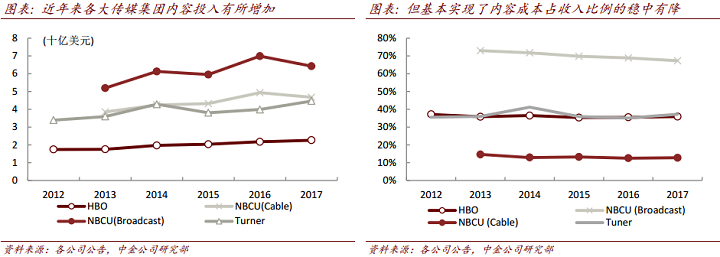

我们对比美国成熟电视媒体产业发现,其盈利的持续提升主要来自庞大用户基数之上的稳定提价能力和内容成本控制能力。这些能力的背后是电视产业链寡头垄断的竞争格局,相较而言,Netflix的美国国内业务借助本土较高的用户渗透率和领先的竞争地位,其单用户营业利润持续提高,内容成本占比也开始下降,财务表现有接近电视媒体的迹象,规模效应初步显现。

因而我们认为,目前在线视频平台的内容成本高企、现金流持续流出是由于内容投入承担了平台快速扩张的战略任务,未来随着行业渗透和竞争格局趋于稳定,平台的内容投入有望企稳,进而通过成本控制和ARPU值提升实现盈利的稳步增长。

怎样实现规模效应?

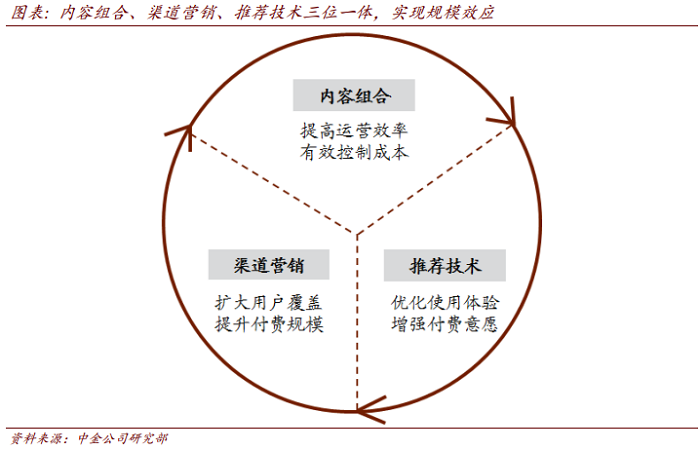

通过回顾电视媒体发展历史,并结合在线视频经营特点,我们提出内容组合+渠道营销+推荐技术是实现规模效应、达成长期盈利的关键。1)内容库的规模并非唯一要素,组合优化才是重中之重,通过头部和长尾的合理搭配可降低边际成本,建立品牌辨识度;2)渠道营销应借助互联网、OTT、电信运营商等多样合作,实现广泛覆盖,提高付费基数;3)推荐技术可以提高内容利用效率和付费意愿,提升用户ARPU值,其效果将随规模增长而愈加显著。上述三个要素彼此独立又相辅相成,可以作为分析视频平台综合竞争力的基础框架。

总体而言,我们看好在线视频企业作为新一代视频内容整合和分发平台的长期发展,以高额资金投入来构筑竞争壁垒是其发展过程中的阶段特征。但与此同时,当前激烈的行业竞争很可能会演变成一场长期资金消耗战,具备优秀成本控制能力和高效运营能力的企业才能获得终极成功。因此,投资者在关注行业发展的同时,需要深入审视参与者在三大核心要素方面的综合竞争力。

本文摘自:2018年5月28日已经发布的《大视频产业系列研究——在线视频是一门好生意吗?》