产业升级是中国经济结构转型最重要的趋势之一,加大研发投入,不断追求创新是实现产业升级的必由之路。在国内外政治、经济环境正在发生深刻变化的当下,市场对来自中国的创新关注度明显上升。我们将陆续以“创新中国”为主题研究中国的创新,本文我们重点考察中国的研发投入。

中国越来越重视研发投入

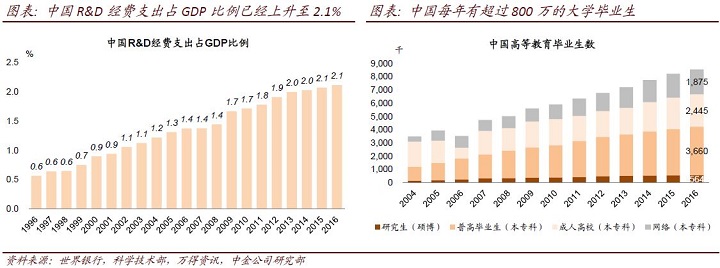

中国研发强度连年提升,研发人员持续增长。中国研发投入占GDP比例已经从1996年的0.6%大幅提升至2016年的2.1%。算上硕士和博士学历毕业生,中国每年有超过800万的大学毕业生,并且还在增长。这为中国制造业提供了丰富的、有知识含量的研发人员。微观层面,A股非金融公司研发费用占收入的比例实现了从0.3%(2006年)到1.7%(2017年)的跨越。技术人员占总员工的比例也逐年上升。

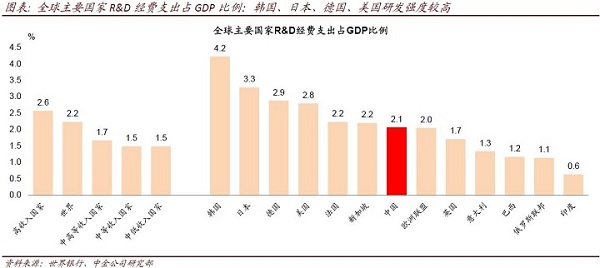

中国研发强度处在国际中等偏上水平,仍在快速提升中。宏观层面,2015年中国研发投入占GDP的比例在世界银行统计的74个国家中,排在第14位。美国/欧洲/日本/韩国这一比例分别为2.8%/2.0%/3.3%/4.2%。微观层面,2017年沪深300指数成分公司研发费用占收入比例为1.8%,在全球主要市场中处在中等偏上水平。当前中国的研发投入强度相当于美国50年末、日本70年代末、韩国90年代初、中国台湾2000年初时的水平。

我们认为中国经济结构从投资拉动型(老模式)往消费和服务驱动型(新模式)转变已经开始并取得长足进展,以消费和服务为主导的新经济占经济的比例已经大幅提升。只要中国新老经济转换继续推进,中国企业总体的研发强度也将继续上升,从而缩小与发达市场的差距。

A股上市公司研发投入的主要特征

从规模来看,2017年A股上市公司研发费用共计5705亿元。金融板块73亿元,非金融板块中主板/中小板/创业板公司分别为3975/1142/515亿元。行业层面,建筑、汽车、机械、信息设备、电子研发费用较高。从研发强度来看,相比主板公司,中小创公司在研发上投入更大。行业层面,信息服务、信息设备、电子、电气设备、机械等行业研发费用占收入比例较高。从会计处理方式来看,近五年来,A股非金融公司研发投入费用化的比例保持在90%上下。相对而言,研发费用资本化率较高的行业有航空机场、地产、电力、汽车、信息服务,等等。

研发投入对选股的启示

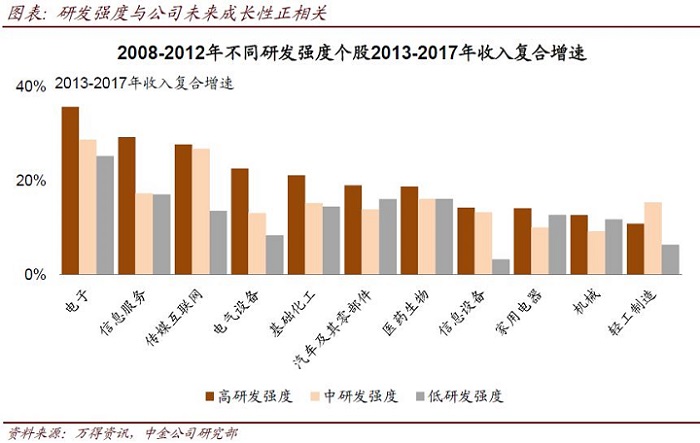

中长期研发强度与公司未来成长性正相关,高研发、高成长公司股价长期表现较好。我们在研发强度较大的行业中按照2008-2012年的研发强度将行业内的个股分为三组,通过对比这三组个股在2013-2017年收入增速发现,在绝大多数行业公司过去五年研发投入的排序与接下来五年收入增速的排序基本一致。2013年以来,高研发强度等权重组合平均每年跑赢低研发强度组合4.9个百分点。

本文摘自:2018年5月27日已经发布的《“创新中国”(1):中国的研发投入》