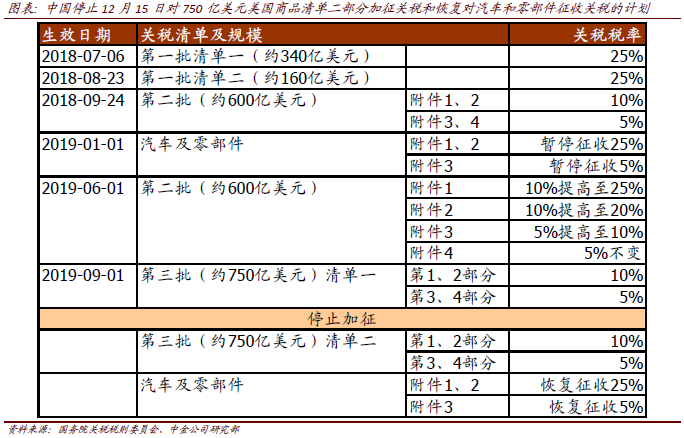

12月13日,中方发布关于中美第一阶段经贸协议的声明[1],宣布中美双方已就第一阶段经贸协议文本达成一致。协议文本包括序言、知识产权、技术转让、食品和农产品、金融服务、汇率和透明度、扩大贸易、双边评估和争端解决、最终条款九个章节。同时,双方达成一致,美方将履行分阶段取消对华产品加征关税的相关承诺,实现加征关税由升到降的转变。

12月13日,美国贸易代表办公室(USTR)发布通知,暂停原定于12月15日对约1800亿美元中国商品加征15%关税的计划[2]。USTR发表声明,表示美方将对(目前征收15%关税的)约1200亿美元中国进口商品征收7.5%的关税[3]。

中国国务院关税税则委员会办公室12月15日发布公告,对原计划于12月15日12时起加征关税的原产于美国的部分进口商品暂不征收关税,对原产于美国的汽车及零部件继续暂停加征关税[4]。

贸易摩擦升级的风险缓解

此次中美双方取消了12月15日进一步加税的计划,美方降低了对1200亿美元中国商品加征关税的税率。此前,12月6日中国对大豆、猪肉等自美采购商品采取了不加征反制关税的排除措施[5]。

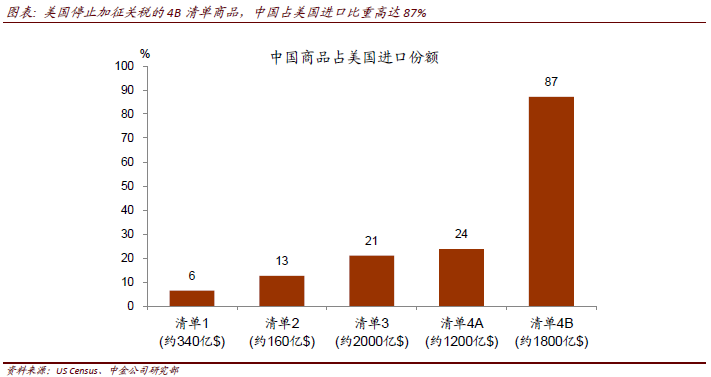

►美方暂停加征关税的约1800亿美元商品主要包括手机、平板电脑、玩具等商品。这部分商品中国占美国进口比重高达87%,可替代性远低于前四批已经加税的商品。

►税率减半的约1200亿美元商品主要包括纺织服装、鞋类、音像设备、体育用品等。这部分商品中,消费品占比较高。

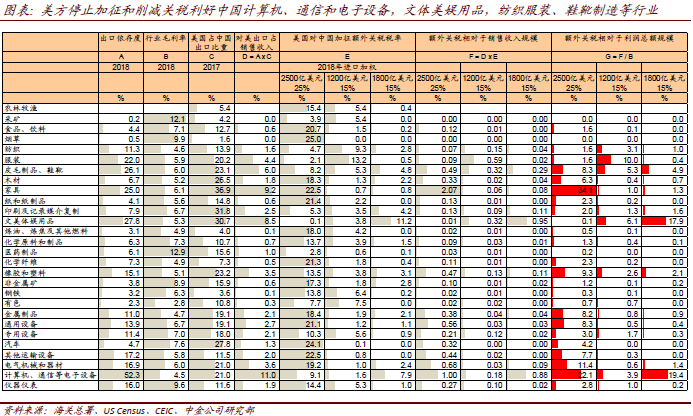

►美方暂停加征关税和降低部分商品关税税率利好中国计算机、通信和电子设备,文体美娱用品,纺织服装、鞋靴制造等行业。

我们预计中国对美国出口增速将企稳回升

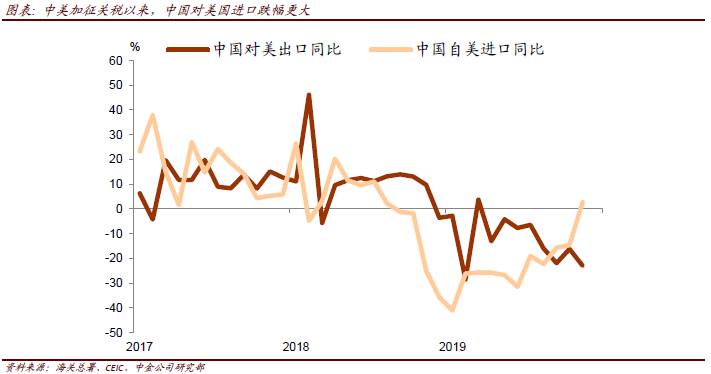

今年前11个月,中国对美国出口同比下降12.8%,比2018年对美出口增速10.8%下降20多个百分点。美国9月1日对约1200亿美元商品加征15%的关税后,其对中国这部分商品的进口大幅下滑,10月份同比下降32%。税率减半后,该部分商品跌幅可能收窄。往前看,随着基数下降,中国对美国出口增速将逐步回升。

中美扩大贸易合作有助于双边贸易增长

根据中方声明,第一阶段协议文本包括“扩大贸易”章节。中方在新闻发布会上表示,在能源、制成品、农产品、医疗、金融等领域扩大自美高品质产品和服务进口,能给中国消费者带来购买更便利、价格更实惠、种类更丰富的体验。美方在其发布的有关协议的事实清单(Fact sheet)[6]中指出,“扩大贸易”的章节包括中国在未来两年内进口各类美国商品和服务的承诺,总金额比2017年中国年度进口水平高出不少于2000亿美元,涵盖制成品、食品、农产品和海产品、能源产品和服务。

中国自美国进口增速回升幅度可能大于出口增速回升幅度

今年前11个月中国对美国进口同比下降23.3%,11月中国对美国进口增速回升至2.7%。2017年,中国自美国进口货物和服务2100亿美元左右(其中货物1539亿美元,服务560亿美元)。如果中国自美国货物和服务进口额未来两年比2017年增加2000亿美元,未来两年中国对美国进口增速可能高达30-40%。如果中国对美进口在短期内大幅增长,可能会导致中国从其他地区进口减少。

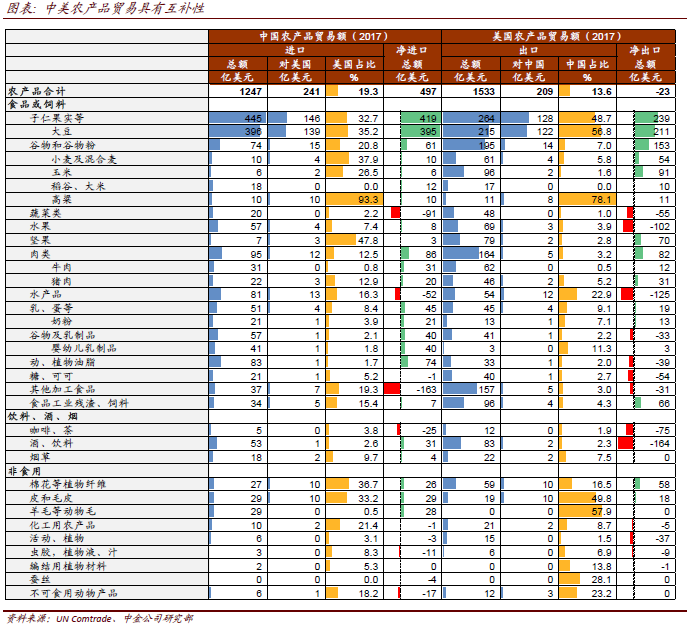

中美农产品贸易具有互补性,中国已经从美国进口了较大规模的农产品

2017年,中国自美国进口农产品241亿美元,占中国农产品进口总额(1247亿美元)19.1%,高于美国农产品出口占全球出口份额10%;美国对中国农产品出口209亿美元,占美国农产品出口总额(1533亿美元)13.6%,高于中国农产品进口占全球比例8.2%。

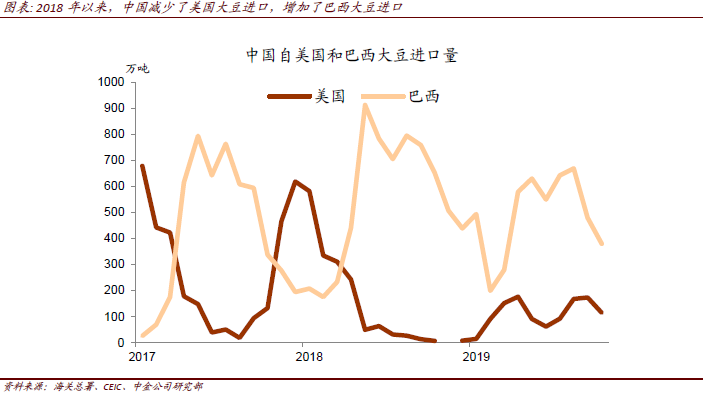

►中国对美国大豆进口有望回升。2017年,中国从美国进口大豆139亿美元,2018年降至71亿美元。中国减少了美国大豆进口,增加了巴西大豆进口。如果双方达成协议,中国对美国大豆进口可能回升至2017年甚至更高水平。

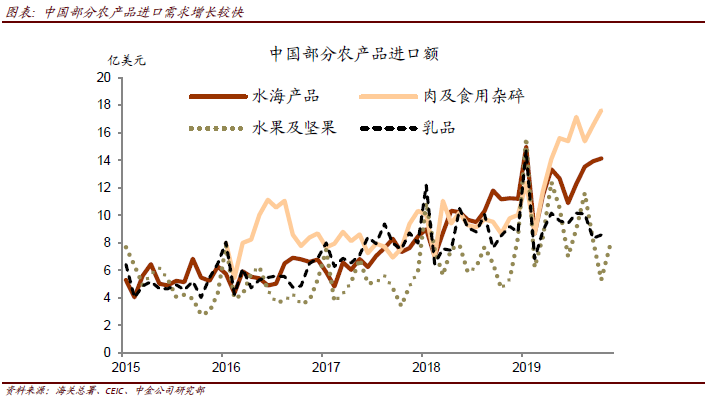

►中国增加对美国农产品进口有助于满足国内需求。2017年,中国从美国进口的其他农产品包括谷物(15亿美元)、水产品(13亿美元)、肉类(12亿美元)、水果(4亿美元)、坚果(3亿美元)、乳蛋制品(4亿美元)、加工食品(7亿美元)、棉花(10亿美元)、皮和毛皮(10亿美元)等。最近几年,中国肉类、水产品、乳制品等进口增长较快,今年以来非洲猪瘟导致国内猪肉供给大幅减少、供需缺口增加,增加美国农产品进口有助于满足国内消费需求的增长。

中国从美国能源进口有比较大的增长空间

2017年,美国矿物燃料(HS第27类)出口占全球出口7.6%,是全球第三大出口国;中国矿物燃料进口占全球12.5%,是全球最大的进口国。2017年,中国矿物燃料进口中,自美国进口比例为2.9%,低于美国7.6%的全球出口份额;美国矿物燃料出口中,对中国出口比例为6.1%,同样也低于中国全球进口份额12.5%。2017年之前的几年,中国对美国能源进口一度出现快速增长,但是因为贸易摩擦而中断。此次双方达成协议后,中国对美国能源进口的快速增长势头有望恢复。

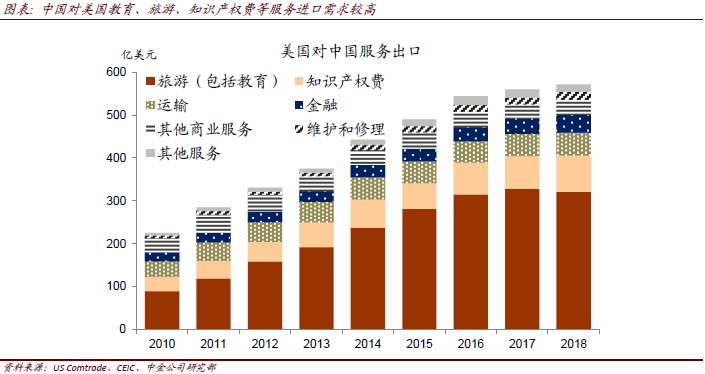

服务贸易方面,中国对美国的教育、旅游、知识产权等方面服务有比较大的进口需求

美国对中国服务贸易有比较大的顺差,2017年美国对中国服务贸易出口560亿美元,自中国进口175亿美元。美国对中国服务出口最大的项目是包括教育在内的旅游,2017年出口额328亿美元;其次是知识产权费,2017年85亿美元;美国对中国其他服务出口包括运输、金融、商业服务、维修等。中国对美国服务进口增长空间一定程度上取决于美国对中国留学、签证等方面的政策,以及双方在知识产权和技术转让上面达成的协议。

中美达成经贸协议、暂停加征和削减关税将给国内外经济带来提振

过去两年,中美贸易摩擦给全球供应链造成冲击,导致不确定性上升、企业投资意愿降低,给全球经济带来负面影响。中美经济增速放缓本身也对全球需求形成拖累。2018年以来全球制造业PMI大幅回落,最近几个月开始企稳回升。如果中美谈判达成协议,全球经济回升将更具可持续性,外需有望得到进一步改善。外部不确定性下降有助于中国实现2020年全面建成小康社会的增长目标。如果出口前景好转,国内宏观政策逆周期调节力度也有可能相应降低。[7]

贸易摩擦“降级”对各行业影响分析如下:

有色金属

近期国内稳增长政策信号持续释放,11月调整后社融同比增速为10.7%超出市场预期,而中美贸易谈判取得进展也有望边际提振全球经济前景,利好需求对宏观变化较敏感的铜。铜被视为宏观经济的晴雨表之一,我们认为随着政策稳增长信号释放和贸易摩擦缓解,铜的需求预期有望得到提振。具体来看,由于现金流压力逐渐加大,我们预计2020年房地产竣工有望由今年的8%边际加速至9%,将会利好房地产相关的铜消费。家电方面,受益于竣工改善和更新需求(刺激政策带来2009-2011年家电高消费,2020年将迎来家电更新高峰)有望支持2020年空调、洗衣机等白电销量实现小幅增长。不过,由于盈利能力持续收窄,我们认为未来国内电网投资可能会受到更为严格的控制。

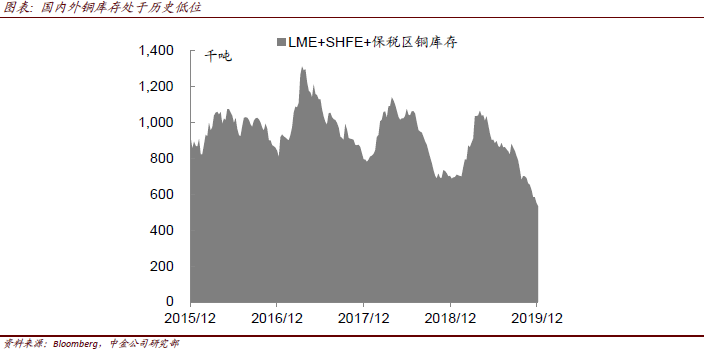

另一方面,全球铜矿产量增长缓慢,供给扰动频发,铜精矿供给持续紧张,当前LME+SHFE+保税区库存为53万吨,低于2015年4月以来均值的94万吨。我们认为铜价有望迎来阶段性反弹,带动板块估值修复。

造纸

中金宏观组认为,未来随着基数下降,中国对美国出口增速将逐步回升。我们认为大宗商品板块中最大的受益者可能是造纸,主要由于下游行业出口需求复苏、小企业加速出清以及美废成本可能下降。今年1-10月中国铝材出口数量同比仅增长0.4%,低于2018年全年的23%(部分是由于沪伦比价走高),我们认为未来如果贸易摩擦缓和,铝材出口有望重新提速。此外,如果贸易摩擦“降级”,也有望改善制造业的用钢需求。

我们认为,如中美贸易摩擦“降级”,包装纸行业有望迎来三重利好:

1)需求加快复苏:从调研来看,贸易摩擦对主要包装纸纸企订单影响较大,使4Q18~3Q19期间行业景气整体低迷。我们预期,如中美贸易磋商进展超预期,外需回暖有望带动包装纸需求加快复苏;

2)小企业加速出清:当前市场和纸企普遍预期2020年国内外废进口配额同比下滑40%~50%,在包装纸需求向好背景下,我们预期2020年全国废纸供给缺口或接近1000万吨,小企业有望因国废涨价及短缺面临加速出清,利好行业格局;

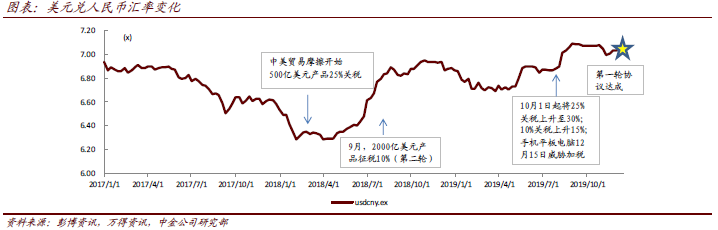

3)美废成本下降:我们预期如贸易摩擦缓和带动人民币升值,则拥有外废配额和海外废纸浆产能的大型纸企美废采购成本有望进一步下调,缓释大企业面临的成本压力。

电子及通信设备

协议达成降低供应链不确定性,利好苹果产业链:此次阶段包括美方不会在12月15日对包括苹果手机在内的智能手机(中国出口美国440亿美元)、平板电脑(373亿美元)等主要科技产品加税。对于AirPods、Apple Watch等9月1日起加税的科技产品,关税我们预计将由15%将下调为7.5%。对消费电子产业链来说,我们认为最大的意义是消除供应链不确定性。供应链整体存货水平有望下降。中国企业海外设厂的急迫性有所减弱,利好苹果收入占比较高企业压缩成本。

人民币升值有利于中国手机品牌毛利提升:在汇率方面,中金宏观组预计贸易磋商的积极进展可能推动人民币真实汇率兑美元升值 。由于中国手机品牌如小米、Oppo 、Vivo等在收入端基本以人民币计价,而成本端30-40%以美元计价,我们认为人民币的升值将利好中国品牌商产品的利润率,有利于公司业绩成长。

加强技术、知识产权及专利保护、有利于国产芯片设计等行业长期发展:我们看到,芯片设计、软件是科技行业中中国缺口较大的子行业。缺乏有效的知识产权保护机制是制约行业发展的原因之一。我们认为这次协议有助于这些行业自主创新发展。

实体清单仍继续生效,对通信安防和半导体行业变化不大。我们看到,通信、安防和半导体的关键零部件,仍在实体清单之列,目前暂未看到阶段性进展。但此次阶段性成果是中美贸易摩擦19个月以来的第一次积极信号,未来第二阶段及后续谈判是否会改善目前通信设备及安防企业所碰到的问题有待观察。

机械

根据我们的统计,2018年342家在A股、H股和美股上市的国内机械公司中,来自美国的收入占比约为3%,中美贸易摩擦对机械企业整体的直接影响有限,但考虑到美国市场占机械企业海外出口总额的比重接近20%;因此对于出口型机械公司,贸易摩擦降级将构成较大的直接利好。另外,由于中美贸易摩擦对企业信心形成压制,也间接制约了企业的资本支出;因此,若贸易摩擦降级,机械设备企业将迎来直接和间接的双重利好:

原拟于9月1日之后加征关税涉及的机械公司有望率先受益。这部分机械品类主要有:1)食品饮料类机械,如酿酒设备、制糖设备、粉面制造设备等;2)纺服类机械,主要包括纺织机、刺绣机、编带机、制鞋设备、皮革设备等;3)硬质材料加工设备,如木材、软木、硬质橡胶的切割机等;4)手工具,主要包括手持类电钻和电锯等;5)起重类设备,如塔式、门式和桥式起重机等。若美方如特朗普推特所言,在不新增关税的基础上,将9月1日加征的、对中国1,200亿美元出口商品15%的关税税率下调至7.5%,则以上设备企业将率先受益。根据我们的测算,2018年,以上机械设备出口美国的总额约为44.4亿美元。

若美方最终逐步取消对华加征的关税,则出口型机械企业都将有望直接受益。根据我们的估算,对美出口占比较高的机械子行业主要有印刷包装机械(美国占出口比例约34%)、机械基础件(31%)、铁路设备(29%)、冶金矿采化工设备(24%)、金属制品(24%)、工程机械(23%)、机床工具(23%)、楼宇设备(19%)、内燃机(16%)等。若中美贸易摩擦降级进度超市场预期,我们认为以上机械子板块有望率先受益。此外,出口型机械企业也将直接受益。

制造业资本开支有望提振,间接利好中游工业自动化。我们认为,贸易摩擦的缓和无论对中国企业还是对华出口高的美国企业都将构成利好,有利于提振企业信心,刺激资本开支,进而利好中游设备企业,建议投资者重点关注工业自动化板块。特别地,由于此前9月1日之后拟征关税对象主要是电子设备、服装、制鞋、玩具等行业,若关税问题缓解,我们认为以上行业的盈利有望好转,资本开支有望率先增加,则对其上游的机械设备企业形成间接利好,如3C设备、纺织服装设备企业等。

------

[1]http://www.xinhuanet.com/fortune/2019-12/13/c_1125345960.htm

[2]https://ustr.gov/sites/default/files/enforcement/301Investigations/Notice_of_Modification%E2%80%93December_2019.pdf

[3]https://ustr.gov/about-us/policy-offices/press-office/press-releases/2019/december/united-states-and-china-reach

[4]http://gss.mof.gov.cn/zhengwuxinxi/gongzuodongtai/201912/t20191215_3441955.html

[5]http://www.mof.gov.cn/zhengwuxinxi/caizhengxinwen/201912/t20191206_3436960.htm

[6]https://ustr.gov/sites/default/files/US-China-Agreement-Fact-Sheet.pdf

[7]参见12月13日中国宏观经济专题报告《贸易摩擦“降级”的潜在宏观影响》。

文章来源

本文摘自:2019年12月15日已经发布的《中美就第一阶段经贸协议文本达成一致》

2019年12月16日已经发布的《铜板块:需求前景改善,估值修复可期》

2019年12月16日已经发布的《大宗商品:中美经贸协议提振需求前景》

2019年12月16日已经发布的《中美贸易摩擦降级对电子及通信设备行业影响》

2019年12月16日已经发布的《中美贸易摩擦有望“降级”,利好出口型企业和工业自动化》