策略:海南深化改革开放点评:落子一隅,放眼全球

近日,《中共中央国务院关于支持海南全面深化改革开放的指导意见》(以下简称《意见》)正式对外发布,对此我们简评如下:

落子一隅,放眼全球。本次《意见》出台重点针对海南一省,但其背景是新环境下中国全面扩大改革开放中的一环,与近期在金融、汽车、医药领域的产业对外开放相比,海南将成为区域层面加大开放步伐的又一试验田。在目前全球贸易保护主义抬头的背景下,中国政府在地域、产业等层面的进一步开放有益于包括中国在内的全球合作伙伴实现协同发展、互利共赢。

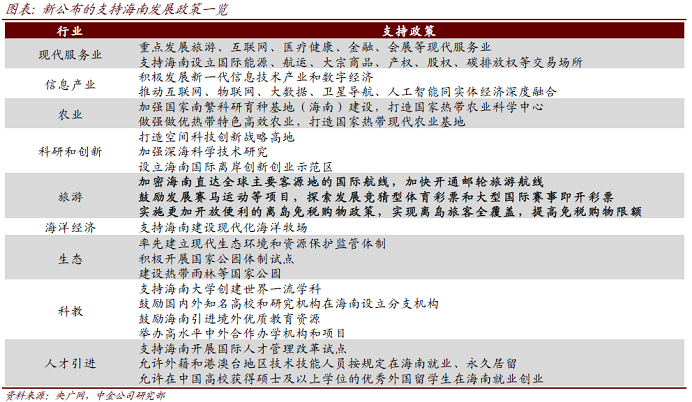

海南自由贸易港正式列入长期规划,《意见》提出“四大战略定位”及“四步走”发展目标。《意见》部署了海南的四大战略定位,即全面深化改革开放试验区、国家生态文明试验区、国际旅游消费中心、国家重大战略服务保障区,深度融入国家重大战略并重点推进旅游消费领域的对外开放。并明确规划了“四步走”的发展目标,即2020年自由贸易试验区建设取得重要进展、2025年自由贸易港制度初步建立、2035年自由贸易港模式更加成熟、本世纪中叶率先实现社会主义现代化。

旅游消费对外开放、融入国家重大战略两项内容将成为发展特色。1)在旅游消费领域,海南将加快发展现代服务业,推动旅游业转型升级。包括更加开放便利的离岛免税购物政策、跨国邮轮旅游航线开发、海岛开放、医疗开放、金融创新(如知识产权证券化)以及文化体育产业发展(如赛马、竞猜型体育彩票和大型国际赛事即开彩票)等。逐步禁止销售燃油车和防范炒房炒地投机也有助于化解开放过程中面临的环保问题以及对于地产的过度依赖;2)海洋强国、“一带一路”建设、以及军民融合都是国家长期战略目标,海南的地域优势结合政策扶持有助于这些领域的推进。

两条主线把握海南自由贸易港的投资机会,市场前期已经有所反映。我们认为与此前的上海自贸区、雄安新区等区域主题类似,在《意见》出台前后相关受益板块有望受到市场的阶段性关注,包括1)海南本地上市或在海南有重点产业布局的公司,尤其是旅游、医疗、农业、科技、环保、交运、基建、地产等相关领域,如中国国旅等;2)海洋强国、一带一路、军民融合、对外开放等相关主题的关注度也或有所提升,如海兰信等。前期海南本地股已经有所反应,过去两周相对沪深300指数有3%左右的超额收益。在近期热点转换较快、投资者风险偏好不高的市场环境下,我们建议投资相关主题尽量自下而上选择一些估值相对合理、有成长空间的质量个股来增加安全边际。

旅游酒店及餐饮:海南自贸港建设新政出台,免税业迎来新机遇

我们认为随着一系列旅游和免税政策的出台,海南旅游和免税业将迎来新发展。中国国旅作为免税行业龙头,必将受益。具体理由如下:

自贸港新政助力海南岛免税业腾飞:1)海南自由贸易港战略规划落地,若海南自由贸易港建设推进顺利,未来将成为全球最大的自由贸易港。2)自贸港新政将推动海南旅游业和免税业发展,具体包括加密航线网络、加快开通邮轮旅游航线,鼓励发展赛马运动等项目、探索发展竞猜型体育彩票和大型国际赛事即开彩票以及更加开放的离岛免税购物政策。3)韩国济州岛较海南岛更早制定了国际旅游岛战略,济州岛旅游业和免税业因此实现迅猛发展。随着各项新政出台,未来必将推动海南旅游业和免税业持续增长。

海南岛免税消费仍有巨大的提升空间:1)海南岛的面积为韩国济州岛的19倍,而游客数量仅为济州岛的5倍,离岛免税销售额更是不及济州岛,未来海南岛的单位面积创收能力仍有提升空间;2)2016年中国奢侈品消费总额超过5000亿元,占全球市场的30%,但中国消费者的奢侈品消费约有77%为海外消费,未来向国内回流空间巨大;3)2016年,三亚免税店的购买人次为97万,游客人次1600万次,渗透率仅为6%,远低于韩国的中国游客60%的渗透率;海棠湾免税店客单价4851元,也远低于中国消费者在韩国新罗免税店超过人民币6000元的客单价水平。未来免税购物的渗透率及客单价仍有很大的提升潜力。

中国国旅作为免税龙头必将受益:1)具有绝对垄断优势,收购日上后全国市占率80%,全球排名第七。2)三亚免税是公司免税收入的主要贡献者(占免税收入40%及占总收入21%),离岛免税政策的突破会使公司极大地受益。3)鉴于收入和毛利率的提升潜力以及优异的盈利能力,国旅未来的市值仍有提升空间。

此外,三特索道(海南猴岛景区,占总收入16%)、宋城演艺(三亚千古情,占总收入11%)、首旅酒店(三亚南山景区,占总收入5%)也将受益于新政对海南岛旅游业的推进作用。

体育:海南将大力发展赛马运动等项目,探索体育彩票新发展

《意见》提出“支持在海南建设国家体育训练南方基地和省级体育中心,鼓励发展沙滩运动、水上运动、赛马运动等项目,支持打造国家体育旅游示范区。探索发展竞猜型体育彩票和大型国际赛事即开彩票。”我们对此作出点评如下。

政策并未直接提出将开展赛马彩票。需要注意的是,“意见”将支持鼓励发展赛马运动和探索发展竞猜型体育彩票及大型国际赛事即开彩票分两句话列示。并未直接提及开展以赛马活动结果为基础的竞猜型体育彩票。

政策早有铺垫,创新始终领先。海南省一直是我国体育彩票创新的排头兵。早在《关于推进海南国际旅游岛建设发展的若干意见》中已提出“在海南试办一些国际通行的旅游体育娱乐项目,探索发展竞猜型体育彩票和大型国际赛事即开彩票。”这一提法也在后续的多份政策文件中得到延续。政策支持下,海南省陆续开展了飞鱼、环岛赛两项虚拟体育竞猜游戏、海南拍拍乐视频电子即开彩等创新玩法,在海南体彩手机客户端上也可购买试点进行的无纸化即开票。

什么值得关注?彩票体制改革为行业引入新动能。距2015年2月八部委联合叫停互联网彩票已有3年多,期间行业经历漫长的整合期。近期我们关注到彩票行业上层建筑渐有动作:彩票公益金纳入政府非税收入管理并由税务部门收缴、体彩管理中心发布《即开型体育彩票自助兑奖管理暂行规定》、《辽宁省体育领域供给侧结构性改革实施方案》也提出“尝试推进区域性特色体育彩票运作机制”。与此同时,针对违规与社会企业和个人合作开展利用互联网销售或变相销售体育彩票的活动打击力度也趋严。我们期待彩票在体制改革、发行渠道、分配机制等方面更多的改革动向。

本报告摘自:2018年4月15日已经发布的《落子一隅,放眼全球——海南深化改革开放点评》

2018年4月15日已经发布的《海南自贸港建设新政出台,免税业迎来新机遇》

2018年4月16日已经发布的《海南将大力发展赛马运动等项目,探索体育彩票新发展》