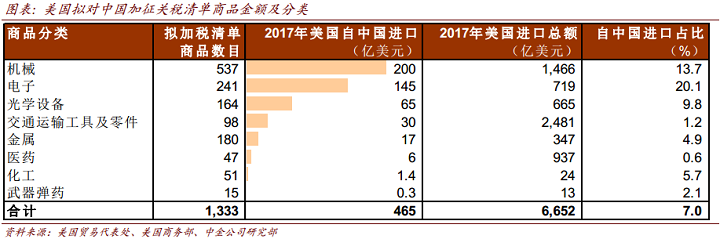

今年3月以来,美国政府连续提出单边对华贸易制裁措施,并公布了对中国某些产品征收25%的额外关税的清单,主要涉及航空航天、信息和通讯科技、机器人、机械等行业,导致中美贸易摩擦不断升级。同时,公布清单当日,中国国务院关税税则委员会也决定对原产于美国的大豆、汽车、化工品等106项商品加征25%的关税,对美国的关税政策予以反击。

此外,中国还宣布了金融业开放的12大具体举措,加快保险行业开放进程,放宽外资金融机构设立限制,扩大外资金融机构在华业务范围,拓宽中外金融市场合作领域。同时,在制造业方面,也会尽快放宽外资股比限制特别是汽车行业外资限制,同时将相当幅度降低汽车进口关税。

正如我们的分析观点,采取反制措施,比如对美国的某些进口商品征收关税,这将导致双边贸易“交易成本”提升,对两国增长均弊大于利,同时推升通胀水平,尤其是美国通胀。而从改革开放的经验来看,扩大开放政策在中长期有利用产业国际竞争力的提升,促生国内“龙头”。

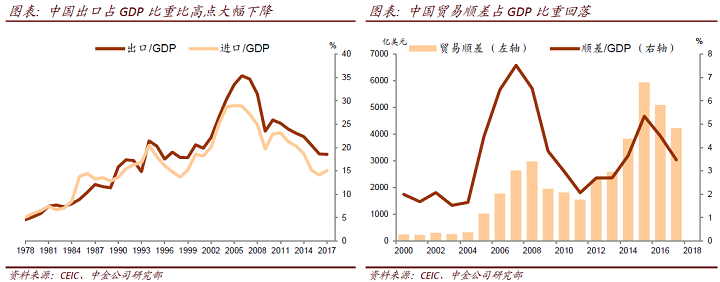

我们认为,在中美贸易摩擦加剧背景下,中国有望主动调整贸易结构,进一步加大全球开放步伐来积极应对中美贸易战带来的负面影响。中国出口中加工贸易的比重大幅下降,反映国内产业链越来越完善。此外,“一带一路”国际合作也带动一部分中国制造和中国服务走出去。

对资本市场的影响:积极应对短期可能的冲击,中长期不必过于悲观

中美贸易摩擦加剧一定程度上影响投资者从净出口层面对于中国经济增长的判断,尤其在近期对增长分歧较大的时点,对短期市场情绪和风险偏好可能带来一定影响。中长期的具体影响程度还要视后续贸易战的广度和深度来判断,但考虑当前中国内需的韧性以及较为充裕的政策缓冲余地,我们认为对于中国的经济增长前景及资本市场表现不必过于悲观,短期市场如若出现连续且幅度较大的过度调整反而为投资者提供了较好的进入时机。

本文摘自: 2018年3月23日已经发布的《论美国进一步贸易保护主义措施可能的影响》(点击查看报告详情)

2018年3月23日已经发布的《中美贸易摩擦升温:可能的影响及应对》(点击查看报告详情)

2018年4月5日已经发布的《贸易摩擦火花闪现,中美谈判尤存转机--对两国加征关税商品清单的点评》(点击查看报告详情)

2018年4月11日已经发布的《重申观点,金融业开放不影响行业格局》(点击查看报告详情)