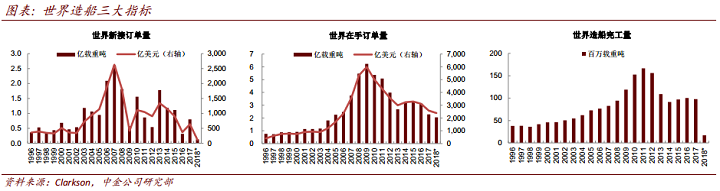

从新接订单与新船价格来看,2007-08年为上一轮船舶产业周期顶点,此后持续下行至今已十年。2017年以来散货船与集装箱船的运价、新船价格、新船订单均有所改善,积极信号渐多。

需求端:散货船、集装箱船持续回暖,豪华邮轮前景大好。2017年全球新船成交8,013万载重吨,逆转2014年以来的下降趋势。分船型来看:

1)散货船:当前运价与新船价格已较16年低点上涨266%/9%,17年至今已有百余艘好望角型船订单落地;18/19年干散运供需改善将进一步带动运价与船价向上,看好增量运力需求以及现有运力更新换代需求。

2)集装箱船:运价与新船价格已较17年初上涨54%/6%,17年下半年落地20艘22,000TEU新船订单释放积极信号;当前航运公司经营业绩已明显好转,随着市场集中度提升与集运供需进一步改善,18/19年新船造价有望持续回升。

3)油轮:VLCC新船订单与在手订单充足,但油运供需弱拐点还要看19年。

4)LNG/LPG船:民用造船业“皇冠上的明珠”,运价有望边际改善。

5)豪华邮轮:符合消费升级与产业转型升级趋势,长期发展前景大好。

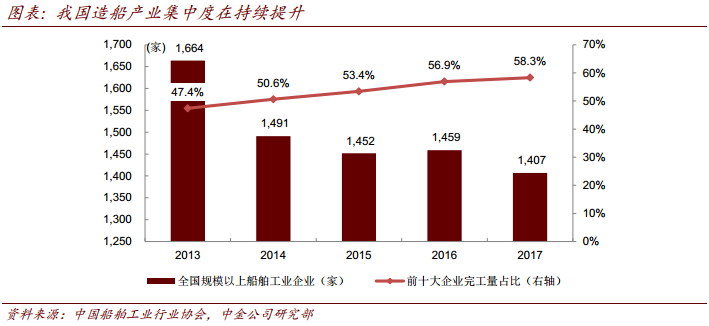

供给端:我国持续推进产能升级,从全球最大向全球最强发展。2017年我国规模以上造船企业1407家,载重吨口径造船完工量/新船订单量/手持订单量分别占全球41.9%/45.5%/44.6%。中国已是全球最大造船国,然而与韩国、日本以及欧洲相比,我国船舶产业仍需进一步去产能调结构提质增效,增强在豪华邮轮等高附加值船型和船舶配套环节的实力。目前国家已出台一系列政策推进造船产业转型升级,推动我国从全球最大向全球最强发展。

本文摘自:2018年4月4日已经发布的《船舶工业专题:下行十年,拐点将至》