2018年3月5日,国务院总理李克强在第十三届全国人民代表大会作政府工作报告,对过去五年我国经济社会发展情况作出总结,并对2018年工作进行部署和展望。中金公司研究部针对政府工作报告对各行业的影响发布了评论报告。

房地产:房地产税政策风险释放,利好地产板块

李克强总理在政府工作报告中提出“稳妥推进房地产税立法”,我们认为房地产税全面落地尚早,前期市场对政策风险的担忧被有力打消。

具体来看,房地产税短期难全面推出,长效机制建立须循序渐进,对于长效机制的内涵,我们曾重点提示建立长效机制须有顺序地做好三件事:公共住房建设、房地产税征收以及土地制度改革,短期调控政策将更趋精细化。我们判断政策在坚决打击投机性炒房需求的同时,将适当对刚需和合理改善需求予以支持,而部分三四线市场的去库存政策也将持续。

板块情绪面修复,建议逢低吸纳。考虑政策担忧消弭后情绪面将有所复苏,叠加短期强劲业绩和月度销售数字提供催化,建议投资人逢低吸纳,把握超调买入机会。

教育:以改革动力发展公平而有质量的教育

李克强总理在报告中多次提及教育,对行业过去5年进行了总结,对2018年的政府工作给出了建议。2018年教育扶贫促公平、增量调结构提质量。公平首先出现在教育部分报告中,报告要求教育投入继续向困难地区和薄弱环节倾斜,2018年教育扶贫仍是重点工作。质量方面,报告首先要求抓紧消除城镇“大班额”,解决中小学课外负担中的问题,与此前教育部等多部委联合发文整顿校外培训市场契合。

继续向改革要动力。报告要求深入推荐教育改革,释放社会领域的巨大发展潜力,并支持社会力量增加教育方面的服务供给。我们认为这体现了对民办教育发展的支持和认可。此外,相比2017年的工作报告,本次提出了促进外商投资稳定增长,全面扩大教育领域开放。在关于个人所得税起征点的相关说明中,报告明确了将增加子女教育相关的专项费用扣除,合理减负。预计将有利于进一步促进家庭教育支出。

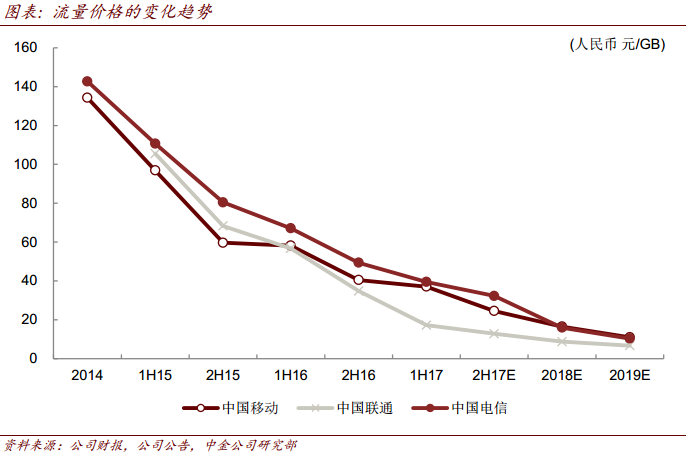

电信服务:提速降费靴子落地,业绩风险显著上升

报告指出2018年将加大网络提速降费力度,扩大公共场所免费上网范围,明显降低家庭宽带、企业宽带和专线使用费,取消流量“漫游”费,移动网络流量资费年内至少降低30%。如我们预测,今年提速降费政策聚焦于数据流量资费价格,我们认为运营商的业绩或面临较大的下行风险。

具体来看,政策将驱动流量单价明显下降,流量价格弹性是风险焦点,而资本支出或令运营商的业绩雪上加霜,我们应积极区分政策对三大运营商的不同影响,取消流量漫游资费的政策对目前用户ARPU高、流量资费贵、用户基础大、4G渗透率高的运营商带来的冲击最大。我们建议投资者近期谨慎对待电信行业的整体性经营风险,静待政策风险的进一步释放;同时,区分政策对运营商影响的差异性,采取相宜的投资策略。

科技:AI、5G、芯片成为经济发展壮大新动能

报告充分肯定了我国过去五年科技创新方面的成果,同时对2018年我国在人工智能、工业互联网、5G、集成电路等科技发展做出了明确目标与规划。

首先,2018年AI将加速在各行各业落地。我们认为2018年,随着AI技术更加成熟,AI和实体经济的结合将成为2018发展新动力。其次,5G加速发展。我们预计中国电信业capex将在2019年进入上行周期。此外,半导体行业加快“中国制造”。2014年,半导体超越石油,成为中国第一大进口原材料,因此半导体行业国产化要求迫切,尤其是先进制程。国家大基金在半导体行业全产业链上下游布局,各个板块龙头企业政府扶持意愿强。

节能环保:绿水青山的征途:围绕大气和水治理

报告中对过去五年的环境保护成效着墨颇多,也对未来新的环保任务进行了规划。我们认为,环保治理将会是未来3-5年政府工作的核心之一,贯彻绿水青山施政纲领的关键阶段已经到来。

具体看,首先大气治理取得阶段性成果,未来治理压力长期存在。过去的5年里,京津冀地区PM2.5浓度下降了30%,火电机组超净排放达标率打到了71%。但我们认为,大气领域治理压力依然长期存在。其次,水治理还未见明显成效,“水十条”考核期限逐渐迫近。我们认为,随着近2年入库PPP项目中存在的大量和水环境治理的项目的不断推进,效果将会陆续显现。而2020年是“水十条”考核年,随着时间点的迫近,全国水环境治理将存在巨大的机会。此外,环保执法和治理将从更高层面统筹管理。我们认为,市场关注的环保领域大部制或将最终落地,而统计监管,统一协调和统一治理的模式将彻底改变过去粗暴执法,简单治理,地区不均衡等历史问题,环保产业将迎来更强支持的新阶段。

电力:电价调整力度明显,新增装机控制放松

报告关于电力行业的相关内容包括:降低电网环节收费和输配电价格;淘汰关停不达标的30万千瓦以下煤电机组;巩固蓝天保卫战成果。

具体来看,电价下降10%的目标,电网将承受主要压力,预示今年的电改重点方向。火电供给侧改革力度小于去年。18年报告仅提出淘汰关停不达标的300兆瓦以下煤电机组,并未如17年一样给定50吉瓦停建/缓建指标,或对火电新增装机的控制放松。此外,减排目标针对性明显,火电行业受影响有限。考虑到近期煤价开始回落,意味着火电股价见底。我们重申火电板块在市场波动下的防守机会。

建筑与工程:投资目标符合预期,区域发展政策有望深化

政府工作报告强调要发挥投资对优化供给结构的关键性作用。2018年中央预算内投资安排比2017年增加300亿元至5,376亿元。总体来看,铁路、公路水运投资目标符合预期。政府工作报告中,“一带一路”、区域协调发展和乡村振兴等战略得到再次强调。区域发展政策有望进一步深化。2018年,政府将继续落实鼓励民间投资政策措施,提出在铁路、民航、油气、电信等领域推出一批有吸引力的项目,使民间资本进得来、能发展,我们预计PPP领域民营企业的参与程度也会逐渐提升。

此外,项目审批有望加速。政府工作报告提出,2018年要深化“放管服”改革,工程建设项目审批时间再压减一半,预计未来项目审批、开工速度有望进一步加快。我们预计2018年整体基建需求仍将保持稳健,不会出现大幅降速。

本文摘自:2018年3月6日已经发布的《房地产税政策风险释放,利好地产板块》

2018年3月5日已经发布的《政府工作报告:以改革动力发展公平而有质量的教育》

2018年3月6日已经发布的《提速降费靴子落地,业绩风险显著上升》

2018年3月6日已经发布的《政府工作报告:AI、5G、芯片成为经济发展壮大新动能》

2018年3月5日已经发布的《绿水青山的征途:围绕大气和水治理》

2018年3月6日已经发布的《政府工作报告点评:电价调整力度明显,新增装机控制放松》

2018年3月6日已经发布的《政府工作报告简评:投资目标符合预期,区域发展政策有望深化》