近日,教育部、发改委、工信部、财政部、人社部、国税总局等部门联合印发《职业学校校企合作促进办法》(“办法”) “办法”印发后,教育部将开展“十百千”产教融合行动计划。我们认为这一政策利好民办应用型教育的发展。

理顺合作方式与思路。职业学校和企业可以在人才培养、技术创新、就业创业、社会服务、文化传承等方面开展合作。与此同时,“办法”鼓励有条件的企业举办或者参与举办职业学校,鼓励职业学校与相关企业以组建职业教育集团等方式,建立长期、稳定合作关系。

政策优惠提供全方位动力。政府部门将建立产教融合信息服务平台,指导、协助、推进校企合作。对于开展学徒制培养的学校,在招生计划安排、学籍管理方面予以倾斜和支持。

校企合作纳入考评指标。对职业学校而言,“办法”要求教育行政部门将校企合作作为衡量职业学校办学水平的基本指标,支持、鼓励校企合作设置的新专业。对职业学校的教师而言,参与校企合作也将成为业绩考核的内容之一。具有相关企业或生产经营管理一线工作经历的专业教师在评聘和晋升职务(职称)、评优表彰等方面,同等条件下将享受优先对待。对企业而言,各级工业和信息化行政部门应把企业参与校企合作的情况作为服务型制造示范企业及其他有关示范企业评选的重要指标。

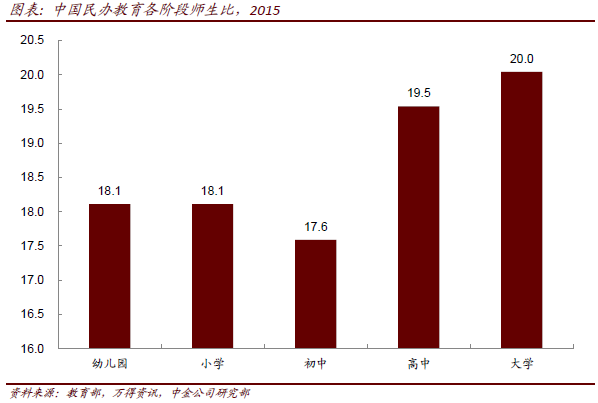

“办法”中的“职业学校”一词的含义包含中专、大专、和应用型本科院校。其中,我们格外看好民办高等教育,特别是践行应用型教育的应用型民办高校。同时,在新民促法的大背景下,行业最为受益政策。而中国劳动力供需的结构性失衡则促使应用型大学需求旺盛。

民办高等教育将良好发展

最为受益新民促法

我们认为新民促法反映监管部门对民办教育的态度,在K12教育中,监管将更加严格以实现一个更公平普惠的基础教育市场。而民办高等教育板块有效填补了公立教育系统在应用型教育上的空缺,因此受惠最多。民办高等学校可以选择注册成营利性学校,分享学校运营的成果。

坚实增长中的广阔市场

相比高等教育市场整体,民办高等教育市场在过去5年中增长速度更快,并预计在2020年之前持续保持更高增长。我们认为主要受益于1)低基数效应;2)民办高等教育市场较好的满足了学生的需求;及3)对于应用型人才的需求日益提升,提升了民办大学(主要以应用型大学为主)的价值。

高门槛带来高利润

民办高等教育为具有高门槛的特殊行业,受益于高门槛,成功的高等教育服务提供商通常具有较高的利润率。此外,因学生通常在每学年开始前一次性缴足学费,高等教育提供者通常有良好充沛的现金流。而学生的退学率通常较低,因此民办大学的现金流较为透明稳定。

劳动力供需的结构性失衡促使应用型大学需求旺盛

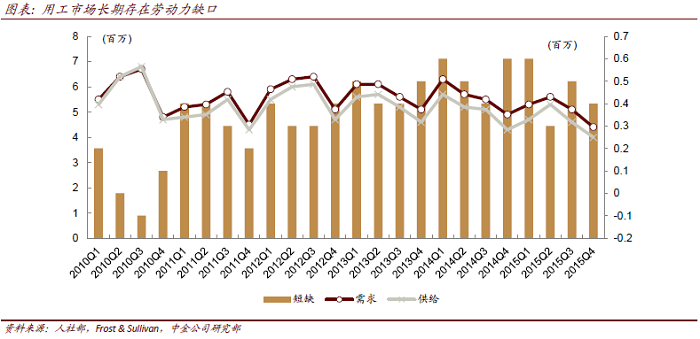

根据教育部数据,越来越多的失业人口由高校毕业生组成(占总失业人口比例2005 vs. 2015:35% vs. 45%)。传统学术性大学的扩招带来劳动力市场的供给过剩。然而,很多公司与企业仍在抱怨“用工难”。显然,当前的中国高等教育系统存在供需关系的结构性失衡,学术人才存在过剩,但应用型人才却严重不足。

本文摘自:2018年2月26日已经发布的《《职业学校校企合作促进办法》印发;应用教育发展持续提速中》

2017年10月17日已经发布的《新高教集团:因材施教育大国巧匠,产学结合铸蓝海新帆》