《执行连贯、稳定货币政策的同时防范化解金融风险--2017年第4季度《中国货币政策执行报告》解读》

2017年4季度货币条件有所收紧。“价格”信号看,虽然4季度流动性相比3季度趋紧,但贷款加权平均利率保持大体稳定。但另一方面,我们监测的“数量”指标显示广义货币及信贷扩张速度均有所放缓。报告显示,去年4季度非金融企业及其他部门贷款加权平均利率微降2个基点至5.74%。分项看,去年4季度票据融资加权平均利率比三季度上行25个基点至5.23%,但低于去年2季度5.39%的高点;一般贷款利率小幅下行6个基点至5.80%,房贷利率继续攀升25个基点至5.26%。去年4季度短端融资利率继3季度下行后再度上升,显示在以资管新规征求意见稿发布为标志的新一轮金融去杠杆下、流动性条件趋紧。另一方面,受额度限制的影响,个人房贷利率继续攀升。值得注意的是,金融机构融资成本上升的同时一般贷款平均利率下降,一定程度上凸显监管在控制实体经济融资成本方面的努力——4季度货币政策执行报告中反复强调货币政策需保障实体经济融资需求。我们认为,考虑到企业投资回报率持续回升,目前的融资成本不对投资需求形成制约。

此外,随着通胀预期上升以及库存一再下降,虽然房贷成本提高,地产市场也有望彰显“韧性”。数据显示,2017年商品房销售面积同比增加7.7%,而房屋竣工面积同比下降4.4%。随着财政储备的“投放”,12月末金融机构超额准备金率出现了80个基点的季节性回升。在解释(似已成为“新常态”的)M2低增速时,央行提到,随着通胀预期上升,货币流通速度加快,相对慢一点的货币增速仍有望支持经济实现较高的名义增速。

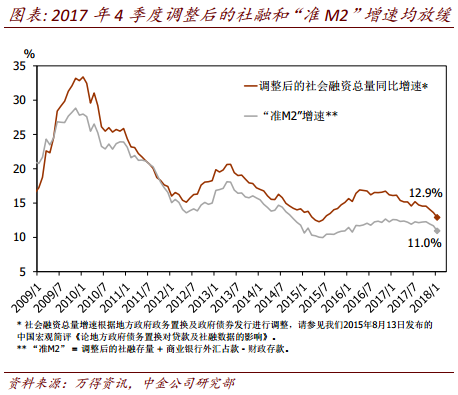

综合考虑,虽然去年4季度银行渠道融资的利率保持大体稳定,但考虑到债券收益率明显攀升,同时“准M2”和调整后的社融等我们监测的“数量”指标均增速放缓,所以四季度金融条件有所收紧。

在4季度货币政策执行报告中,央行表示全球经济呈现同步复苏态势,且对中国的增长前景也更加乐观。央行认为当前的通胀压力大体温和,但也注意到全球劳动力市场明显收紧。同时,央行认为主要的不确定性可能来自全球货币政策正常化以及利率上升的潜在影响。

央行认为2017年国内经济表现“好于预期”,央行工业企业调查显示企业盈利指数为近10年来的最高值。报告认为,制造业产能出清、房地产完成去库存等因素是目前经济周期“韧性”较强的重要原因。环视全球经济, 2017年全球经济同步复苏,央行亦随IMF“上调”了对2018年全球经济增速的预测。在通胀方面,央行认为全球通胀水平目前仍属温和,但也就“高增长、低通胀”的环境是否可长期持续提出了讨论。央行认为,过去几年高增长+低通胀组合部分归因于食品和石油价格仍处于低位。然而,鉴于油价中枢有所抬高、而中国农业供给侧改革对食品价格的“一次性”负面影响已大体消退,我们对超低通胀的环境是否可长期持续持怀疑态度。有关全球货币政策走势,央行总结为发达经济体货币政策趋向“正常化”、并伴随利率水平上升,而新兴市场经济体货币政策立场不一。同时,鉴于全球范围杠杆率仍然较高,央行对货币政策退出宽松及利率上升的潜在影响表示关注。

在货币政策执行层面,央行将继续实行货币政策与宏观审慎(MPA)“双支柱”调控框架——即保持流动性大体稳定、逐步实现去杠杆、并进一步完善MPA框架,维护金融体系稳定。在未来政策方向上,央行将继续维持大体稳定的流动性环境,在流动性管理上“削峰填谷”。在“技术层面”,报告中提到,央行考虑将高等级债券和优质信贷资产一并纳入公开市场操作的担保品范围。除了公开市场操作外,报告也肯定了春节期间临时准备金动用安排(CRA)取得的积极成果。在长期政策方面,报告提到,资管新规的最终草案正在修改完善,有望在近期发布。综合来看,我们认为一些政策动向值得关注:

► 新增社融的结构可能继续从非标资产转向贷款、债券、甚至包括股票融资(即“标准化”渠道)。资管新规将继续推动非标资产“回表”,尤其是信托贷款和委托贷款。值得注意的是,2017年新增信托贷款融资2.3万亿元,比2016年多增1.4万亿元(多增100%以上)。同时,2017年市场利率快速上升,导致企业债净融资明显下降。随着影子银行监管的进一步收紧,贷款之外,银行也可能相应增加对债券资产的配置,而同时债券供应也可能有所回升。

► 针对“居民杠杆率”的新措施可能主要着力于规范消费贷款和互联网融资。报告中提到,2017年新增房贷规模已经开始下降,而房贷余额增速也从高点大幅回落。然而,消费贷款的快速增长似已成为新的关注点——2017年非住房消费贷款新增2.5万亿元,是2016年增量的近两倍。尽管央行可能继续关注房贷增量的变化,但鉴于控制房贷增速已取得一定的进展,新的居民杠杆收紧措施可能落在消费贷上。同时,央行一再强调需要进一步规范互联网信贷。

► 央行可能会对金融控股公司出台更为系统性的监管规则,从而明确市场准入、公司治理、资本充足、关联交易等方面的监管要求。

► 央行将会加强金融监管协调,以防止监管“盲点”或因政策叠加共振造成的过度紧缩。

本文摘自:2018年2月25日已经发布的《执行连贯、稳定货币政策的同时防范化解金融风险--2017年第4季度《中国货币政策执行报告》解读》