2019年一季度基金持仓情况已公布完毕,零售板块持仓环比2018年4季度略降 0.04ppt至2.14%,但仍超配0.50个百分点,持仓占比在A股28个子板块中排名第15位。基金对百货板块的持仓有所上升,个股方面龙头公司仍受到青睐。

行业持仓分析:零售行业维持超配

从持仓占比看,零售持仓较2018年4季度环比略降0.04ppt至2.14%,但板块仍超配0.50个百分点,主要持仓集中在各行业龙头公司中;从板块横向对比看,零售板块处于A股28个子板块第15位,同比/环比分别提升5/3位,板块关注度相对有所提升。

分板块看:百货关注度有所提升,龙头公司仍受青睐

1)百货:天虹股份/重庆百货/大商股份/王府井占据零售板块机构持仓市值TOP10与1季度持仓市值增长TOP10,关注度显著提升,同时1季度百货板块成为北上资金配置重点,但不同个股间分化明显,王府井、大商股份北上持股占流通市值比重环比有所提升,天虹股份、重百基金持仓环比有所下降。

2)超市:生鲜龙头永辉超市位居零售板块机构持仓市值第1名,1季度单季度持仓市值再增14.20亿元,此外家家悦持仓市值排名第6位,且一季度略有增加,同样表现亮眼。

3)电商、专业市场:全渠道新零售龙头苏宁易购以13.95亿元持仓市值居于第4名,1季度持仓市值增加0.66亿元,整体表现平稳;家居卖场龙头美凯龙基金持仓市值提升1.55亿元位列第7名,市场关注度有提升。

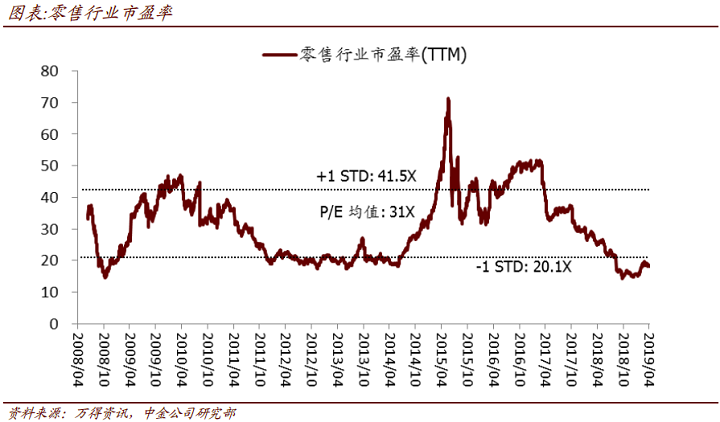

投资建议:估值位于历史底部区间,聚焦各细分行业龙头

过去十年零售行业P/E(TTM)均值为31倍,波动区间主要集中在20倍~41倍之间(正负1x标准差)。目前零售行业P/E(TTM)为18.2倍,仍处于历史底部区间,随着消费数据向好,板块估值有望逐步修复。个股层面,积极推进线上线下全渠道布局、“到店”与“到家”多场景融合的零售龙头,具备获客与体验等优势,在行业分化阶段将率先抢占份额,受益零售行业整合趋势。

本文摘自:2019年4月25日已经发布的《基金1Q19持仓分析:超配0.50个百分点,零售龙头受到青睐》