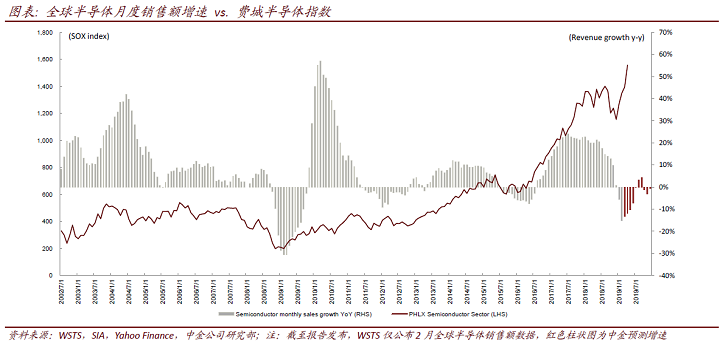

2019年4月5日WSTS公布2月全球半导体行业实现销售额312亿美元,环比下滑12%,同比下滑15%,为2010年以来单月下滑幅度最大,标志行业进入谷底,但部分3月披露月度经营数据的公司已经有可见的环比改善。费指近一月内(2019/3/20-2019/4/19)大幅攀升12%,达到1558.13点,再创新高,但目前P/E估值相比标普500仍有2%折价。

我们认为,目前下半年各公司业绩环比大幅改善的确定性进一步增强,高通苹果和解事件对行业复苏有推动作用,建议投资者持续关注业绩对估值的实际支撑情况。

无线通讯芯片板块

4月16日,苹果与高通联合发布声明称,双方已经达成协议,放弃在全球层面的所有法律诉讼,并签订多年芯片组供应协议。我们认为,通过和解,苹果公司将借助高通5G基带成为5G手机重要竞争者,消除了2020年5G iPhone推出的不确定性。此外和解事件也从终端侧推动5G基础设施建设,助力半导体行业需求复苏。

计算芯片板块

美股市场流动性宽松预期及下半年库存消化乐观情绪推动板块继续上涨。Intel于本月正式宣布退出智能手机5G基带业务,还将对4G基带业务进行重新评估。但Intel表示并不会放弃5G网络基础设施布局。我们认为,Intel退出相对竞争力较弱的业务,有助于其资本回报率提升。

晶圆代工板块

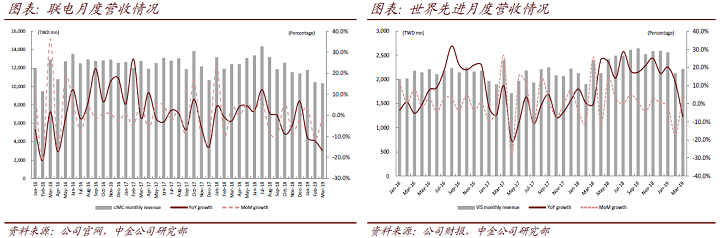

4月9-10日,各台湾厂商披露3月月度营收数据,相比2月环比均有明显改善。华为等客户市占率提升及高通苹果和解有望为厂商带来更多的基带芯片订单,各厂商也将在下半年受益于季节性需求回暖及行业库存水平降低。

存储器板块

一季度各大品类DRAM合约价跌幅均在20%以上,供应商库存水平超过6周。NAND小容量价格跌幅放缓,但256GB以上产品仍然面临较大价格下行压力。我们认为,尽管手机存储器有望随旺季到来而呈现需求反弹,但因受DRAM新产能扩充、DRAM/NAND向更高容量密度转换,位元产出增加影响,全年行业供过于求情况难以反转。

半导体设备板块

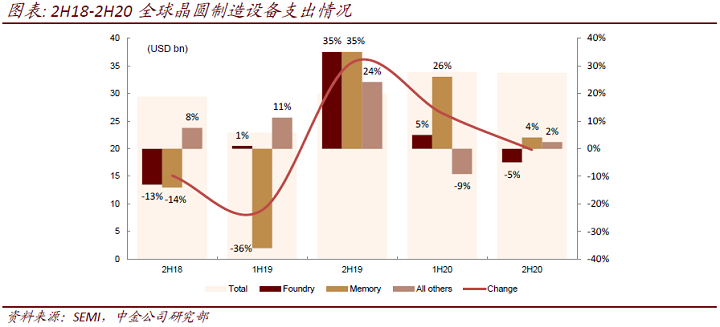

根据SEMI在2019/03最新预测,整个晶圆制造资本开支在2019年将出现同比14%下滑,但下半年起将有明显反弹,2020年将重回27%的同比高速增长。此外我们持续看好国内半导体厂商的进口替代。

本文摘自:2019年4月23日已经发布的《全球半导体观察(4月):高通苹果和解助力行业复苏》