我们看好乘用车需求复苏,但是行业进入整合阶段,本轮行情的走势与逻辑将与2009年和2016年迥异。本轮乘用车需求复苏是消费者购买力的回升拉动乘用车需求回暖,行业已进入产能过剩阶段,销量复苏是购买力提升与车价下降共同作用的结果。从循环赛进入淘汰赛,我们建议短线搏一线车企估值修复,中线押注中国汽车工业的头部公司浮现,密切跟踪市占率和均价走势。

需求端

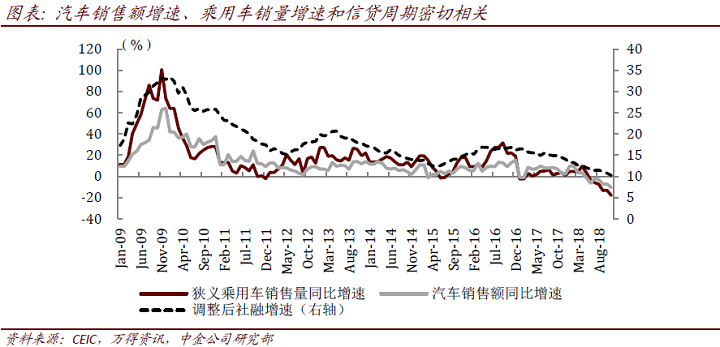

银根放松+普惠式减税降费带来购买力提升,乘用车销量复苏。往前看,我们不再预期在财政方面会有新的乘用车消费刺激政策出台。与2009年和2016年不同之处在于,前两轮乘用车需求复苏时乘用车是早周期,行业仍处于供不应求阶段;本轮乘用车需求复苏是消费者购买力的回升拉动乘用车需求回暖,行业已进入产能过剩阶段,销量复苏是购买力提升与车价下降(而非购置税减半)共同作用的结果。

供给侧

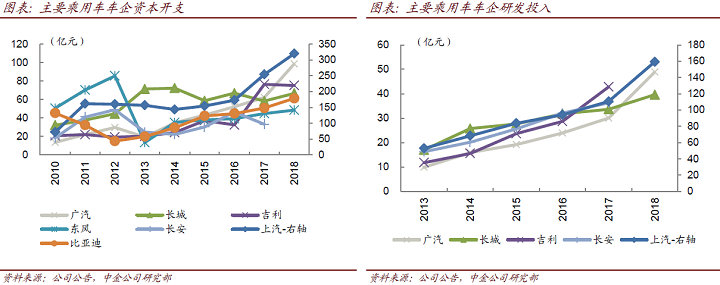

车企不得不通过官降来收窄终端折扣,释放持币待购需求;不得不为应对行业巨变而同时加大研发费用和资本开支。从供应链的角度来看,自2018年三季度以来快速扩大的终端折扣已经让经销商不堪重负;从消费者的角度来看,增值税下调带来明显的降价预期。从刚披露的2018年年报来看,汽车行业迎来行业大变革,新四化要求车企大量投入在新技术研发、新业务拓展和新产能建设方面,否则就会成为行业的后进生,上汽、广汽、长城、吉利等均大力投入建设和研发。

行业趋势

从循环赛进入淘汰赛,短线搏一线车企估值修复,中线押注中国汽车工业的头部公司浮现,建议密切跟踪市占率和均价走势。在销量复苏的同时,由于价格战和行业整合,投资者可能仍然会纠结于短期盈利和P/E估值。但我们认为这一轮上涨与此前不同的地方在于,此前的波段更多是销量带来的盈利波动变化,类比于循环赛,在行业景气度的高点会伴随P/E估值收缩;但这一轮上涨会叠加汽车行业的淘汰赛,所以在经营上会体现为头部公司的研发费用和资本开支双增,转换为市占率稳步提升。在盈利上体现为市占率上升之后销量与均价、毛利率同步提升,在股价上体现为盈利的滞后兑现和盈利与估值双升。

对于投资者而言,能够实现市占率和均价同步提升的公司无疑是最佳的投资标的,退而求其次,我们认为其实更多的投资机会来自于市占率的提升,而对于敢于牺牲短期的市占率追求高端化的公司,需要密切关注市场需求是否会同步升级。

本文摘自:2019年4月10日已经发布的《需求端销量复苏 供给侧行业整合》