上交所披露9家已受理公司信息,披露时点基本符合预期,2019年上半年之前或迎来首批科创板上市公司。未盈利企业成功受理,体现科创板上市包容性。后续还需关注:1)已受理公司信息更新;2)市场化询价;3)再融资、绿鞋机制进展。

上交所披露9家已受理公司信息

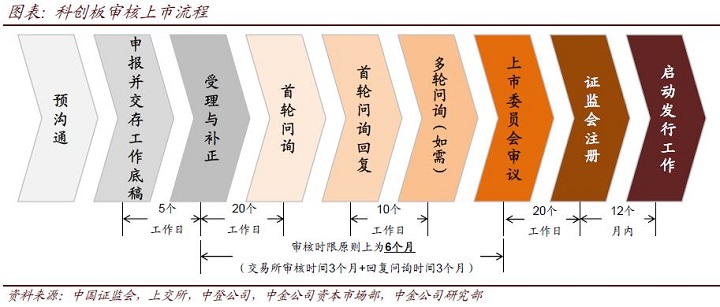

披露时点基本符合预期,2019年上半年之前或迎来首批科创板上市公司。3月18日是拟上科创板企业可以正式提交注册文件的第一天。按照规定,在企业申报后上交所需要在5个工作日内回复是否受理,并同时公布相应的初步招股说明书。上周五公布已受理公司信息,从时点来看基本符合市场预期。企业家数方面,根据上交所答记者问情况,除已经公布的9家企业之外,还有4家已经提交申请但还在查检过程中。

后续来看,在上市流程上,企业还需要经历3步主要审核上市流程(一轮或多轮问询、上市委审议、证监会注册),在启动发行阶段,按目前A股市场的询价流程预估一般还需要3周左右的时间(考虑科创板将进行市场化询价以及可能的战略投资者安排,不排除科创板在询价阶段可能需要更长的时间)。综合来看,虽然时间较为紧迫,但预计首批企业从目前受理开始,至6月底3个月左右的时间里完成上述流程仍有较大的可能性。继续维持2019年上半年之前或迎来首批科创板上市公司的判断。

9家科创板受理企业梳理

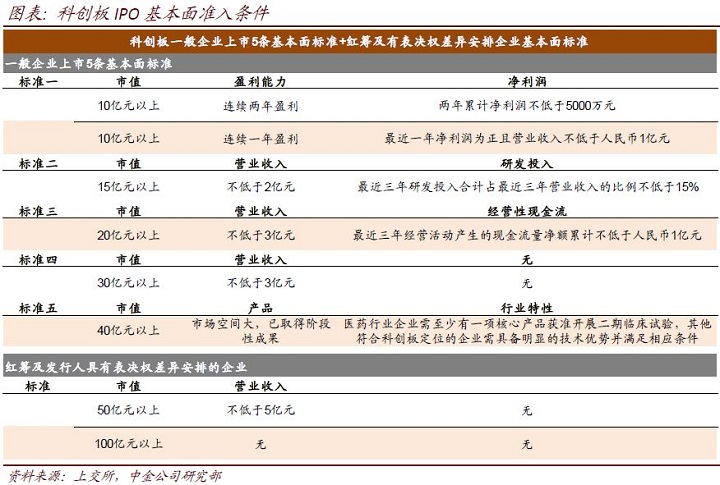

未盈利企业成功受理,体现科创板上市包容性。值得注意的是9家已受理企业中有1家未盈利企业,该企业是通过“市值+收入”的第四套标准申请上市(这9家企业中,有6家选择了“市值+净利润/收入”的第一套标准,3家选择第四套)。未盈利公司可以申请上市是科创板的重要制度创新之一,体现科创板上市条件的包容性,也为处于萌芽期和扩张期的企业提供了上市平台,对多元化资本市场具有十分重要的意义。

9家企业基本面情况:信息技术类数量最多,研发投入占比普遍较高。我们梳理了9家公司的发行基础信息、企业基本情况、近三年财务指标。行业属性来看,9家公司全部来自战略新兴产业,信息技术公司最多(3家),其次是高端装备和生物医药(各2家)。9家公司2018年收入、扣非净利润、ROE、研发投入占收入比例的中值分别为6.8亿元、1.3亿元、17.9%、10.5%。

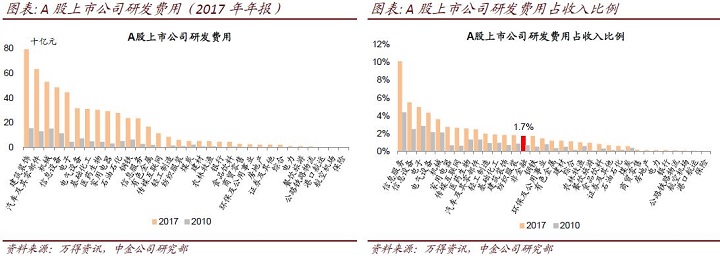

值得注意的是这些企业的研发投入占营收比例范围为3.1%-24.3%,明显高于目前A股非金融的整体研发比例(1.7%,2017年),也高于中国的研发投入占GDP比例(2.1%),体现了科创板重视研发投入、重视创新的战略定位。

继续关注科创板推进进展

后续还需关注哪些方面的进展?

1)需要注意的是受理企业并不等同于可上市企业,这些公司未来还将经历上交所问询、审议和证监会是否同意注册几个阶段,招股说明书申报稿也不等同于正式稿,不排除目前的一些信息,如预计市值、计划募资等信息未来存在调整的可能。未来需要继续密切关注这些拟注册企业的上市进展情况;

2)从投资者的角度,网下投资者在市场化询价放开后,如何在现有信息下对公司进行合理询价也是在财务和主营信息现已公布情况下需要考量的问题;

3)除此之外,还需要关注上交所和证券业协会等未来可能陆续发布的一些制度细则,如再融资、绿鞋机制等。

本文摘自:2019年3月24日已经发布的《迎接科创板(6):科创板首批9家受理企业梳理》