上市公司披露业绩预告后,又预计当期业绩与已披露的业绩预告存在着较大差异时,将发布业绩预告修正公告。沪深交易所对“差异较大”的具体认定不完全相同,但主要包含了“预告盈亏性质、方向错误”、“预告金额或幅度差异较大”等。业绩修正会直接影响投资者对上市公司的盈利预期,因此股价会在事件影响下产生波动,对此,我们分析如下:

本期热点:关注业绩预告大幅修正的事件机会

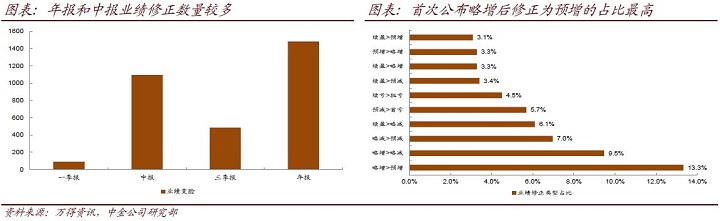

中报和年报业绩修正数量较多:预告的披露时间距离正式报告时间越长,上市公司进行业绩预估的不确定性相对越大,据统计,不同报告期发生预告业绩修正的样本数量有显著差异:其中,年报最多,中报次之,三季报数量下降明显,而一季报最少;从样本数量占比来看,中报和年报业绩修正预告发生数量占总样本数量超过80%。

正向修正和负向修正事件历史发生数量相当:按修正公告类型分,业绩预告由略增修正至预增,发生数量最多,样本占比超过13%;占比第二的是业绩预告由略增修正至略减,样本数占比接近10%。所有修正公告中,正向修正和负向修正的历史发生数量各占一半,且在事件前后,股价表现均出现一定波动。

业绩由略增修正为预增事件有超额收益:业绩由略增修正为预增,有正向超预期,公告日后股价有较为稳定正超额收益;业绩从略增修正为略减,有反方向预期差,公告日后负超额收益较为明显。而其余类型业绩修正事件,样本量相对有限,事件组合历史波动大,值得关注的还包括业绩由续亏修正为扭亏的正向预期差事件等。

事件分析:高管增持组合超额收益显著

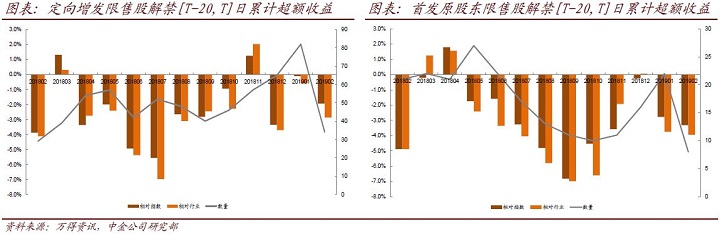

限售股解禁:2月,共有34只定向增发和8只首发原股东限售股解禁,解禁前20个交易日平均跑输行业基准2.9%和3.9%。3月,约有1700亿市值限售股解禁流通,我们对解禁股本占流通总股本比例较高个股进行了梳理,提醒投资者关注相关标的表现。

高管增减持:近期,伴随市场回暖,A股市场发布减持公告的公司数量开始增加,我们构建的减持增持数量比指标上升至过去3年的相对高位。组合方面,最新一期高管增持个股组合正超额收益仍然显著,平均战胜行业基准0.3%,建议投资者关注相关投资机会。

策略组合:业绩预告超预期组合超额收益开始反弹

2019年至今,A股市场走出了一波由风险偏好提升带动的估值修复行情,各行业、板块均出现了大幅度反弹,市场整体成交活跃度也明显上升。只是进入2月以来,市场风格明显切换,从量化因子角度来看,致力于寻找稳健盈利质量、较高盈利增长的基本面因子均出现了明显回撤,而中小市值、价格反转等因子则收获了较高收益,由此导致以基本面因子为主的量化策略整体难以战胜指数。我们构建的业绩预告超预期组合虽也收获了不俗的绝对收益,但在此背景下,超额收益出现了一定回撤。不过,我们认为随着市场博弈情绪逐渐降温,上升公司业绩期的来临,投资者主体的关注点将重新回归至公司基本面,基本面占优的,尤其是当期业绩有正向预期差的公司将有持续表现空间。业绩预告超预期组合的超额收益将逐步回归,建议投资者关注。

本文摘自:2019年3月21日已经发布的《量化事件月报(10):关注业绩预告大幅修正的事件机会》