我们此前发布《电网投资迎拐点,关注特高压与配网》,从宏观层面对电气设备作为基建主力军的逆周期性及投资机会进行分析;并发布《特高压:新基建,强支撑,高成长》,对特高压进行具体论证。本文为电网投资系列第三篇,对配网进行具体论证。我们认为,配网投资提升正当其时,未来2年有望实现7700亿元左右的投资;长期来看,能源互联网将催化新需求。具备配网解决方案能力、资金实力相对雄厚的龙头企业有望分配更大的蛋糕。

目前配网投资进度不及预期,我们认为未来2年配网投资有望达7700亿元,理由如下:

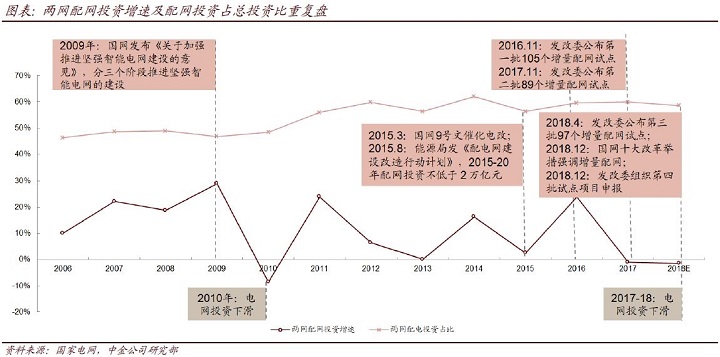

►从天然属性来讲:电网投资具备由发电到配电、由一次到二次的特性,我国已进入完成电源投资高峰、优化输电建设、待强化配网建设的阶段;

►外生因素:2018年以来国网深化混改,支持社会资本参与,强调推进第二、三批增量配网落地;

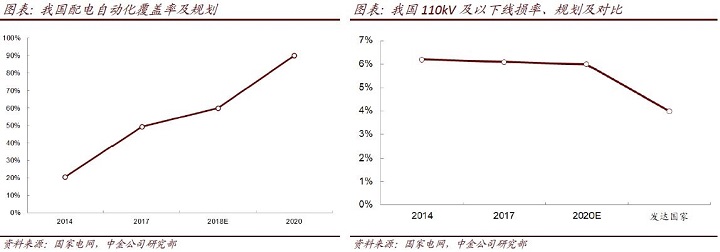

►内生因素:我国整体自动化率、线损率等指标与发达国家均有较大差距,并且农网明显落后于城网,并且中长期来讲,未来智能电网、主动电网建设仍任重道远。

我们对招标中标进行分析,认为配网招标铸拐点,看好配网系统方案设备提供商:

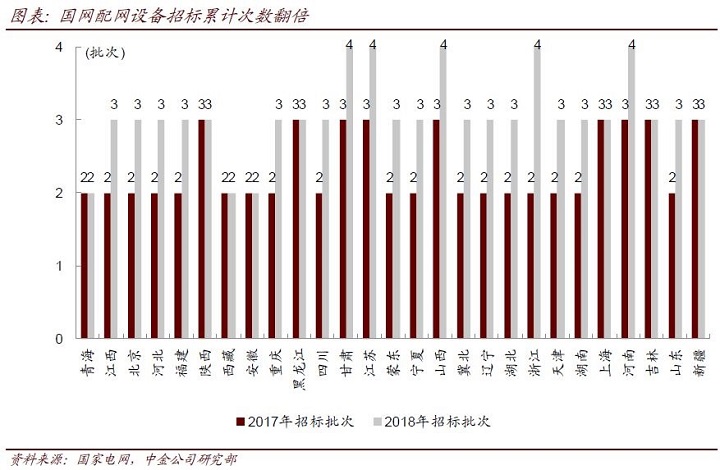

1)招标来看,2018年各地招标频次加快、招标体量增加,一次设备招标额占比约89%,二次设备、一二次融合设备招标占比明显提升;

2)中标来看,配网自动化主站竞争壁垒高,南瑞、许继占据半壁江山,一次设备、终端壁垒较低,格局相对分散,配网龙头品类齐全,龙头地位稳固,具备明显先发优势。

目前配网二次设备占比提升,长期能源互联网将催化新需求,我们认为,具备核心技术优势、具备配网解决方案能力、资金实力相对雄厚的龙头企业有望分配更大的蛋糕。

本文摘自:2019年2月21日已经发布的《配网:投资回暖正当其时,核心标的收获成长》