基建的含义随着中国经济发展和结构转型而有了新的内涵,我们认为“狭义”的“新基建”是为科技创新领域;“广义”的“新基建”还包括新型城市建设所需的升级产业、以及国家重点扶持的如航空航天、海洋工程、油气勘探开发等。短期来看,加大“新基建”投资既能维稳经济,同时尽量避免“走老路”。长期来看,“新基建”助力经济转型、为产业升级提供基础。2009年的基建股行情值得借鉴,但板块选择将存在差异。

与经济转型相适应,“新基建”应运而生

基建的含义随着中国经济发展和结构转型而有了新的内涵。2018年12月召开的中央经济工作会议在部署2019年工作任务时,提出“我国发展现阶段投资需求潜力仍然巨大,要发挥投资关键作用,加大制造业技术改造和设备更新,加快5G商用步伐,加强人工智能、工业互联网、物联网等新型基础设施建设,加大城际交通、物流、市政基础设施等投资力度…”。

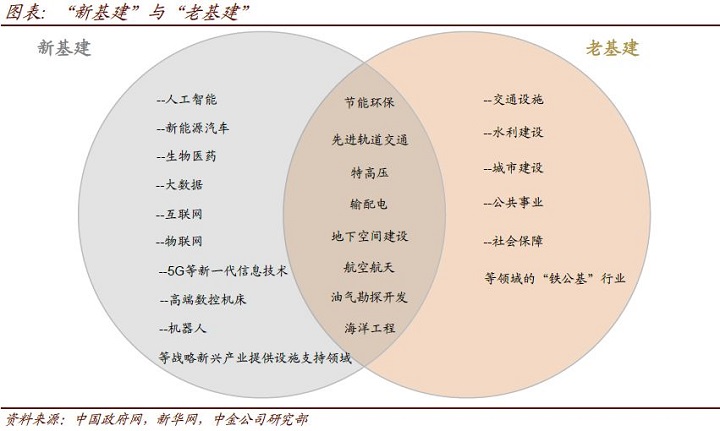

与在交通设施、水利建设、城市建设、公共事业等领域的传统“铁公基”行业相比,我们认为“狭义”的“新基建”是为科技创新领域,如新一代信息技术、高端装备、新材料、新能源等战略新兴产业提供设施支持的领域,具体行业涉及人工智能、新能源汽车、大数据、互联网、物联网、5G等新一代信息技术、高端数控机床和机器人等高端装备制造领域等。“广义”的“新基建”还包括新型城市建设所需的升级产业(如节能环保、先进轨道交通、特高压等输配电、地下空间建设等)、以及国家重点扶持的如航空航天、海洋工程、油气勘探开发等。

为何在当前时点强调“新基建”投资?

短期来看,加大“新基建”投资既能维稳经济,同时尽量避免“走老路”。去年年底中央经济工作会议对当前形势的判断已经从去年年中时的“稳中有变”进一步过渡到“稳中有变,变中有忧”。PMI指数连续2个月位于荣枯线以下,2018年4季度工业企业利润增速快速回落,需求指标仍显疲弱。在此背景下政策稳增长力度正在进一步加大。另一方面,政府对普遍刺激带来的产能过剩较为谨慎,要通过新领域的投资拉动经济企稳的同时避免低效投资。

长期来看,“新基建”助力经济转型、为产业升级提供基础。在近年国内增速换挡、人口结构老龄化背景下,产业升级是内需释放的关键,也是实现居民收入增长、消费升级的方式和前提。在新一代信息技术、高端装备、新材料、新能源等战略新兴产业加大基础设施的投入将为转型升级提供便利和硬件保障。

资本市场是否具备相应的主题机会?

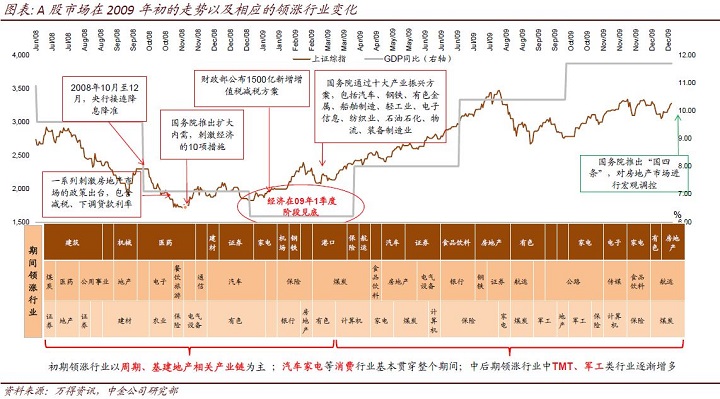

2009年的基建股行情值得借鉴,但板块选择将存在差异。当前市场和2009年年初存某些方面的相似之处:a)投资者对于经济和股市前景的一致悲观;b)政策稳增长意图愈发明显;c)市场之前都经历了大幅的调整,估值都处于相对低位;以及d)国际环境上,美联储和中国央行在政策上都有边际放松迹象。

从2009年的市场行业轮动来看,在市场寻底及反弹初期,最为受益政策导向的基建地产和强周期板块表现明显好于市场整体,但综合考虑目前投资者对传统基建出现低效投资风险的担忧、不可同日而语的地产价格、大宗商品周期差异以及政策导向,我们认为“新基建”相关领域未来表现好于市场整体的概率更大。目前相关板块,如5G、风力发电、光伏等已经有所表现。

本文摘自:2019年2月20日已经发布的《“新基建”助力转型升级》