我们自2018年年底持续关注跟踪科创板的建设进展,在本文中侧重梳理近期出台的关于科创板的10大文件正在4大领域逾30项制度规划。除此以外,发行节奏,同股不同权企业上市,市场化询价,正式文件等方面也值得关注。我们认为科创板引领牵一发而动全身的资本市场改革。

科创板施行方案出台:具体细则尚处于征求意见阶段

我们自2018年年底持续关注跟踪科创板的建设进展,本篇报告作为科创板研究系列的第三篇,侧重梳理近期出台的科创板系列文件中涉及的制度建设细节。1月23日中央全面深化改革委员会审议通过科创板及试点注册制实施方案,1月30日证监会、上交所、中登公司发布包括《关于在上海证券交易所设立科创板并试点注册制的实施意见》在内的10个文件及配套说明向市场公开征求意见。证监会规则文件征求意见截止2月28日,上交所规则文件征求意见截止2月20日。借鉴以往经验,监管层和交易所各项规则征求意见截止日至正式版本发出一般至少间隔1-2周时间,按此估测科创板正式规则发布的时间点最快将在两会前后。

十项文件涉及科创板建设四大领域逾30项制度规划

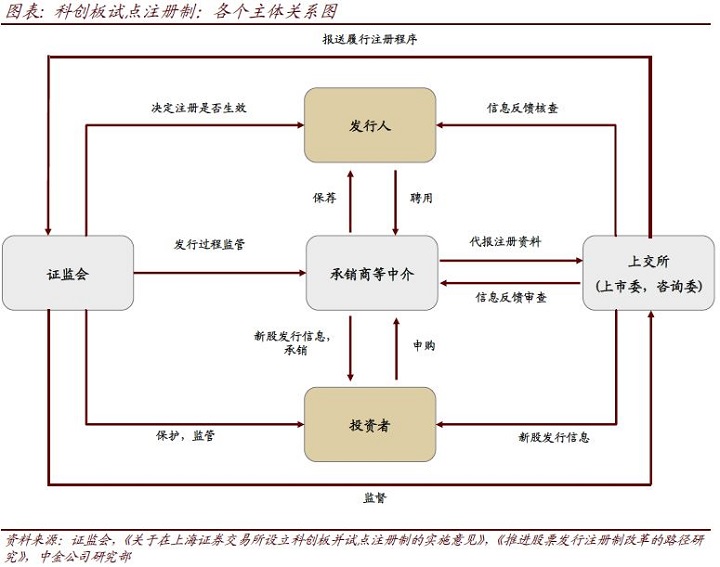

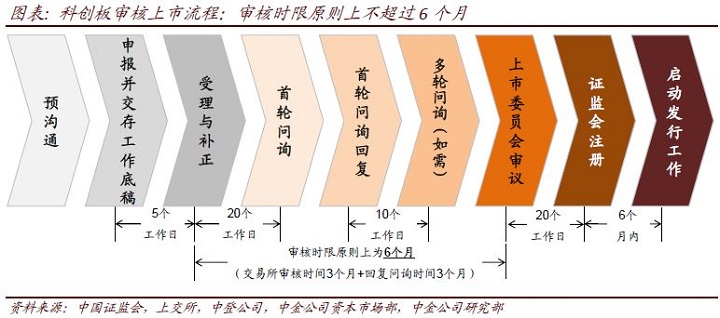

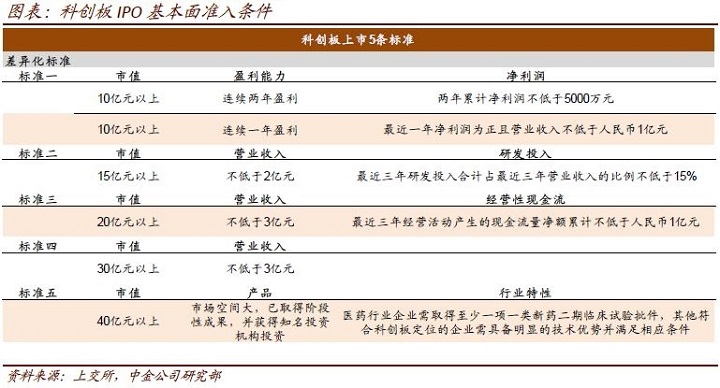

1)发行上市审核方面,涉及试点注册制带来的审核主体职能转变、上市委员会及科技创新咨询委员会设立、以信息披露为中心的审核导向、审核时限要求、基本面准入条件、上市企业定位、同股不同权企业如何上市,等等;

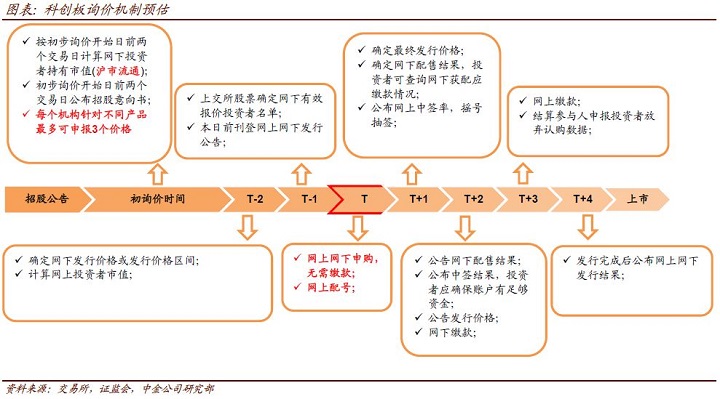

2)发行与承销方面,包括市场化的询价制度安排、网下报价数量调整、风险提示公告、提升网下发行比例、调整回拨机制、调整网上申购单位、绿鞋机制及战略配售条件放宽,等等;

3)交易机制方面,涉及投资者门槛、新增盘后固定价格交易方式、申报价格最小变动单位、双融限制、本方最优价格申报和对手方最优价格申报方式、涨跌幅限制、价格笼子和盘中临时停牌、单笔申报数量限制、做市商等创新机制的安排;

4)上市后监管方面,在减持机制、股权激励、财报披露、业绩预警、资产重组、退市机制等方面的差异化安排。

我们认为在未来还需关注以下几个方面的细节处理或施行进展,包括:1)发行节奏仍是二级市场关注焦点,尤其在初期阶段;2)同股不同权企业在科创板实际上市的方式和时点;3)实施市场化询价后初期可能的股价波动风险;4)正式版本对征求意见稿的调整和补充,部分细节也尚待上交所进一步的制度完善。

对资本市场的影响

从投资角度,1)市场化发行预期下,通过网上网下或战略投资者形式参与需要注重基本面投资而非简单的“打新”操作;2)更多优质成长性企业将在科创板上市,目前粗略测算满足科创板上市条件的新三板企业超500家;3)创投类企业和券商将受益于科创板的事件驱动效应,或有阶段性表现。

科创板引领牵一发而动全身的资本市场改革。中央强调资本市场在金融运行中具有牵一发而动全身的作用,推动在上交所设立科创板并试点注册制尽快落地是今年资本市场的大事。科创板及试点发行注册制的推出,将在中长期内对加快资本市场改革、改善金融市场结构和缓解中小企业融资压力、推进科技创新、产业升级、促进经济结构调整起到积极作用。

本文摘自:2019年2月10日已经发布的《迎接科创板(3):细数科创板细则四大领域逾30项制度规划》