“双循环”加速文旅消费从观光游向休闲游和度假游升级,国内主题公园市场需求潜力可观。北京环球度假区已于2021年9月20日正式开业,我们预计园区有望于疫后稳态期达年客流千万级和年收入百亿元,溢出效应潜力大。我们认为北京环球度假区有望增强北京旅游市场吸引力、突破游客增长瓶颈,并促进通州区经济发展、推动北京建设国际消费中心城市和国际休闲旅游目的地。

摘要

“双循环”加速文旅消费升级:不止观光,体验至上。随着中国人均GDP提升,国民美好生活向往驱动文旅消费从观光游向休闲度假游升级。我们认为“双循环”下文旅消费提质升级将加速,未来有望持续丰富优质文旅产品供给、完善文旅公共基础设施,推动文旅产品供给侧提质、创新和升级。

主题公园:国内需求潜力可观,强IP项目溢出效应大。国内高速城市化和文旅消费升级推动国内主题公园迅速发展。随着交通设施持续完善、人口进一步向超级城市集群聚集、城市休闲娱乐需求增长、以及低线城市居民消费观念向高线城市趋近,我们预计国内主题公园市场需求潜力可观。凭借强大的IP运作能力和紧密协同的一体化产业链,迪士尼和环球影业包揽全球主题公园前列,旗下IP在中国拥有广泛的受众群体,旗下主题公园吸引力强。以上海迪士尼度假区为例,其开业以来对上海旅游市场、住宿餐饮业以及社会经济发展具有显著的溢出效应。

北京环球度假区开业:文旅巨擘,溢出效应潜力大。北京环球度假区是全球第五座、亚洲第三座环球影城,我们预计园区有望于疫后稳态期达年客流千万级和年收入百亿元,溢出效应潜力大。我们认为北京环球度假区有望增强北京旅游市场吸引力、突破游客增长瓶颈,并促进通州区经济发展、推动北京建设国际消费中心城市和国际休闲旅游目的地。

风险

疫情后旅游酒店行业复苏慢于预期。

正文

“双循环”加速文旅消费升级:不止观光,体验至上

“重体验”+“爱品质”,国民美好生活向往驱动文旅消费长期升级

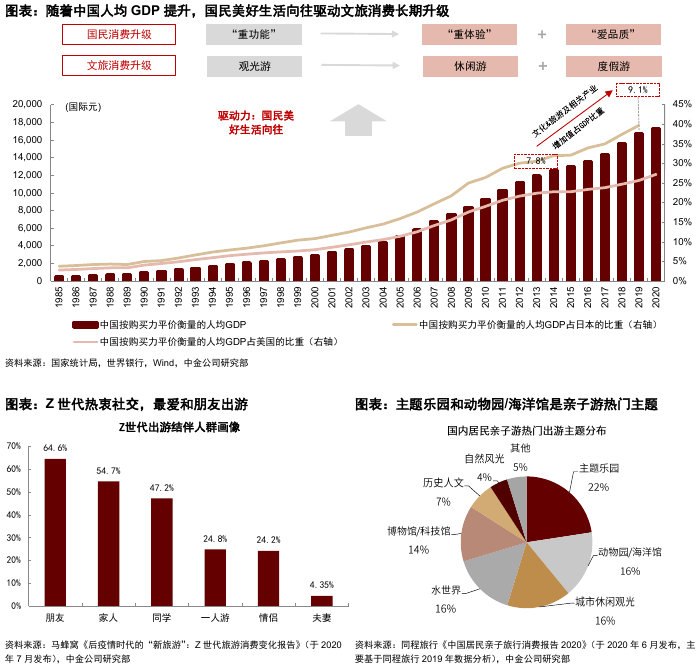

随着中国人均GDP提升及中产阶级崛起,国民消费从“重功能”愈发转向“重体验”,美好生活向往下愿为休闲文娱活动付出更多金钱和时间,也能为有品质的产品与服务支付更高溢价。这种消费升级趋势在文旅消费方面的体现即为:游客不再仅满足于单一的观光游,而愈发青睐具有鲜明主题体验、独特文化内涵的文旅产品以满足精神层面需求,休闲游、度假游兴起;同时,亲子游、Z世代和银发游等细分客群的多层次、个性化需求崛起,增长前景广阔。

“双循环”的新发展格局下,文旅消费提质升级加速

国内游市场疫后稳步复苏,旅游休闲需求进一步释放。疫情前国内旅游市场稳步增长,近十年国内旅游总花费维持10%以上年增速。受2020年初爆发的新冠肺炎疫情影响,2020年国内旅游人数同比下降52.1%,旅游总收入同比下降61.1%。据中国旅游研究院统计,1H21国内旅游总人次和收入分别恢复至2019年同期的60.9%和58.6%,其中1Q21和2Q21国内旅游总人次分别恢复至2019年同期约58%和约65%。据文旅部数据,2021年国庆假期国内旅游人数和收入分别恢复至2019年同期的70.1%和59.9%。尽管受短期内局部地区疫情反复扰动,国内旅游市场仍受益于有效的疫情防控处于逐步恢复进程中,国民旅游休闲需求进一步释放,同时出境游尚待解封。

我们认为在疫后“双循环”的新发展格局下,文旅消费提质升级将加速,未来国内有望持续丰富优质旅游产品供给、完善文旅公共基础设施,推动文旅产品供给侧的提质、创新和升级。我们观察到疫后国内高端休闲度假游产品恢复势头强劲。同时,随着京津冀、长三角和珠三角等超级城市集群的崛起,在人口进一步聚集的趋势下,超级城市集群的本地周边游市场蓬勃发展,其中距离中心城市2小时以内车程的优质休闲旅游目的地尤其受到青睐。

主题公园:国内需求潜力可观,强IP项目溢出效应大

国内主题公园行业发展迅速、需求潜力可观

高速城市化和文旅消费升级推动国内主题公园迅速发展。相较以乘骑游玩项目为主、无主题包装、产品同质化的游乐园,主题公园更强调文化要素和主题体验。自1989年锦绣中华开园以来,伴随高速城市化和文旅消费升级,中国主题公园行业发展迅速,目前布局集中于经济较发达、人口密集、气候相对温和的华东和华南地区。根据TEA/AECOM年度报告,2019年全球前25位特大型主题公园中,中国主题公园数量达6个,占比从2012年的12%提升至2019年的24%;其中入围的中国大陆主题公园分别为珠海长隆海洋王国、上海迪士尼、北京欢乐谷和广州长隆欢乐世界。从运营主体和方式来看,除了上海迪士尼由中外合资运营外,国内主题公园运营商如长隆集团、华侨城、华强方特、宋城集团等多采取“主题公园+地产”或“主题公园+演艺”方式运营。

展望未来,国内主题公园市场需求潜力可观。随着交通设施的持续完善、国内人口进一步向超级城市集群聚集、城市休闲娱乐需求增长、以及低线城市居民消费观念逐渐向高线城市趋近,我们预计国内主题公园市场需求潜力可观,中国已成为全球主题公园的重要市场。除了国内主题公园运营商持续深耕本土市场以外,默林娱乐等国际主题公园巨头也在加快国内市场布局。

迪士尼和环球影业IP运作能力强大,包揽全球主题公园前列

迪士尼和环球影业以超级影视娱乐IP为核心构筑多元生态圈。作为全球最大的娱乐及媒体公司之一,迪士尼极为重视影视娱乐IP方面的竞争力,除了米老鼠、唐老鸭等原创动画形象,还通过收购进一步增强影视娱乐IP的竞争力,例如皮克斯动画工作室(2006年)、漫威娱乐(2009年)、卢卡斯影业(2012年)以及二十一世纪福克斯(2019年)。环球影业旗下自有及合作IP包括哈利波特、变形金刚、小黄人、侏罗纪公园、功夫熊猫等,并以超级IP为核心拓展多元化生态圈。

凭借强大的IP运作能力和紧密协同的一体化产业链,迪士尼和环球影业包揽全球主题公园前列。据TEA/AECOM年度报告,2019年全球前25位特大型主题公园中,迪士尼和环球影城旗下主题公园数量占比分别达48%和16%,客流占比分别达60%和18%。其中运营较成熟的东京迪士尼(包括东京迪士尼乐园和东京迪士尼海洋)2019年客流超3,000万,人均消费近1.2万日元(约662元人民币),其中门票收入占比46%,商品及食品饮料等二次消费收入占比过半。

迪士尼和环球影业旗下IP在中国拥有广泛的受众群体,旗下主题公园吸引力强。得益于超级IP的影响力,迪士尼乐园对于中国游客来说具有强大的吸引力:2019年上海迪士尼和香港迪士尼共接待近1,700万人次;即便受到疫情影响,上海迪士尼2020年仍接待游客550万人次,恢复至2019年的约五成,是疫情以来全球恢复最好的大型主题公园之一。

主题公园溢出效应——以上海迪士尼为例

哪些因素决定了主题公园的经营表现(包括客流量和人均消费水平)?我们认为选址、主题文化(如IP)势能和配套设施条件是关键:

► 选址:包括宏观选址(选城市)和微观选址(选具体区位)。全球大型主题公园大多选址在特大城市及周边(如东京、巴黎、香港、上海等),当地经济发达、人口集聚、收入水平高、消费能力强。具体区位方面,当地交通状况决定可辐射人群或潜在受众范围,尤其是主要客源市场往来的交通成本,也需考虑区位本身发展规划和周边设施的集聚和竞争。

► 主题文化(包括IP)势能:是主题公园的核心竞争力,包括受众人群的范围广度和影响深度。例如环球影业旗下的哈利波特超级IP,凭借小说出版和系列电影上映获得了高知名度,形成了较为广泛的大众共识和深层次的情感联结,在全球范围内拥有强大的影响力和号召力。除了超级IP以外,主题文化还包括游乐冒险/文化历史/水世界/恐龙园等。强势能的主题文化能吸引更多游客愿意为之远道而来,并在有效的产业链联动与延伸的基础上(如相关主题衍生品等),可支撑较高的重游率和二次消费水平。为保证主题文化生命力和对游客的吸引力,需持续深入挖掘和丰富主题内涵,不断升级更新。

► 配套设施条件:包括园区内部的游乐项目条件、餐饮零售和酒店住宿,以及周边交通、商业配套(例如购物综合体)和休闲娱乐设施等。完善且高水平的配套设施能够提供便利舒适的消费者体验、丰富消费选择、延长游客逗留时间,从而拉动游客在园区及周边地区的消费水平。

成功经营的大型主题公园将带来哪些溢出效应?如果将主题公园分为目的地级、区域级、城市级和社区级,则目的地级主题公园(如迪士尼和环球影城)占地面积大、投资规模高、项目内容丰富,可辐射客源范围更广,从而具有更大的溢出效应。成功经营的大型主题公园往往对当地旅游市场及其他产业有明显的拉动效应:例如增强当地旅游市场吸引力、吸引更多客流前来旅游消费、延长游客停留时间等;此外,还将带动当地及周边配套的完善发展,例如交通设施、酒店住宿、餐饮零售、休闲娱乐等,文旅商相关产业聚集和联动形成更大范围的消费聚集区,进而拉动当地经济文化发展、居民就业与收入、资源要素价值(如当地房产)的提升等。

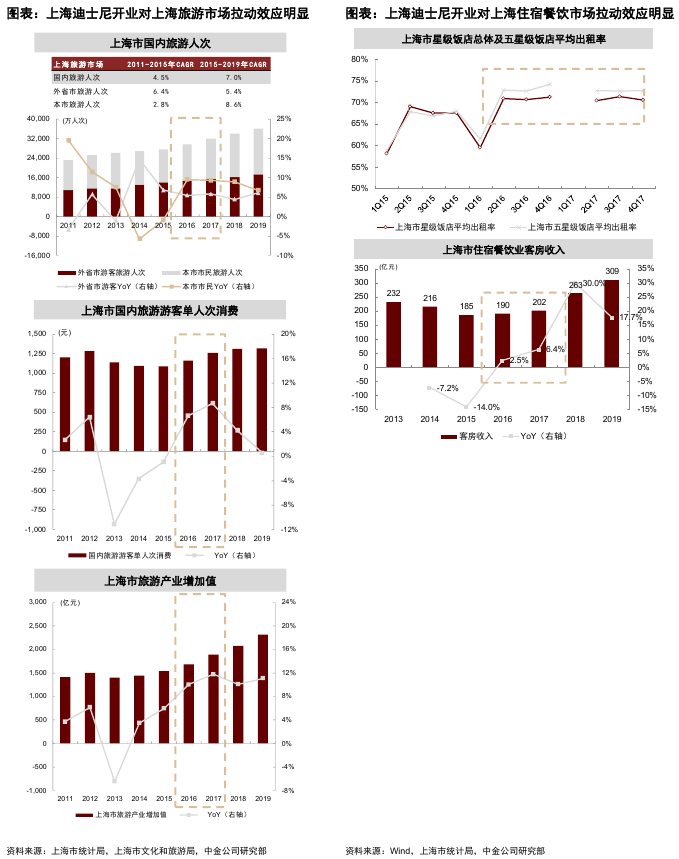

上海迪士尼开园后辐射客源范围广、配套设施带动线下消费。上海迪士尼度假区于2016年6月16日起正式运营,位于上海市浦东新区川沙镇,一期总建设投资约340亿元。周边配套设施包括两座主题酒店、迪士尼小镇(餐饮购物娱乐)、比斯特上海购物村(奥特莱斯)等;外围交通配套方案包括地铁11号线迪士尼段、申江路高架专用道和其他路网建设等。据TalkingData 2016年发布的报告,上海迪士尼正式开业后辐射客源遍布东南沿海、京津冀、长江中游等地区,2016/6/16-7/17客流来源排名前五位的省市分别为上海(25.0%)、浙江(7.8%)、北京(7.7%)、江苏(7.0%)和安徽(3.2%);且相对于当期移动互联网整体用户,上海迪士尼游客在服饰鞋帽、生活服务、餐饮等品类的线下消费意愿更高。

上海迪士尼度假区对上海旅游市场、住宿餐饮及社会经济发展具有显著的溢出效应。

► 对上海旅游市场:2011-2015年上海市国内旅游人次CAGR仅4.5%,上海迪士尼开业以来2016年上海市国内旅游人次同比增速达7.4%,2015-2019年CAGR达7.0%;其中,本地游客年均复合增速提升明显,且据中国旅游研究院2021年5月发布的《上海迪士尼度假区快乐旅游趋势报告》调查,2018-2019年期间超2/3的外地游客表示他们是为了上海迪士尼度假区才到上海观光游玩。人均消费方面,2016年上海市国内游客单人次消费同比+6.7%,扭转往年下滑趋势。2016年上海市旅游产业增加值同比+10%,较2015年提升4ppt,2017-2019年期间年均增速超10%。

► 对上海住宿餐饮业:据上海市统计局数据,2016年上海市住宿餐饮业客房收入190亿元,同比增长2.5%,增速相比2015年提升16.5ppt。2016年上海迪士尼开业后,上海星级酒店平均入住率连续6季度保持70%以上,其中五星级酒店平均入住率的提升幅度更为明显。据中国旅游研究院2021年5月发布的《上海迪士尼度假区快乐旅游趋势报告》调查数据,到上海迪士尼游玩的游客95%以上会选择在上海及其周边住宿,83.69%的游客会选择迪士尼主题酒店和周边的五星、四星酒店住宿。

► 对上海社会经济发展:中国旅游研究院数据显示,从2016年6月至2019年6月上海迪士尼乐园固定资产投资对上海全市GDP年均拉动0.13%;乐园消费对上海全市GDP年均拉动0.21%;乐园游客在沪消费对全市旅游产业收入年均贡献4.09%;乐园年均直接提供就业岗位1万余个;间接年均提供就业岗位超过6万人次。

北京环球度假区开业:文旅巨擘,溢出效应潜力大

北京环球度假区:全球第五座、亚洲第三座,有望吸引千万级年客流

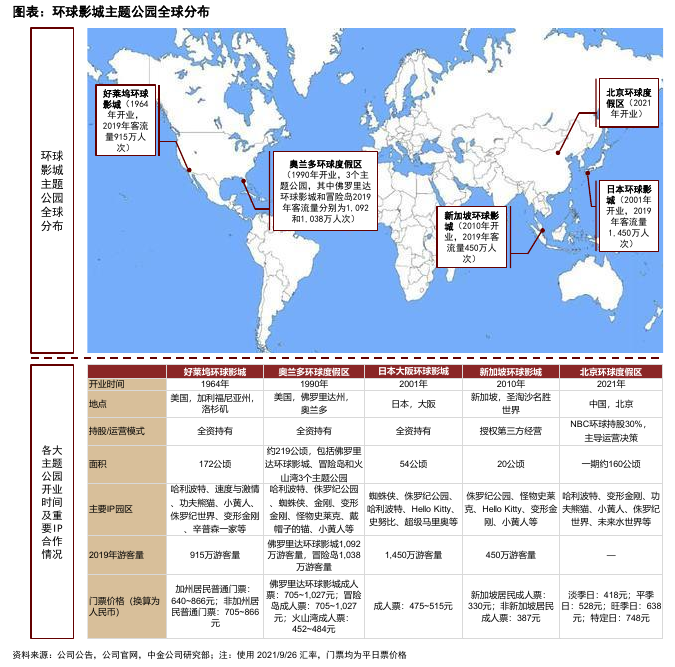

区别于迪士尼对梦幻童话王国的营造,环球影城主题公园注重在公园娱乐中还原影视拍摄场景,且旗下超级IP众多、受众范围广阔。目前全球范围内的环球影城主题公园已有5座,其中好莱坞环球影城、奥兰多环球度假区和日本大阪环球影城为康卡斯特集团旗下NBC环球全资持有,新加坡环球影城为授权第三方经营,北京环球度假区为与其他公司合资经营。2019年主题公园业务贡献了NBC环球17%的收入;除了主题公园以外,NBC环球旗下业务还包括有线电视网络、广播电视和电影娱乐等。

北京环球度假区已于2021年9月20日正式开业,为全球第五座、亚洲第三座环球影城主题公园。在此之前,亚洲已有日本和新加坡两座环球影城主题公园,2019年游客量分别达1,450万和450万(新加坡环球影城面积仅约20公顷,不足日本环球影城的一半)。

► 重要里程碑事件:2001年北京市政府便和美国环球主题公园度假区集团签署合作意向书,直至2013年国务院正式批准北京环球影城项目,2014年国家发改委正式批复项目建设申请报告。2015年11月启动基础工程建设,2018年7月27日正式开工建设。2021年8月20日正式启动内部压力测试,9月1日起进行试运行,9月14日正式售票,9月20日正式开园。携程平台数据显示,在8月30日北京环球度假区宣布正式开园日期后,截至8月30日下午4时,北京环球度假区周边酒店搜索热度较上周同期增长约320%。

► 运营主体及持股结构:北京国际度假区有限公司具体负责北京环球度假区的投资建设和运营管理,由北京首寰文化旅游投资有限公司(首旅集团持股约52%)持股70%、环球北京业主控股有限公司(NBC环球全资控股子公司)持股30%。

► 项目概览:北京环球度假区一期面积约160公顷,包含好莱坞、哈利波特的魔法世界、小黄人乐园、未来水世界、功夫熊猫盖世之地、变形金刚基地、侏罗纪世界努布拉岛等七大主题园区,具有37处骑乘娱乐设施及地标景点、24场娱乐演出、80家餐饮及30家零售门店。据目前规划,北京环球度假区项目将分三期建设。

► 周边配套设施:通州区正在积极完善周边消费设施配套:北京环球度假区周边地铁7号线和八通线已开通,其中八通线和地铁1号线于2021年8月正式贯通,实现中心城区与副中心的双向直达。携程平台显示,周边酒店主要以二钻经济型(如7天连锁酒店、IU酒店等)和三钻舒适型(如喆啡酒店、麓枫酒店等)为主。通州文化旅游区环球影城北综合交通枢纽、通马路综合交通枢纽项目已获批,将建枢纽交通设施、商业及酒店等;张家湾车辆段项目也将规划建设文旅服务综合体;首旅集团计划于北京环球度假区周边建设两个大型旅游综合体项目,布局商业、酒店、办公等业态。

北京环球度假区有望于疫后稳态期达年客流千万级和年收入百亿元。据首旅集团副总经理于学忠在2021北京城市副中心文旅产业峰会发言[1],预计北京环球度假区开业后每年接待游客数量1,000万至1,200万人次。考虑对比北京环球度假区和上海迪士尼度假区的占地面积、受众群体范围和南北方主题公园的季节性特征差异,我们将北京环球度假区疫后稳态期客流的假设基数设为1,200万、二次消费占比的假设基数设为55%(参照近十年东京迪士尼每年二次消费占比范围在52%~58%)。根据敏感性分析,我们预计北京环球度假区在疫后稳态期的全年园区收入有望达123~270亿元。

北京环球度假区溢出效应潜力大,是北京培育建设国际消费中心城市的重要一环

北京旅游市场以人文观光为主,尚缺世界级目的地型主题公园,近程休闲度假设施有待丰富。作为旅游目的地,北京人文历史特色突出,以观光景点为主,故宫、长城、天坛、颐和园、十三陵被称作北京旅游“老五件”;同时,京津冀具有世界影响力的大型目的地式主题公园仍为稀缺,北京欢乐谷虽凭516万游客量跻身2019年全球主题公园第24位,但目前仍以游乐而非超级IP体验为主;且大多休闲度假设施(如古北水镇、承德避暑山庄等)距北京市区有2小时及以上车程。据北京市统计局和文旅局数据,2019年国内来京旅游者平均停留时间不足4天,仅14.5%的国内游客来京主要旅游目的为度假休闲,远低于观光游览(占比达42.0%)。

北京旅游客源地中华北游客占比较高;近年来国内游客增速渐近瓶颈。据2019年北京市统计局和文旅局数据,从客源地分布看,河北省游客占比高达15.3%,是国内来京旅游第一大客源地,山东与河南以7.2%与5.8%仅次之;天津、山西、辽宁和黑龙江省游客占比超5%;国内人口众多且较富裕客源地如广东、江苏和浙江分别占比不足5%。从国内游客增速来看,北京国内旅游人次2015-2019年CAGR仅4.3%,较2011-2015年CAGR(6.5%)有所下降,其中2019年来自外省的旅游人次同比增长仅1.5%;而上海则自2016年6月迪士尼度假区开业以来,2015-2019年国内游客人次CAGR高达7.0%,较2011-2015年的4.5%提升明显。

北京环球度假区有望增强北京旅游市场的吸引力、突破游客增长瓶颈,并促进通州区经济发展、推动北京建设国际消费中心城市和国际休闲旅游目的地。

► 增强北京旅游市场的吸引力:我们认为,作为世界级大型目的地式主题公园,北京环球度假区有望改善北京旅游产品供给较单一、游客增长渐近瓶颈的问题,有望拉动更多远途游客(包括长三角和珠三角等富裕客源地),也有望提升本地游客的出游频次。同时,随着度假区周边酒店住宿、餐饮零售和商业购物等配套设施持续完善,有望丰富游客消费选择、延长停留时间,从而提升游客人均消费。

► 拉动城市副中心区域经济发展:《北京城市总体规划(2016年-2035年)》即提出,北京城市副中心文化旅游区以北京环球主题公园及度假区为主,重点发展文化创意、旅游服务、会展等产业。据北京市通州区政府副区长杨磊介绍[2],北京环球度假区项目建设运营直接拉动北京城市副中心经济发展,项目一期总投资350亿元,预计带动GDP增量为10.4亿元,平均每年拉动城市副中心GDP增长约1ppt;并带动周边新增交通住宿餐饮、文体娱乐3,100多家,带动就业人数1.1万人。

► 北京培育建设国际消费中心城市的重要一环:北京市政府2021年9月24日印发《北京培育建设国际消费中心城市实施方案(2021-2025年)》提出,到2025年北京市在国际知名度、消费繁荣度、商业活跃度、到达便利度、消费舒适度、政策引领度等关键指标方面水平显著提升,基本建成国际消费中心城市;打造京津冀城市群消费联合体,整合京津冀优质旅游资源,打造环京2小时旅游消费圈;打造重磅文旅消费产品,高标准运营北京环球主题公园,谋划建设后续工程,打造文化旅游消费新地标。我们认为,北京环球度假区将为北京增添国际化、年轻化和现代化元素,带动相关产业和消费集聚,是北京培育建设国际消费中心城市的重要一环。

[1]新闻报道网页

https://www.bbtnews.com.cn/2021/0917/412589.shtml

[2]新闻报道来源:新京报账号发布:

https://baijiahao.baidu.com/s?id=1711387532121957842&wfr=spider&for=pc

中国青年报账号发布:

https://baijiahao.baidu.com/s?id=1711840607880575477&wfr=spider&for=pc

文章来源

本文摘自:2021年10月15日已经发布的《北京环球度假区开业:文旅巨擘,扬帆起航》