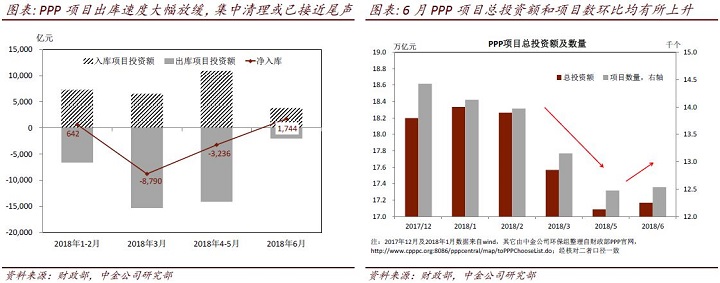

近期,财政部公布了截至2018年6月底的PPP留存项目库清单。自去年11月PPP项目库清理启动以来,我们持续跟踪各省、各行业的出库情况,在此更新相关进展。具体看,2季度PPP项目库清理步伐有所放缓,且6月项目总投资额和数量均环比回升。从5-6月的最新数据看,PPP项目清理或已告一段落。当前宏观政策环境下,3季度基建项目执行进度可能会明显加快。

2季度PPP项目库清理步伐有所放缓,且6月项目总投资额和数量均环比回升。4-6月期间,共有1726个项目被清理出库,涉及金额1.6万亿元,较1季度的2114个项目/2.2万亿元有所放缓。由此,自去年PPP项目库开始清理以来,累计出库的项目占到清理前项目储备额的21%。

我们观察到6月以来出库节奏明显放缓,6月仅出库183个项目,较此前月均700余个大幅减少,出库项目投资额也下降至2042亿元。更值得注意的是,6月项目总投资回升——单月净入库项目的投资额从之前数月的净减少回升至净增加1744亿元。截至6月底,PPP项目的总数为12,534个、总投资额17.2万亿元,较5月底均有所回升。

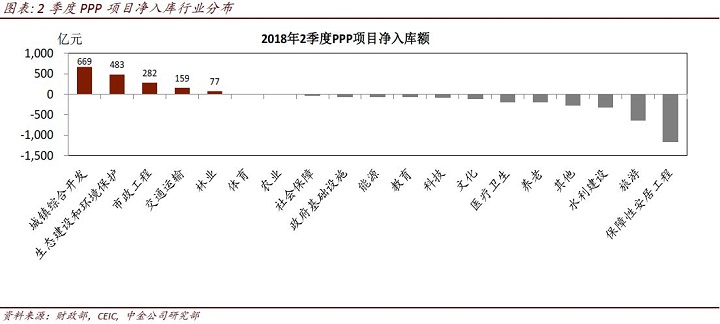

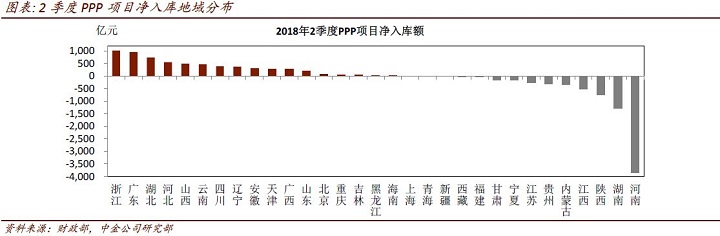

从净入库的角度看,2季度投资额上升较多的行业有城镇综合开发、环保、市政和交运等;而浙江、广东、湖北、河北和山西等地也录得较大的PPP项目净入库额。无论是从行业还是地域分布来看,这与我们此前的推测都较为相近。我们此前通过行业占比、落地率、投资增速,以及各省财政状况和专项债发行等多维度分析,预测基建投资加速可能的行业及区域分布。

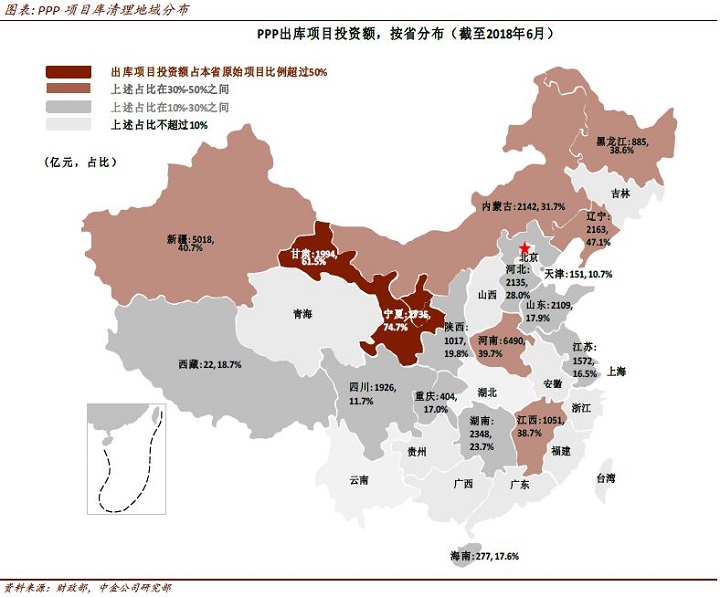

从清理出库的项目分析,区域分化进一步加剧——个别省份的总体出库项目金额占比超过50%,而大部分的东部沿海地区省份仍然几乎未受影响。具体来看,自PPP项目库清理启动以来,宁夏和甘肃两省分别有高达74.7%和61.5%的项目(按金额计)被清理出库,而新疆、内蒙古、黑龙江、辽宁、河南和江西等地的出库项目投资额也超过了此前项目储备的30%。其中,河南和江西在1季度并没有呈现大面积出库的现象,但在4-5月的清理中明显加速。

此外,6月以来,各省的PPP项目库清理均大幅放缓,仅河南、宁夏、湖南、贵州、广东等地的出库额占比有小幅上升。另一方面,财政状况相对较好、项目质量本身也较高的省份,如北京、上海、浙江、山西、安徽、浙江等仍然没有受到太多影响。

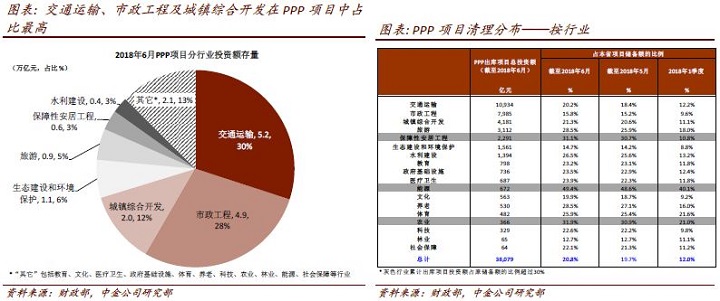

分行业看,2季度交通运输、市政工程及城镇综合开发的出库项目金额仍然较高,三者合计近1万亿元,占全部出库项目的59%。但是,这些行业本身就占据着存量项目的绝大多数,截止6月底,交通运输、市政工程及城镇综合开发这三个行业在全部PPP项目库投资额中的占比达到70%。

因此,我们提示投资者更多关注出库对行业自身的影响——从这个意义上讲,能源、农业和保障性安居工程行业受项目库清理影响较大,1-6月累计出库比例分别为49.4%、31.9%和31.1%;而保障性安居工程、水利、科技、养老等行业在2季度的出库节奏较1季度有所加快。

从5-6月的最新数据看看,PPP项目清理或已告一段落。当前宏观政策环境下,3季度基建项目执行进度可能会明显加快。今年以来,PPP项目库清理可能造成了项目开工的延迟,叠加严监管及去杠杆等多项政策收紧,导致基建投资增速由去年底的15%大幅下滑至今年7月的-5.8%。近期宏观政策多次强调要加大基建投资力度,而目前执行进度仍有很大提升空间,我们预期3季度基建投资的开工和在建均有望加速。

一个例证即是过去几周内地方专项债发行明显提速,今年1-7月,地方专项债仅发行1503亿元,距离1.35万亿的额度相去甚远;但8月至今发行量已达到508亿元。同时,7月金融条件呈现企稳迹象,中长期贷款的份额也开始上升,表明融资需求在边际上可能开始改善。我们将继续跟踪以上基建相关融资指标,同时也将通过建材产量、现货成交量及价格变化等指标来观察当期基建活动的强度。

本文摘自:2018年8月21日已经发布的《PPP项目集中清理告一段落、6月总投资额环比回升》